- El PMI por encima de 50 es un espejismo

- Alemania sigue siendo el talón de Aquiles

- El BCE entra en modo estrés

- El euro navega entre estanflación y tipos al alza

- El PMI por encima de 50 es un espejismo

- Alemania sigue siendo el talón de Aquiles

- El BCE entra en modo estrés

- El euro navega entre estanflación y tipos al alza

Los últimos datos manufactureros de abril de 2026 ofrecen una apariencia engañosa de mejora en la Eurozona. Aunque los titulares apuntan a un repunte largamente esperado, la realidad subyacente muestra un bloque que sigue lidiando con fracturas estructurales profundas, agravadas por el conflicto en Oriente Medio. El PMI manufacturero subió hasta 52,2, pero los participantes del mercado observan más allá del dato principal con creciente inquietud.

Un bloque a dos velocidades impulsado por compras preventivas

Por primera vez en casi cuatro años, las ocho economías monitorizadas de la Eurozona se sitúan en territorio expansivo (por encima de 50,0). Sin embargo, los motores de este crecimiento distan mucho de ser orgánicos:

Francia y la periferia

-

Francia elevó su PMI hasta 52,8, con Italia y España mostrando también impulso.

-

No obstante, este avance se explica principalmente por acumulación agresiva de inventarios.

-

Ante la incertidumbre extrema sobre las cadenas de suministro, las empresas están adelantando pedidos para protegerse de posibles subidas de precios y escasez.

El rezago alemán

-

Alemania, núcleo industrial europeo, presenta una situación más delicada.

-

Su PMI subió a 51,4, pero la confianza empresarial cayó a terreno negativo por primera vez en 18 meses.

-

El sector sufre retrasos severos en entregas y un aumento imparable de los costes de insumos.

El cierre prolongado del Estrecho de Ormuz sigue siendo el principal cuello de botella para el continente. Las disrupciones logísticas alcanzan su punto más crítico desde mediados de 2022. La inflación de precios de entrada marca un máximo de 46 meses, obligando a los fabricantes a trasladar estos costes al consumidor a un ritmo récord.

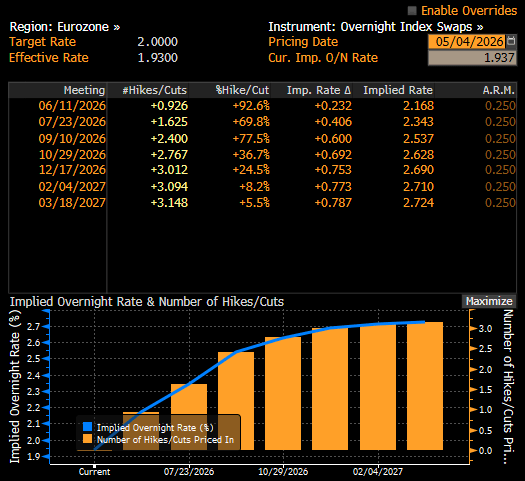

El “escenario adverso” del BCE se convierte en el escenario base: los mercados descuentan subidas de tipos

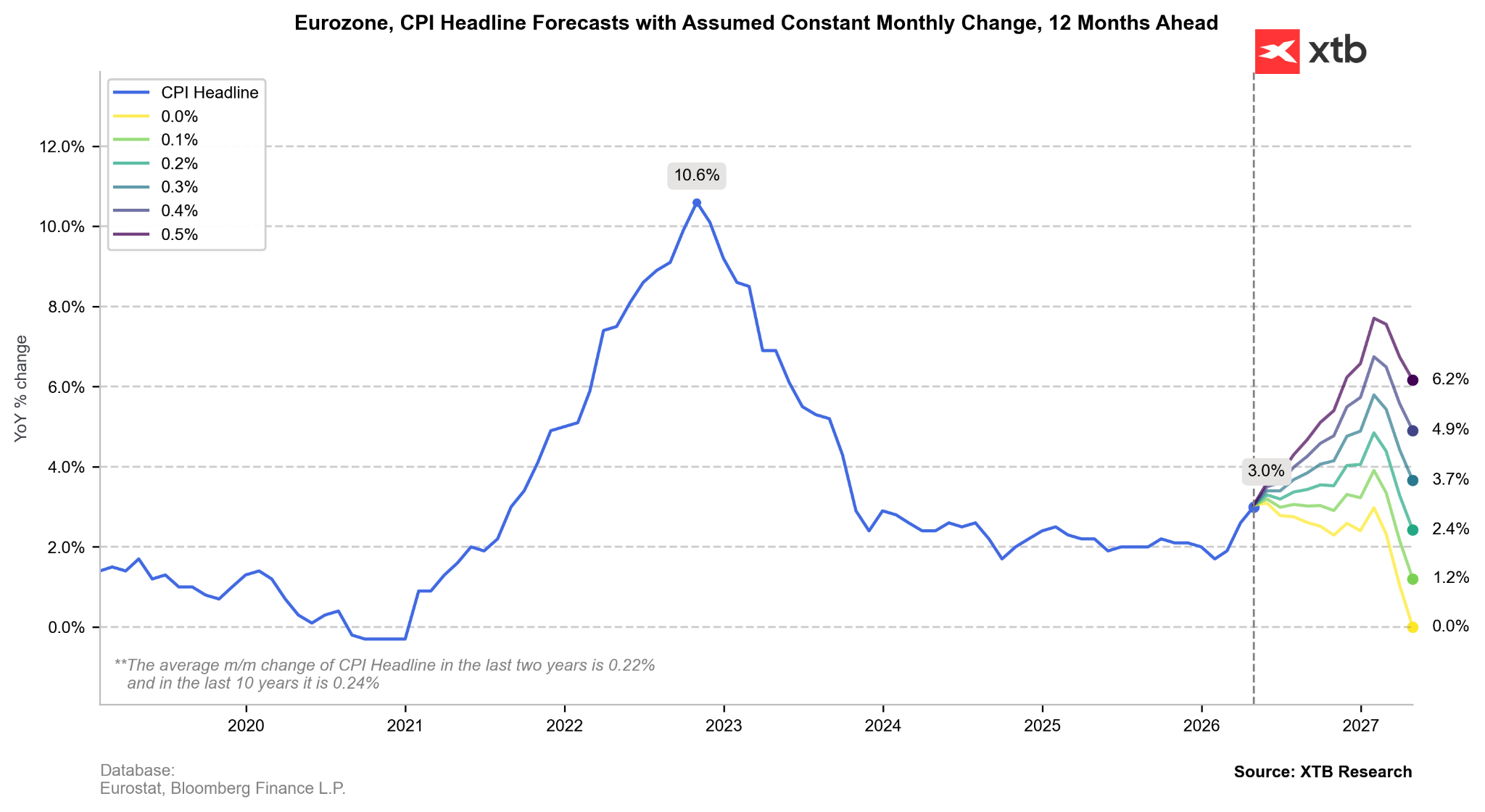

La publicación simultánea de la Encuesta de Previsores Profesionales (SPF) del BCE confirma un giro más restrictivo: las expectativas de inflación para 2026 se revisan al alza hasta 2,7%. Aunque Christine Lagarde mantiene su habitual ambigüedad sobre los modelos internos del banco, la realidad —con el Brent cerca de 110 USD— sitúa a la Eurozona dentro del escenario adverso del BCE.

En este escenario de estrés, un petróleo en 119 USD empuja la inflación hasta 3,5%, obligando a una respuesta monetaria contundente. Esto ha llevado a un reajuste de expectativas de tipos. De este modo, los mercados de swaps descuentan ahora tres subidas de 25 pb este año con casi total certeza, mientras que consenso converge hacia un primer movimiento en junio, que elevaría el tipo de depósito al 2,75%. En cuanto a los rendimientos del Bund, el tramo corto de la curva alemana parece haber encontrado soporte. El rendimiento del Bund a dos años en 2,67% refleja adecuadamente la lectura restrictiva del mercado y, salvo que el crudo se acerque a 120 USD, la presión alcista adicional podría ser limitada a corto plazo. Así, los mercados descuentan una subida en junio con probabilidad cercana al 100%.

La sombra de la estanflación sobre la moneda común

Aunque el BCE evita calificar explícitamente el entorno actual como estanflacionario, los mercados ya lo hacen. El banco central se ve obligado a subir tipos no para enfriar una economía recalentada, sino para anclar expectativas frente a un shock de oferta.

Si el “cisne negro” de una inflación del 4% se materializa, el BCE no tendría más opción que acelerar el ciclo de endurecimiento.

Las proyecciones internas sugieren que la inflación podría superar el 4% antes de final de año antes de volver gradualmente a la media, siempre que los mercados energéticos se estabilicen.

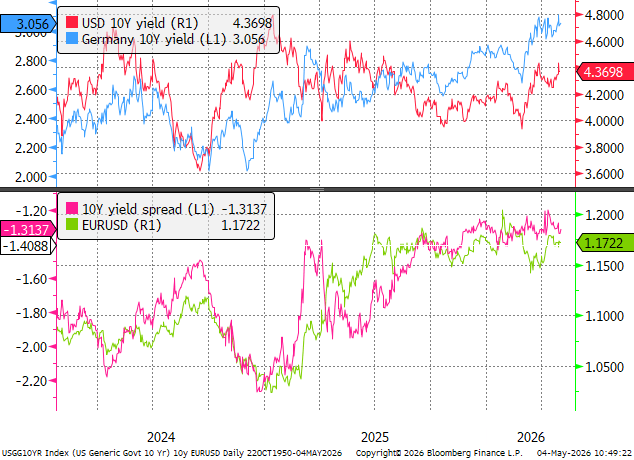

EUR/USD: diferenciales de rendimiento vs. realidad

Desde una perspectiva macro, el euro parece razonablemente valorado frente a los tipos reales. Sin embargo, su trayectoria sigue ligada a la determinación del BCE. Si el Consejo de Gobierno ejecuta las tres subidas que el mercado ya descuenta, los rendimientos del Bund a 10 años probablemente necesitarán una revisión al alza. El EUR/USD mantiene una correlación estrecha con el diferencial de rendimiento a 10 años.

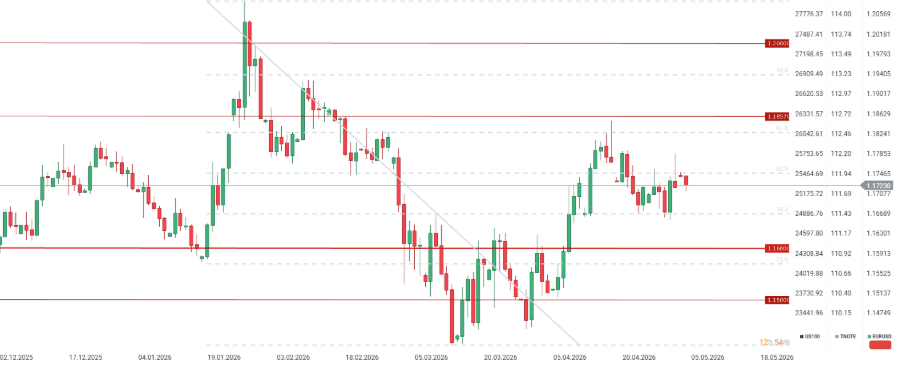

Gráfico del par EUR/USD

El par EUR/USD se ha debilitado tras un breve avance hacia la zona de 1,1800 el pasado viernes. En ausencia de un nuevo catalizador geopolítico o macro, se espera que el euro consolide entre los retrocesos de Fibonacci del 38,2% y 50,0%, mientras los operadores evalúan el riesgo de una desaceleración inducida por el BCE frente a unas presiones de precios persistentes.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

¡El petróleo cae antes del fin de semana!

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "