Los mercados bursátiles europeos registran sólidas ganancias, con el STOXX Europe 600 y el Euro Stoxx 50 alcanzando nuevos máximos históricos. El sentimiento de los inversores ha mejorado ante las expectativas de que la Reserva Federal pueda retrasar nuevas subidas de los tipos de interés tras la publicación de unos datos del mercado laboral estadounidense más débiles de lo esperado.

El avance ya no está impulsado únicamente por el sector tecnológico, ya que los sectores industrial, financiero y de defensa también están atrayendo compras. El DAX alemán continúa liderando las subidas en Europa al marcar un nuevo máximo histórico.

Con los mercados estadounidenses cerrados hoy por la celebración del Día de la Independencia, la atención de los inversores se centra principalmente en la evolución de los mercados europeos. Mientras tanto, el Brent cotiza en torno a los 72 dólares por barril, y el par EUR/USD retrocede ligeramente hasta la zona de 1,144 tras la publicación de los últimos índices PMI europeos.

Aspectos más destacados

- El STOXX Europe 600 avanza un 0,5% en la sesión de la mañana y se mantiene muy cerca de sus máximos históricos.

- El DAX alemán sube cerca de un 0,9%, marcando un nuevo récord histórico, apoyado en parte por el avance de Siemens tras una mejora de recomendación por parte de una firma de análisis.

- El FTSE 100 suma un 0,3%, mientras que el CAC 40 francés también gana un 0,3%, reflejando la fortaleza generalizada de las bolsas europeas.

- Aalberts avanza un 4,3% y A.P. Moller-Maersk B sube un 3,5%, mientras que EQT retrocede un 1,9% y Redcare Pharmacy pierde un 1,7%.

- Las compañías del sector de defensa continúan superando al mercado, impulsadas por las persistentes tensiones geopolíticas y las expectativas de un mayor gasto militar.

- La rotación sectorial se ha ampliado hacia los sectores cíclicos, industriales y financieros, mientras que Pluxee se dispara alrededor de un 6% tras la publicación de sus resultados trimestrales.

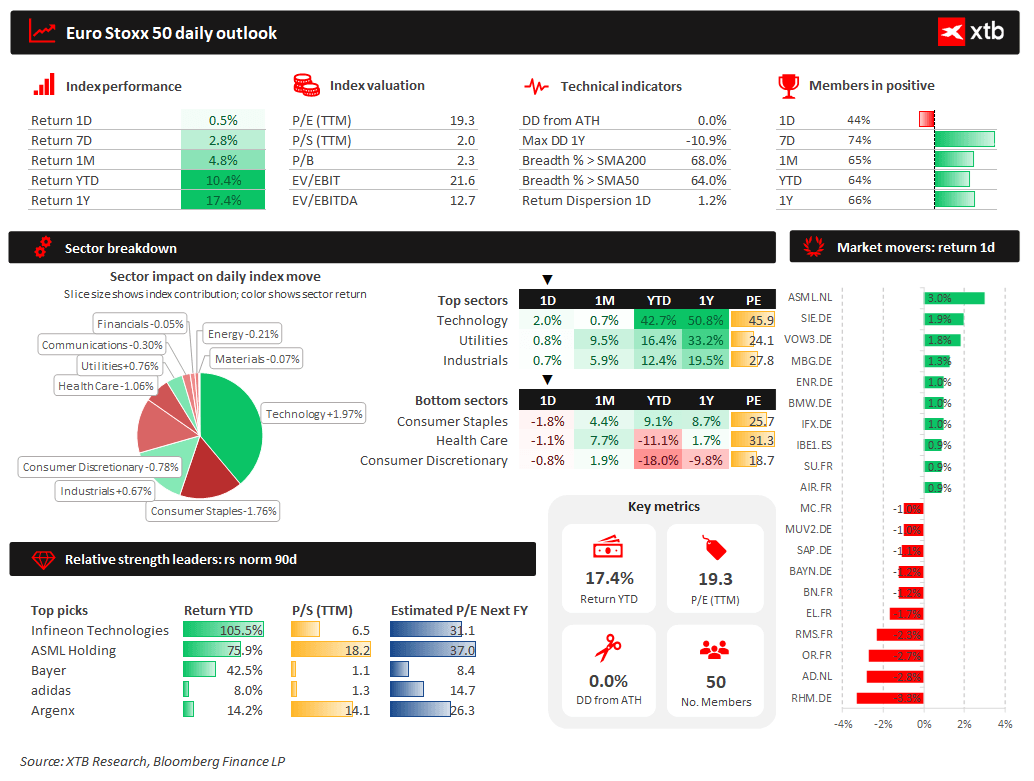

Perspectiva del Euro Stoxx 50

El Euro Stoxx 50 continúa cotizando en máximos históricos, con una revalorización del 17,4% en los últimos doce meses y de más del 10% en lo que va de año. El sector tecnológico es el principal impulsor del incremento de la jornada, mientras que los sectores defensivos, como productos de consumo básico y salud, siguen mostrando un comportamiento más rezagado.

Aproximadamente el 68% de las compañías que componen el índice cotizan por encima de su media móvil de 200 sesiones, lo que confirma que la tendencia alcista cuenta con una participación amplia del mercado.

Infineon Technologies y ASML continúan situándose entre los valores con mejor comportamiento relativo, lo que sugiere que el sector europeo de los semiconductores sigue siendo uno de los principales motores del actual mercado alcista en Europa.

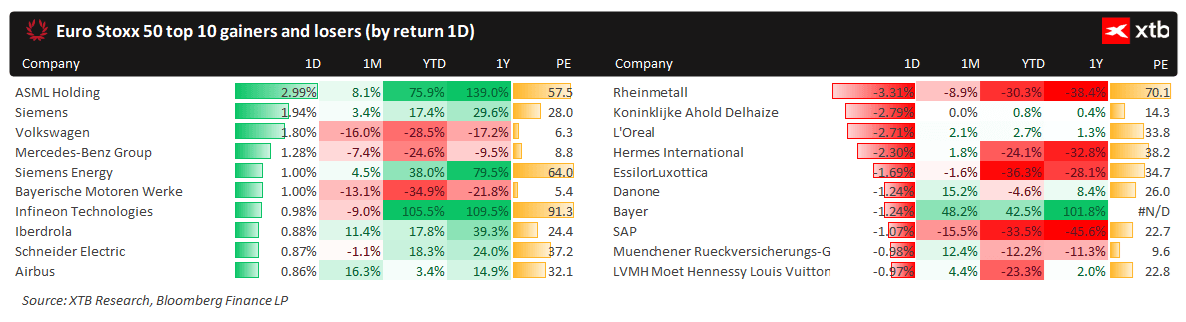

La sesión de hoy ha estado dominada por las acciones tecnológicas e industriales, con ASML liderando las subidas tras repuntar casi un 4%, lo que refuerza la fortaleza del sector de semiconductores europeo. Otros valores destacados incluyen a Siemens, Volkswagen y Mercedes-Benz, lo que apunta a una mejora en el sentimiento hacia las empresas cíclicas. Por otro lado, Rheinmetall es la que peor se comporta, ya que los inversores recogen beneficios tras su reciente y fuerte repunte, mientras que L'Oréal, Hermès y Ahold Delhaize también cotizan a la baja. En términos anuales, Infineon, ASML y Siemens Energy se mantienen entre las empresas con mejor rendimiento del índice, mientras que las compañías de artículos de lujo y algunos sectores de la automoción continúan con un rendimiento inferior.

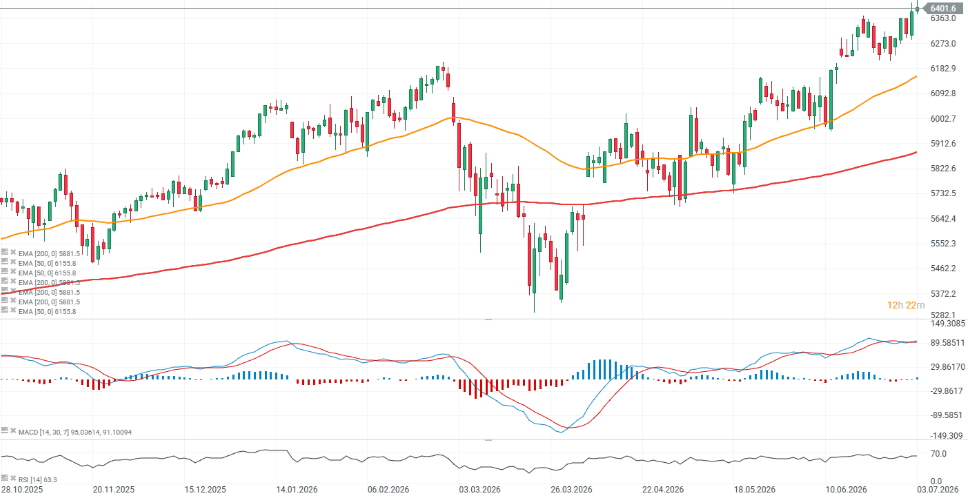

Cotización del Euro Stoxx 50

El Euro Stoxx 50 ha alcanzado nuevos máximos históricos por encima de los 6.400 puntos, extendiendo su fuerte tendencia alcista. Las acciones europeas han demostrado ser más resistentes que sus homólogas estadounidenses y asiáticas en medio de la reciente volatilidad en las acciones de semiconductores y chips de memoria, mientras que las acciones tecnológicas están experimentando una recuperación durante la sesión de hoy.

La economía de la Eurozona se estabiliza tras dos meses de contracción

El PMI compuesto de la Eurozona subió a 50,0 desde 48,5 en mayo, marcando su lectura más alta en tres meses y el primer retorno a territorio de expansión desde marzo. El sector servicios continúa en contracción en 49,4, aunque el ritmo de caída se ha ralentizado considerablemente, mientras que la actividad manufacturera mejoró lo suficiente como para compensar la debilidad del sector servicios. Uno de los acontecimientos más importantes fue una fuerte desaceleración de la inflación de costes, con la inflación de costes de insumos del sector servicios registrando su mayor descenso desde que comenzó la encuesta en 1998 (excluyendo el período de confinamiento por la COVID-19), lo que refleja en gran medida la disminución de las presiones sobre los precios de la energía tras el conflicto de Oriente Medio. El empleo se estabilizó después de la fuerte caída de mayo, mientras que las expectativas empresariales mejoraron hasta alcanzar su nivel más alto desde el inicio del conflicto. En general, los datos reducen la probabilidad de nuevas subidas de tipos del BCE a corto plazo.

Alemania

- PMI de servicios: 48,6 (frente a 46,8 esperado; 46,8 anterior).

- PMI compuesto: 49,5 (frente a 48,0 esperado; 48,0 anterior).

El sector servicios permaneció en contracción por tercer mes consecutivo, aunque al ritmo más moderado desde abril. Las presiones sobre los costes se redujeron de forma significativa, a pesar de que la demanda siguió siendo débil, especialmente la procedente del exterior.

Francia

- PMI de servicios: 46,8 (frente a 47,4 esperado; 47,4 anterior).

- PMI compuesto: 47,2 (frente a 47,6 esperado; 47,6 anterior).

La actividad empresarial se contrajo al ritmo más lento desde marzo, tras un mes de mayo excepcionalmente débil. La confianza empresarial mejoró ligeramente, mientras que las presiones sobre los costes disminuyeron por primera vez desde octubre.

Italia

- PMI de servicios: 50,2 (en línea con las expectativas; 49,4 anterior).

- PMI compuesto: 50,8 (frente a 50,9 esperado; 50,4 anterior).

La actividad económica volvió a crecer tras tres meses de contracción, respaldada por una mayor fortaleza de la demanda interna. La inflación de costes y de precios continuó moderándose, mientras que la confianza empresarial alcanzó su nivel más alto desde noviembre.

España

- PMI de servicios: 54,2 (frente a 50,9 esperado; 50,1 anterior).

- PMI compuesto: 53,3 (frente a 50,9 esperado; 50,2 anterior).

España registró el mayor crecimiento de la actividad empresarial y de los nuevos pedidos en lo que va de año, con un aumento del empleo al ritmo más intenso desde marzo y una inflación de los precios de producción que descendió hasta su nivel más bajo desde enero.

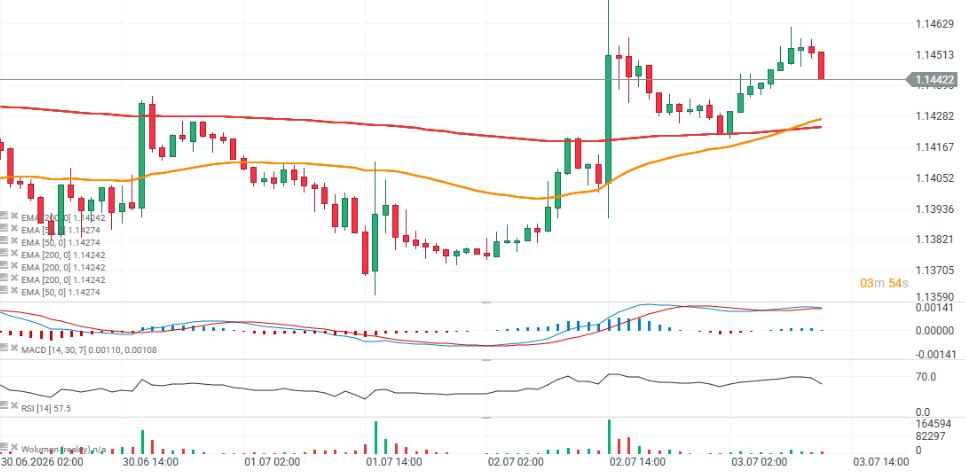

Cotización del euro-dólar

El par EUR/USD ha retrocedido hasta la zona de 1,144, a pesar de unos datos de PMI de la eurozona relativamente sólidos. Los mercados parecen interpretar las últimas cifras como un respaldo a una pausa prolongada del Banco Central Europeo (BCE) en su política monetaria, mientras que la caída de los precios del petróleo continúa reduciendo los riesgos inflacionistas en la eurozona.

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

🔴ANÁLISIS CIERRE SEMANAL (24.07.2026)

Claves del Día: Wall Street recupera terreno en medio de la escalada en Oriente Medio

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "