Hay varias maneras para tratar de contestar a esta pregunta. De hecho, las tres principales razones para comprar una empresa son muy simples y se resumen de la siguiente manera: Primero, tras un estudio de la compañía hemos conseguido entenderla y saber cómo gana dinero. Segundo, estimamos que en el futuro generará un nivel de caja mayor al esperado por el mercado. Y tercero, punto del cual muchos inversores se olvidan, está cotizando a un precio atractivo.

Una magnífica empresa con un alto crecimiento esperado puede ser una mala inversión si el precio al que compramos es excesivo. ¿Cómo sabemos si el precio es excesivo? Existen varios ratios, pero el más simple y más utilizado (algunas veces erróneamente) es el PER (Price to Earning Ratio), que no es más que el precio al que cotiza la empresa entre los beneficios por acción que genera. Por tanto, si una empresa cotiza a un PER 30 mientras que su media o incluso la de sus comparables es de 15 veces, está cotizando el doble de cara que dichas empresas y esa prima que estamos pagando debería estar justificada.

En el caso de la bolsa española, históricamente ha cotizado a un múltiplo de 15 veces beneficios, pero en los últimos años (excluyendo 2020 por PER negativo) la media ha subido a más de 16 veces. Esto no es algo reseñable, puesto que es una diferencia no muy significativa.

Fuente: Elaboración propia con datos de BME.

Sin embargo, la tendencia que comenzó en 2022 ha continuado durante este año y el múltiplo al que cotiza el mercado es significativamente bajo con respecto a su media. En concreto, en septiembre de este año estaba cotizando a 12,7 veces, más de un 15% por debajo de su media histórica. Todo ello, teniendo en cuenta que dentro del IBEX 35 en el 2022, 25 de las 35 empresas ya reportaron mayores ingresos que antes de la pandemia y 22 de ellas mayores beneficios.

El inversor que compró en 2019 a 17,3 veces beneficios, un 15% por encima de su media, ahora ve como cuando vende su múltiplo ha bajado hasta los 12,7 veces, un 15% por debajo de su media y un 26% por debajo del múltiplo al que entró. Esto no significa que haya perdido dinero (el beneficio ha podido subir más que el precio) pero como compró caro su rentabilidad se ha podido ver mermada.

Fuente: Elaboración propia con datos de BME.

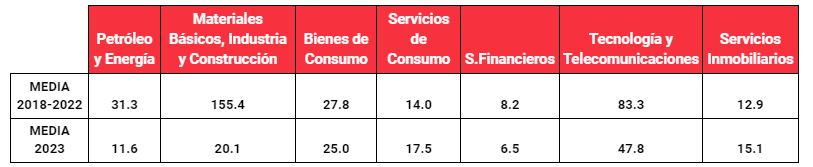

¿Qué sectores han influido?

El principal sector que baja la media a la que cotiza la bolsa española son los servicios financieros, que están cotizando a 6,5 veces. Esta cotización tan baja se debe principalmente al aumento de beneficios que han experimentado los bancos. En este caso, en los sectores cíclicos normalmente la dinámica se invierte y un PER alto puede significar un punto de entrada, mientras que uno bajo uno de salida. Esto dependerá de otros factores, pero es un punto a tener en cuenta para el inversor.

En el otro lado de la balanza, encontramos al sector tecnológico y de telecomunicaciones, que cotiza actualmente a un múltiplo de casi 48 veces. Un múltiplo excesivo que nos indica que este tipo de compañías seguramente generan muy pocos beneficios y su precio recoge unas altas expectativas de crecimiento futuro.

¿Es la bolsa española una buena oportunidad?

A pesar de que cotiza por debajo de su media histórica, lo cierto es que si observamos los múltiplos de los sectores por separado vemos como prácticamente todos cotizan por encima de su media de los últimos años o a un múltiplo elevado. Por tanto, la influencia del sector financiero hace que la bolsa parezca relativamente barata, bajando la media a la que cotiza el mercado en general cuando en realidad todo apunta a que podría estar incluso caro.

Fuente: Elaboración propia con datos de BME.

Dentro de esta dinámica, al inversor solo le queda invertir a largo plazo en el índice, puesto que a mayor plazo menor es la influencia del múltiplo, o invertir en compañías que sean buenos negocios, con buenas perspectivas y a un precio razonable.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

¿Por qué Warren Buffett está invirtiendo en Google?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "