-

La tensión en el Estrecho de Ormuz elevó el riesgo operativo: navieras y aseguradoras recortaron cobertura o subieron primas y el flujo de buques se frenó con fuerza.

-

Ormuz concentra flujos críticos: en 2024 promedió 20 millones de barriles diarios (cerca de 20% del consumo mundial de líquidos) y gran parte del destino es Asia.

-

Las rutas alternativas no reemplazan el volumen: la capacidad disponible para desviar exportaciones y evitar Ormuz ante una disrupción se estima cerca de 2,6 millones de barriles diarios, y el mercado reacciona vía petróleo, gas, fletes e inflación.

-

La tensión en el Estrecho de Ormuz elevó el riesgo operativo: navieras y aseguradoras recortaron cobertura o subieron primas y el flujo de buques se frenó con fuerza.

-

Ormuz concentra flujos críticos: en 2024 promedió 20 millones de barriles diarios (cerca de 20% del consumo mundial de líquidos) y gran parte del destino es Asia.

-

Las rutas alternativas no reemplazan el volumen: la capacidad disponible para desviar exportaciones y evitar Ormuz ante una disrupción se estima cerca de 2,6 millones de barriles diarios, y el mercado reacciona vía petróleo, gas, fletes e inflación.

La tensión actual en el Golfo puso al Estrecho de Ormuz en el centro del mercado al llevar el riesgo a la operativa diaria. Tras el anuncio iraní de cierre y las amenazas al tránsito, navieras y aseguradoras recortaron cobertura o subieron primas, y el flujo de buques se frenó con fuerza. En este tipo de episodios, el comercio se detiene en cuanto cruzar deja de ser asegurable, incluso antes de un bloqueo formal.

Qué es Ormuz y por qué es difícil reemplazarlo

Ormuz es un paso marítimo angosto entre Irán y Omán que conecta el Golfo Pérsico con el mar Arábigo, y su importancia se explica por concentración y por falta de sustitutos rápidos. En 2024, el flujo por el estrecho promedió 20 millones de barriles diarios, equivalente a cerca de 20 % del consumo mundial de líquidos, y en 2025 el crudo y condensado que atravesó esa ruta rondó 16,7 millones de barriles diarios. Los carriles de navegación son estrechos, de alrededor de 3 km por sentido, y el volumen que sale del Golfo depende de que ese corredor siga operando con normalidad.

En destino, Ormuz es una ruta hacia Asia. En 2024, cerca de 84 % del crudo y condensado y 83 % del gas natural licuado que pasaron por el estrecho terminaron en mercados asiáticos, y dentro de ese bloque China, India, Japón y Corea del Sur concentraron alrededor de 69 % de los flujos de crudo y condensado. También hay concentración por el lado de la oferta, ya que Arabia Saudita explicó alrededor de 38 % del crudo y condensado que transitó por Ormuz en 2024, unos 5,5 millones de barriles diarios.

Las rutas alternativas existen, pero no alcanzan para reemplazar el volumen cuando el tránsito se frena. Arabia Saudita opera el oleoducto Este Oeste con capacidad nominal cercana a 5 millones de barriles diarios y Emiratos Árabes Unidos tiene un oleoducto hacia Fujairah con capacidad cercana a 1,8 millones. Irán cuenta con el sistema Goreh Jask con capacidad efectiva en torno a 300.000 barriles diarios, y en 2024 su uso fue bajo, con exportaciones inferiores a 70.000 barriles diarios en verano y sin cargas después de septiembre. Esos oleoductos ya se usan en el día a día, con poca holgura, y por eso la capacidad disponible para desviar exportaciones y evitar Ormuz ante una disrupción se estima cerca de 2,6 millones de barriles diarios, una fracción del flujo típico del estrecho.

Reacción de precios tras la escalada

Fuente: xStation5.

En la sesión posterior a la escalada, el petróleo reflejó un choque de logística y riesgo, porque el petróleo Brent (OIL) llegó a superar los 82 dólares por barril y luego se ubicó cerca de 77, y el OIL.WTI terminó alrededor de 71,2 dólares con un alza diaria en torno a 6,3 %. El movimiento más violento estuvo en gas europeo, el TTF subió 39,26 % el 2 de marzo y cerró cerca de 44,5 euros por MWh, y el 3 de marzo volvió a subir hasta la zona de 53,2 euros por MWh. Esa diferencia suele aparecer cuando hay dudas sobre embarques desde Qatar y sobre la continuidad del corredor marítimo.

La logística amplificó el movimiento. Se reportaron alrededor de 150 tanqueros fondeados en el Golfo y una caída cercana a 60 % en cruces, y el costo de fletar crudo hacia China llegó a cuadruplicarse, al mismo tiempo que aseguradoras anunciaron retirada o cancelación de cobertura de riesgo de guerra con fecha efectiva. En la práctica, el barril se encarece por seguro, demora y disponibilidad de buque, y ese sobrecosto se filtra rápido a combustibles y a inflación en economías importadoras.

Quién recibe el impacto

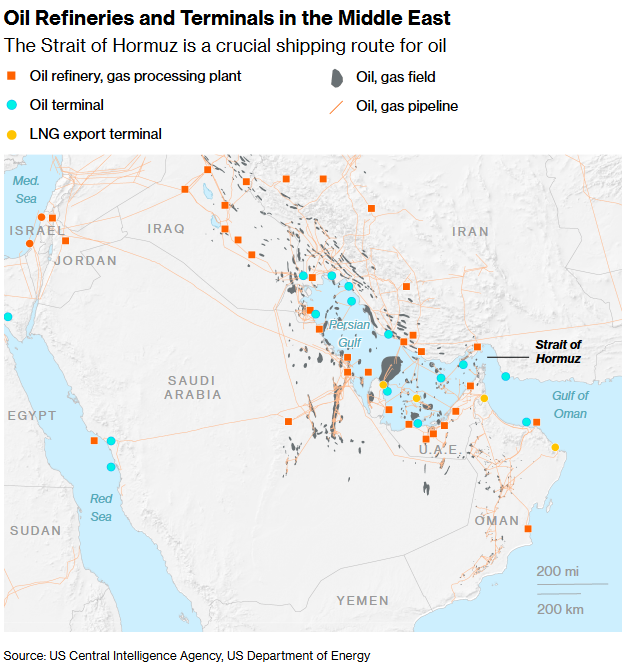

El mapa muestra por qué el Estrecho de Ormuz es el epicentro del riesgo: concentra una red densa de refinerías, terminales y plantas de gas/LNG alrededor del Golfo, con múltiples activos críticos muy cerca de la ruta marítima. En este contexto, cualquier interrupción, aunque sea parcial, no solo amenaza el flujo de crudo, sino también la logística de exportación, elevando costos de seguro, fletes y tiempos de entrega. Fuente: Bloomberg.

Asia es el principal punto de impacto por su dependencia de los flujos que cruzan Ormuz, tanto en crudo como en gas natural licuado. Europa queda expuesta por el canal del gas y por la sensibilidad inflacionaria, ya que el TTF reacciona en tiempo real ante cualquier señal de restricción de oferta y de asegurabilidad.

Estados Unidos está menos expuesto en importación directa desde el Golfo, con importaciones desde países del Golfo a través de Ormuz cercanas a 0,5 millones de barriles diarios en 2024, alrededor de 7 % de sus importaciones de crudo y condensado, aunque el precio doméstico termina siguiendo al precio global del crudo.

Fuera de energía, Ormuz también es relevante para fertilizantes, ya que cerca de 33 % del comercio mundial de fertilizantes, incluyendo azufre y amoníaco, pasa por ese corredor, un canal que puede sumar presión a alimentos si la disrupción se extiende.

América Latina

En América Latina, el impacto se transmite por precio y por tipo de cambio, incluso en países que no dependen físicamente del Golfo, porque compran crudo y combustibles a precios internacionales y pagan fletes y seguros globales. Chile entra en el grupo más sensible por ser importador neto de crudo, con importaciones en torno a 180 mil barriles diarios en 2024, lo que implica que un aumento sostenido de 10 dólares por barril puede añadir del orden de 660 millones de dólares al año al costo del crudo importado, antes de considerar combustibles refinados. El traspaso al consumidor suele amortiguarse por el mecanismo MEPCO, que ajusta el impuesto específico para suavizar variaciones, pero la economía igual termina enfrentando presión por costos de transporte y por inflación si el episodio se prolonga.

También hay un canal menos visible y más persistente, fertilizantes y agroinsumos. Chile importó en 2024 unas 517 mil toneladas de urea, un producto que se mueve en un mercado global donde el Golfo pesa por oferta y por logística, de modo que un alza de fletes o un recorte de embarques termina elevando el costo puesto en puerto aunque el origen inmediato no sea Irán. En paralelo, Chile exportó en 2024 más de 31 mil millones de dólares en minerales de cobre, por lo que un cobre firme puede compensar parte del deterioro por energía en términos de intercambio, aunque en fases de aversión al riesgo el ajuste suele venir por el lado financiero, con presión sobre monedas y tasas.

Tres señales operativas

Mientras el tránsito no vuelva a niveles normales y con cobertura disponible a costos habituales, Ormuz seguirá marcando el tono del mercado por la vía de energía, transporte e inflación. Si el flujo se estabiliza, el premio por riesgo tenderá a bajar y el mercado volverá a mirar inventarios, oferta y crecimiento. Si persisten fondeos, primas altas y desvíos de ruta, el impacto seguirá llegando a combustibles, gas y fletes, con Asia y Europa absorbiendo la mayor parte del golpe, y con un seguimiento semanal que se reduce a tres señales, cruces efectivos, costo de asegurar un buque y continuidad de exportaciones desde el Golfo.

______________________

¿Por qué el petróleo no cotiza a 200 dólares pese al riesgo en el estrecho de Ormuz?

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "