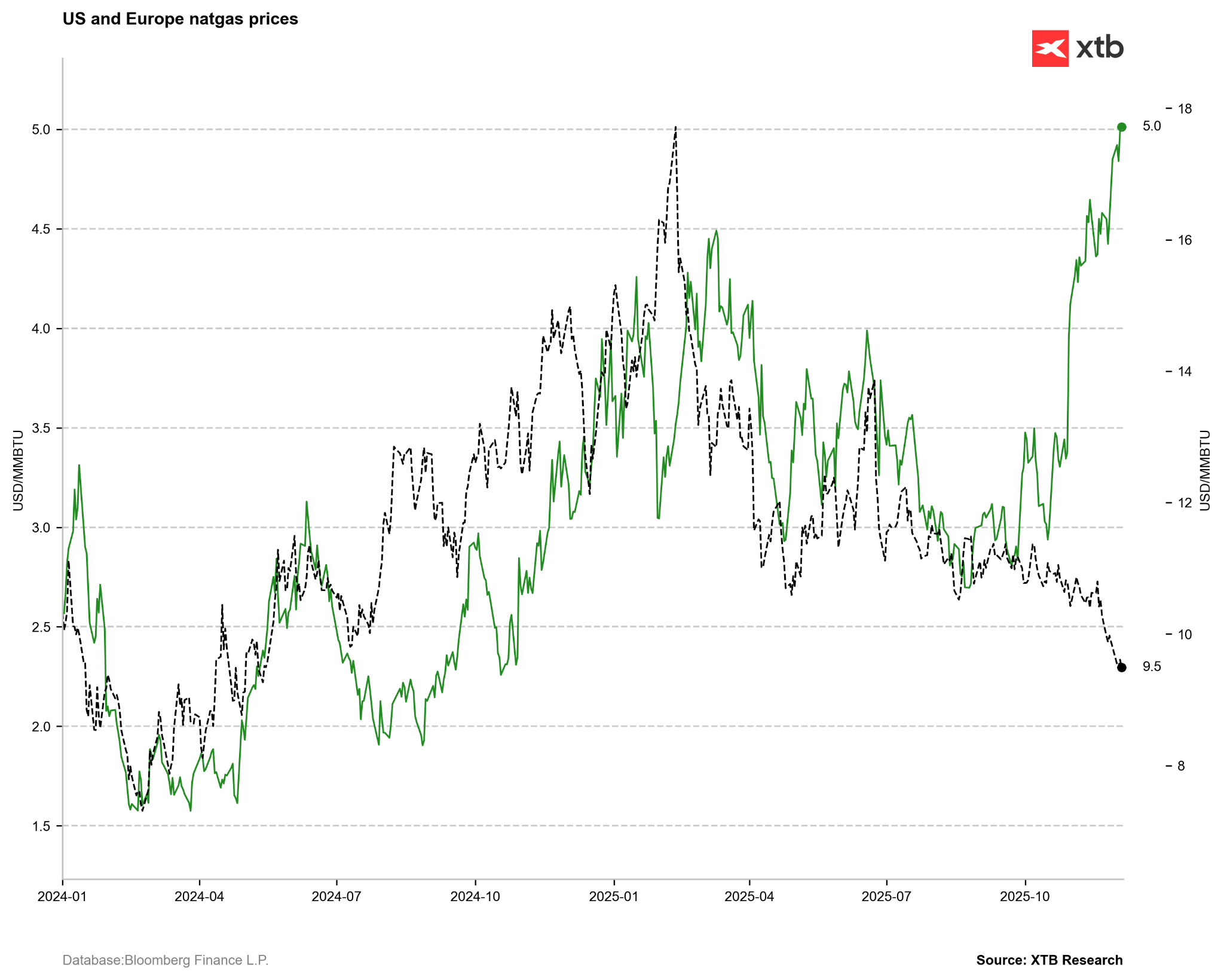

- Gas en EE. UU. toca USD 5 (máximo desde 2022): el fuerte repunte del precio en EE. UU., superando los USD 5/MMBTU, está impulsado por una elevada demanda de calefacción debido al clima más frío en Norteamérica y por exportaciones persistentemente altas de GNL.

- Extracción inusual de inventarios: una caída implícita excepcionalmente grande en inventarios de EE. UU. (200 bcf), típica solo del invierno profundo (enero/febrero), sugiere sobrevaloración en la parte corta de la curva forward (backwardation).

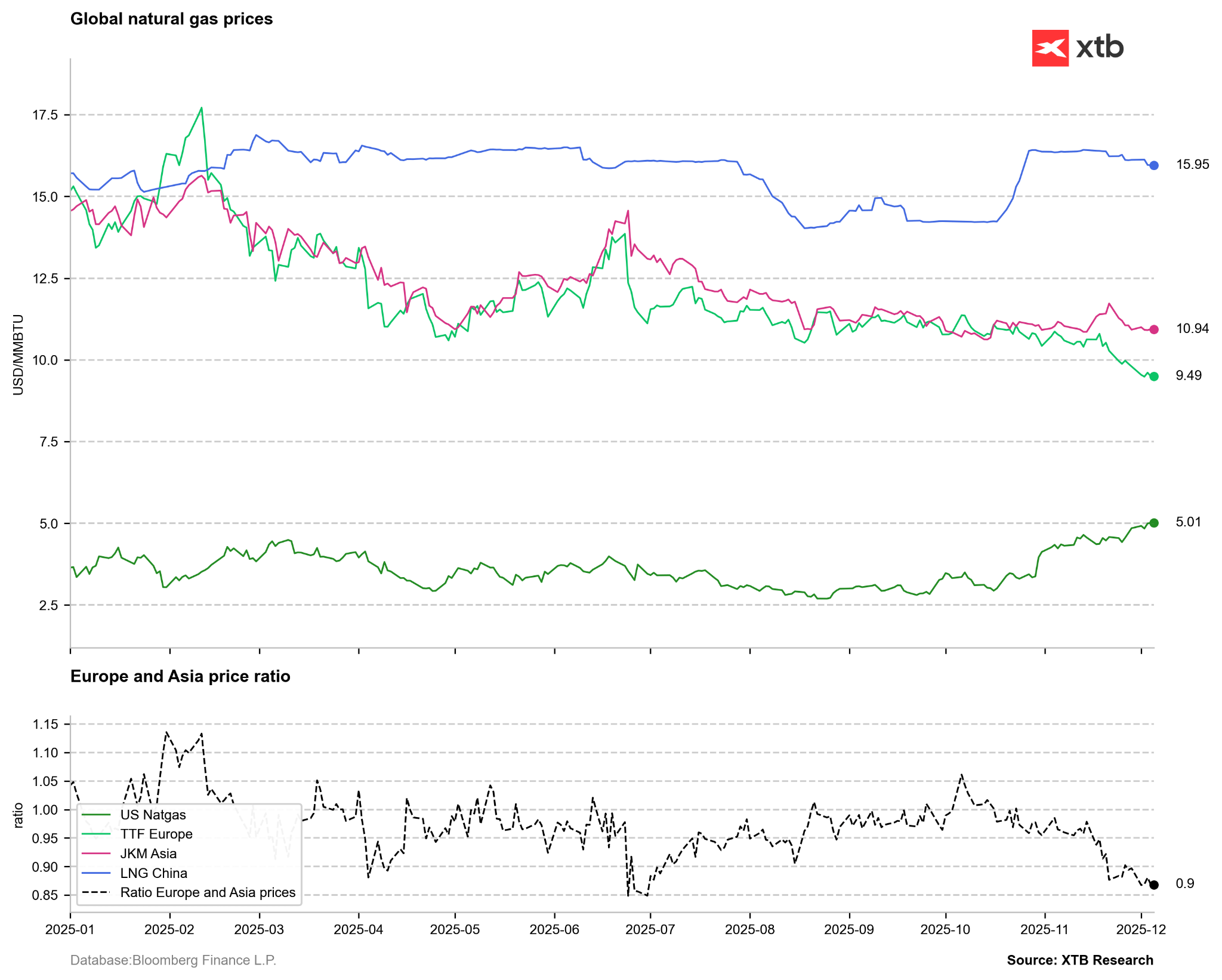

- Divergencia transatlántica: Europa permanece impasible (precios bajos pese a inventarios más reducidos), ampliando la brecha frente al mercado estadounidense. Esta estabilidad europea podría limitar el alza del gas en EE. UU. a más largo plazo.

- Gas en EE. UU. toca USD 5 (máximo desde 2022): el fuerte repunte del precio en EE. UU., superando los USD 5/MMBTU, está impulsado por una elevada demanda de calefacción debido al clima más frío en Norteamérica y por exportaciones persistentemente altas de GNL.

- Extracción inusual de inventarios: una caída implícita excepcionalmente grande en inventarios de EE. UU. (200 bcf), típica solo del invierno profundo (enero/febrero), sugiere sobrevaloración en la parte corta de la curva forward (backwardation).

- Divergencia transatlántica: Europa permanece impasible (precios bajos pese a inventarios más reducidos), ampliando la brecha frente al mercado estadounidense. Esta estabilidad europea podría limitar el alza del gas en EE. UU. a más largo plazo.

Los precios del gas natural registraron un fuerte repunte en noviembre, con un impacto marginal del último roll de futuros sobre el comportamiento del precio el mes anterior. Tras dos sesiones mixtas al inicio de diciembre, las fuertes alzas del miércoles llevaron a superar los máximos de marzo de 2025, con precios en su nivel más alto desde 2022, llegando a cruzar brevemente la barrera de USD 5/MMBTU. ¿Qué impulsa este aumento tan sólido y qué podría esperarse en el corto plazo?

El embate del invierno en EE. UU.

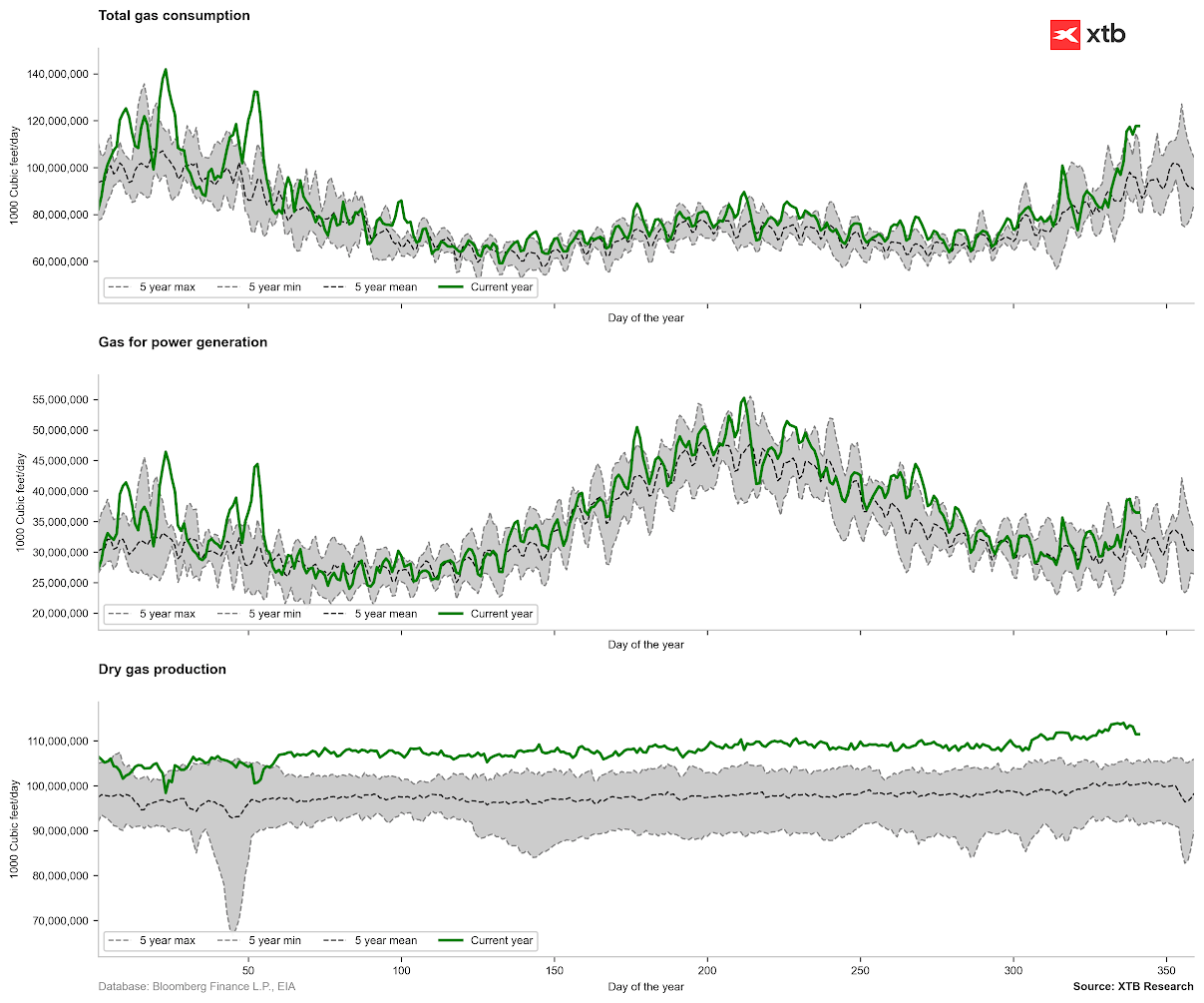

Las bajas temperaturas en las últimas semanas han provocado que el consumo de gas en EE. UU. suba por encima de los niveles típicos. El consumo se ubica en su nivel más alto para este periodo en cinco años, aunque aún por debajo de los picos observados en los primeros dos meses del año (línea verde del primer gráfico). Si bien el uso de gas por parte de plantas eléctricas es elevado (segundo gráfico), el principal catalizador es la demanda de calefacción, resultado de temperaturas inferiores al promedio. Tanto los pronósticos de corto plazo como los de toda la temporada indican un invierno más frío en el norte del país.

Consumo elevado de gas en EE. UU. Fuente: Bloomberg Finance LP, XTB

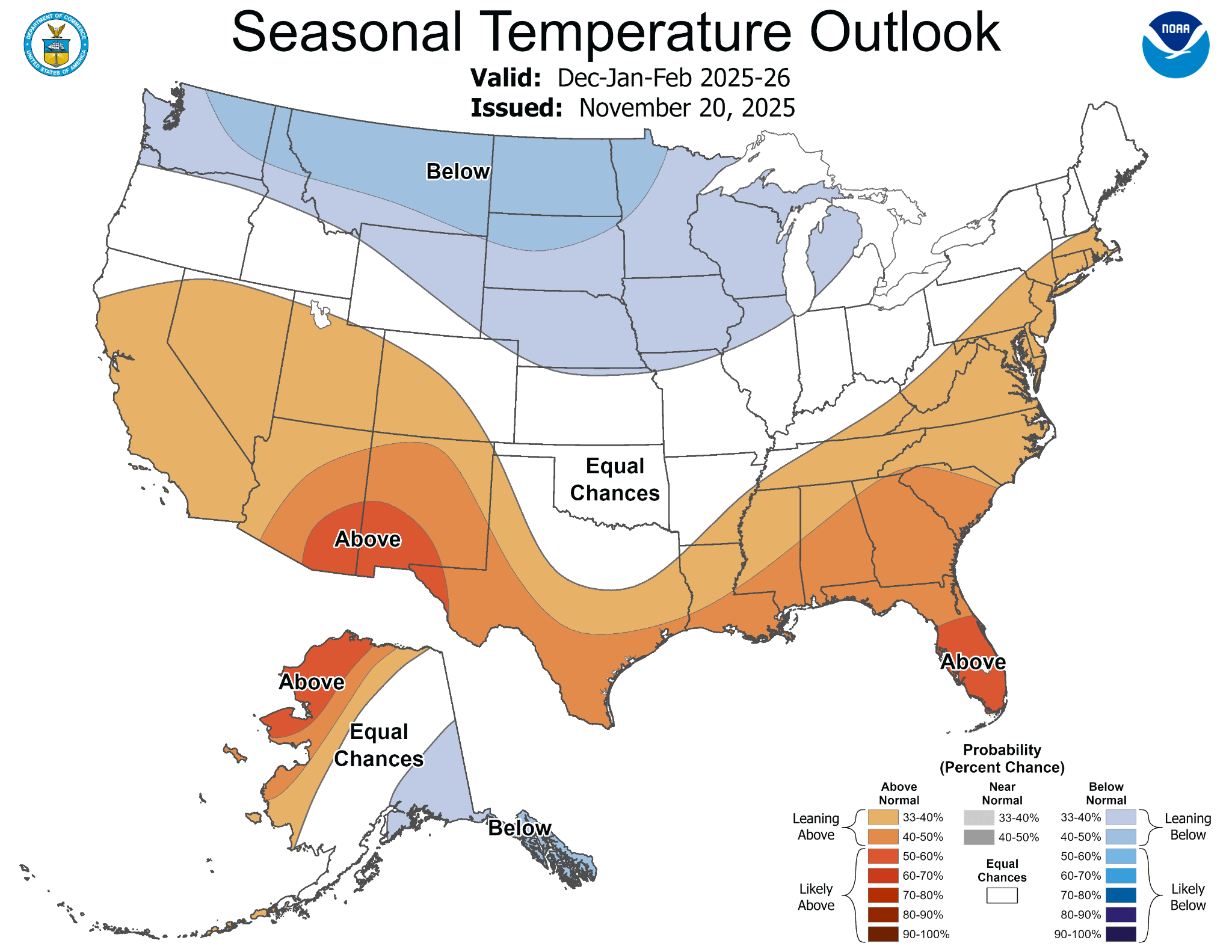

Las temperaturas en el norte de EE. UU. se mantendrían por debajo del promedio, aunque sin desviaciones extremas. En el sur, las temperaturas más altas podrían alterar pronto los pronósticos. Fuente: NOAA

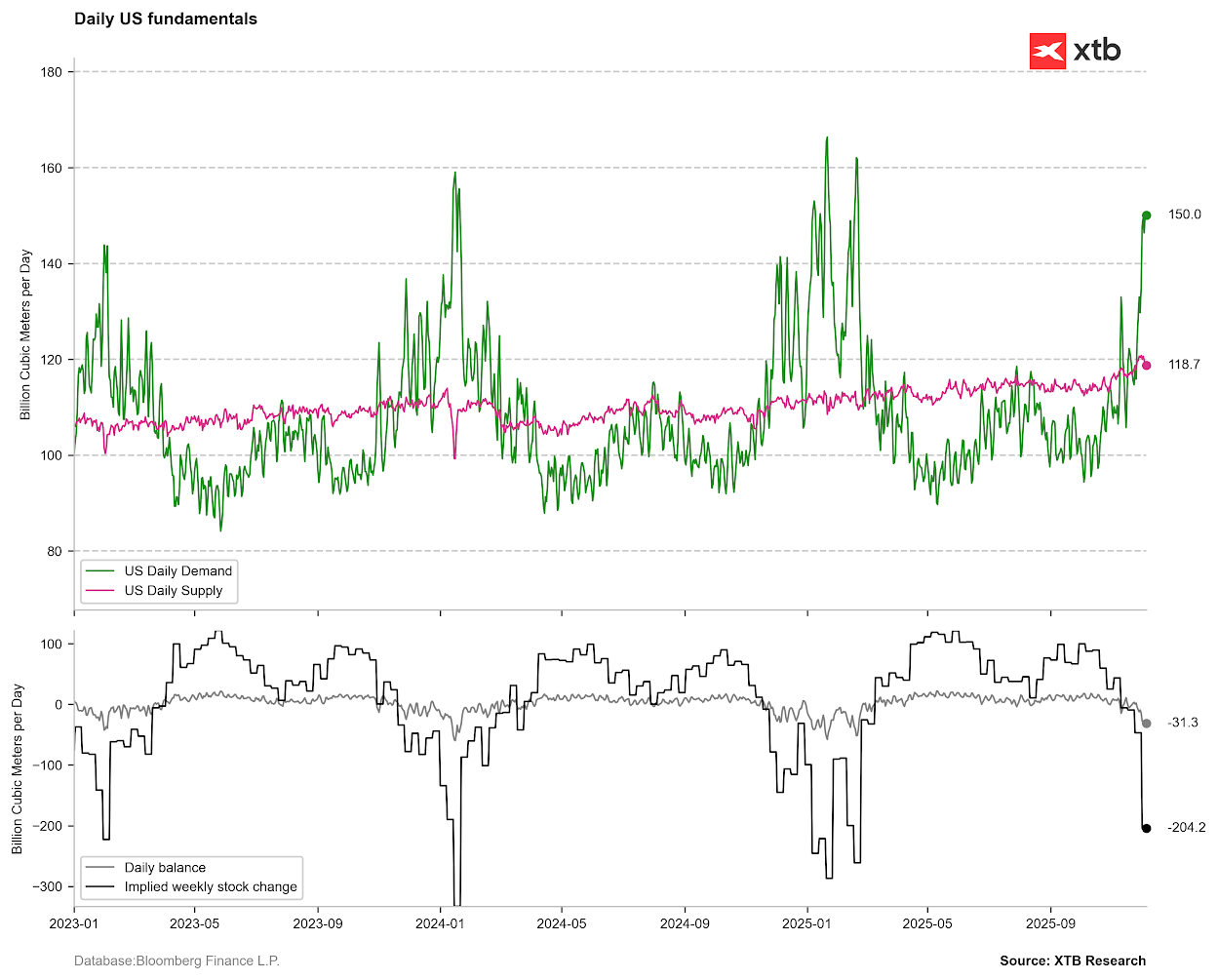

Aun así, el frío ha provocado un salto repentino en la demanda. Al mismo tiempo, las exportaciones de GNL siguen muy elevadas, casi al 100% de la capacidad de gasoductos. Incluso con una oferta muy alta, que supera los 120 bcfd, el cambio implícito en inventarios apunta a una caída de 200 bcf, algo muy inusual para esta época del año. Típicamente, descensos tan grandes ocurren solo en enero o febrero. Fuente: Bloomberg Finance LP, XTB

Europa impasible ante el invierno, pese a inventarios más bajos

Actualmente se observa una divergencia interesante entre el comportamiento de precios en EE. UU. y Europa. Los precios en EE. UU. aumentan con fuerza por la estructura de la curva forward y la demanda inmediata; sin embargo, los inventarios estadounidenses siguen relativamente altos, cerca de máximos de cinco años, y las existencias comparativas no justifican precios tan elevados.

En los últimos dos años no se había visto una divergencia tan amplia entre los precios del gas en EE. UU. y Europa. Europa ya no teme una crisis energética, y la menor demanda en Asia indica una mayor disponibilidad de GNL si fuese necesario.

En los últimos dos años no se había visto una divergencia tan amplia entre los precios del gas en EE. UU. y Europa. Europa ya no teme una crisis energética, y la menor demanda en Asia indica una mayor disponibilidad de GNL si fuese necesario.

Fuente: Bloomberg Finance LP, XTB

Los precios en Europa también han caído frente a los de Asia (JKM). En China, los precios igualmente retroceden. Fuente: Bloomberg Finance LP, XTB

Los precios en Europa también han caído frente a los de Asia (JKM). En China, los precios igualmente retroceden. Fuente: Bloomberg Finance LP, XTB

Es importante señalar que los inventarios europeos están por debajo del promedio de cinco años, aunque el nivel recomendado del 80% de capacidad se alcanzó antes del inicio del invierno. Fuente: Bloomberg Finance LP

La extracción de gas desde los almacenamientos europeos fue relativamente alta en la segunda mitad de noviembre, pero ha regresado a niveles cercanos al promedio, lo que podría ayudar a estabilizar los precios en niveles bajos. La debilidad de precios en Europa podría influir en el mercado estadounidense en el mediano y largo plazo. Fuente: Bloomberg Finance LP

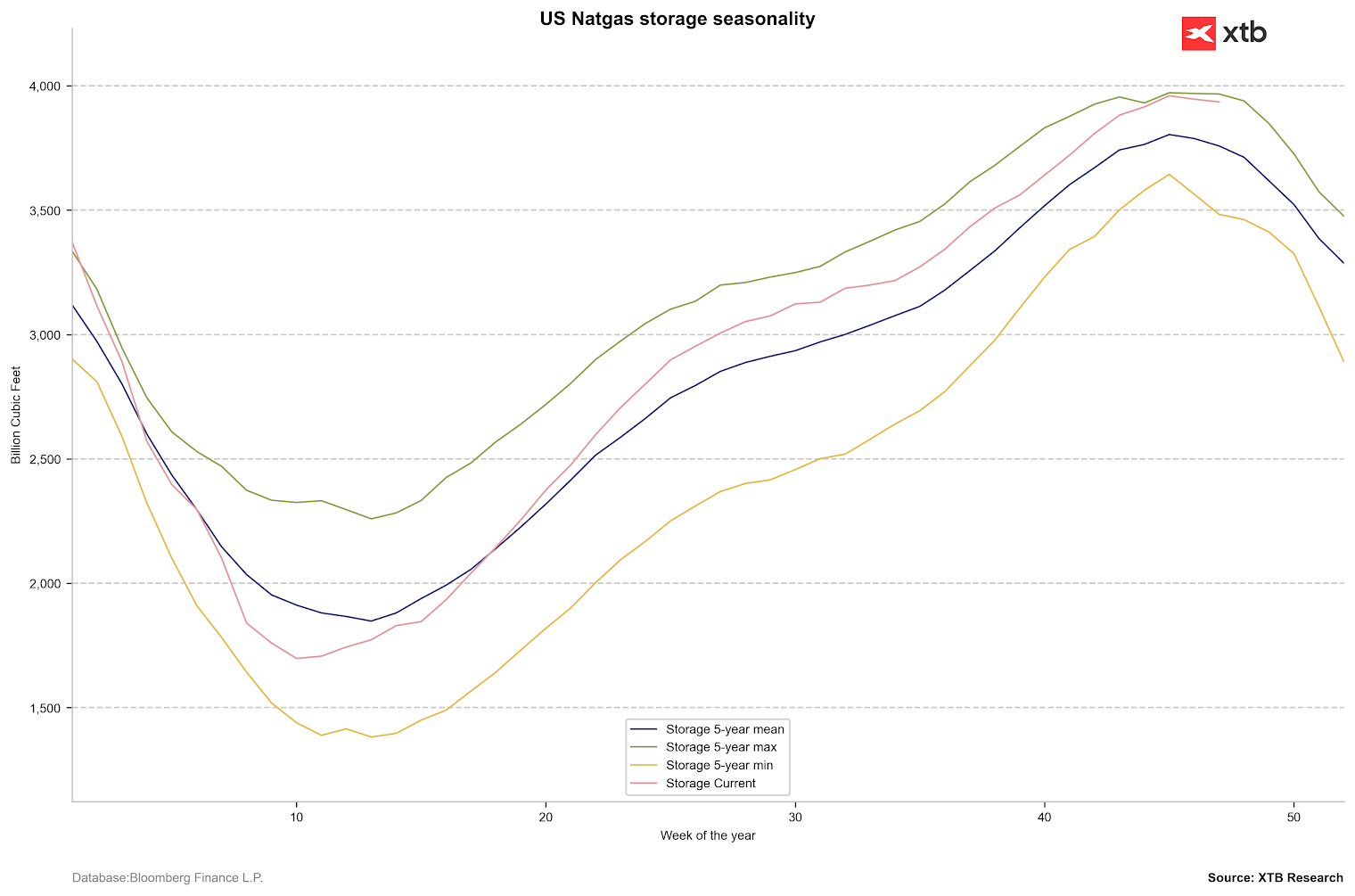

El inicio de la temporada de retiro de inventarios avanzó como se esperaba y, de hecho, progresa ligeramente más lento que el promedio. No obstante, si la próxima semana se registra un cambio de 100–200 bcfd, los inventarios se acercarán rápidamente al promedio histórico. Para hoy se espera una extracción mínima de 18 bcf. Fuente: Bloomberg Finance LP, XTB

¿Qué sugiere la estacionalidad del precio?

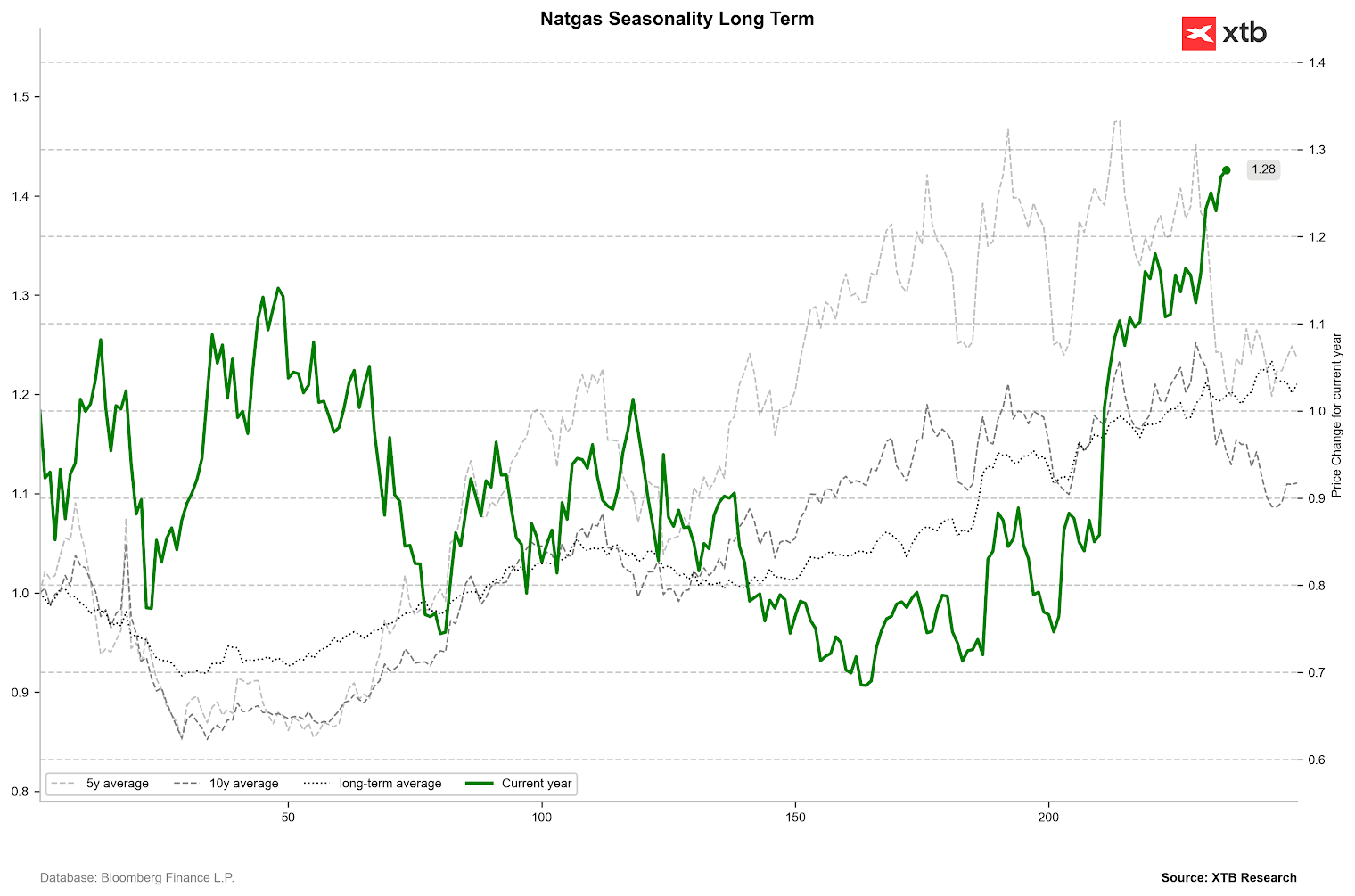

El precio suele marcar un máximo local a finales de noviembre, seguido de una corrección. Es importante considerar que noviembre incluyó el último roll asociado al contango, y ahora el precio se encuentra en una backwardation de varios meses. El precio puede parecer excesivamente alto frente a los estándares históricos, pero mientras el consumo siga elevado, los precios podrían mantenerse altos. Si la demanda implícita baja al rango de 120–140 bcfd, esto podría señalar una reversión del precio.

El precio registró un aumento muy fuerte durante el último mes y se mantiene elevado en relación con los estándares históricos. La estacionalidad también apunta a caídas en las próximas semanas, aunque debe recordarse que esto se debe en parte a la propia estructura de los futuros. Fuente: Bloomberg Finance LP, XTB

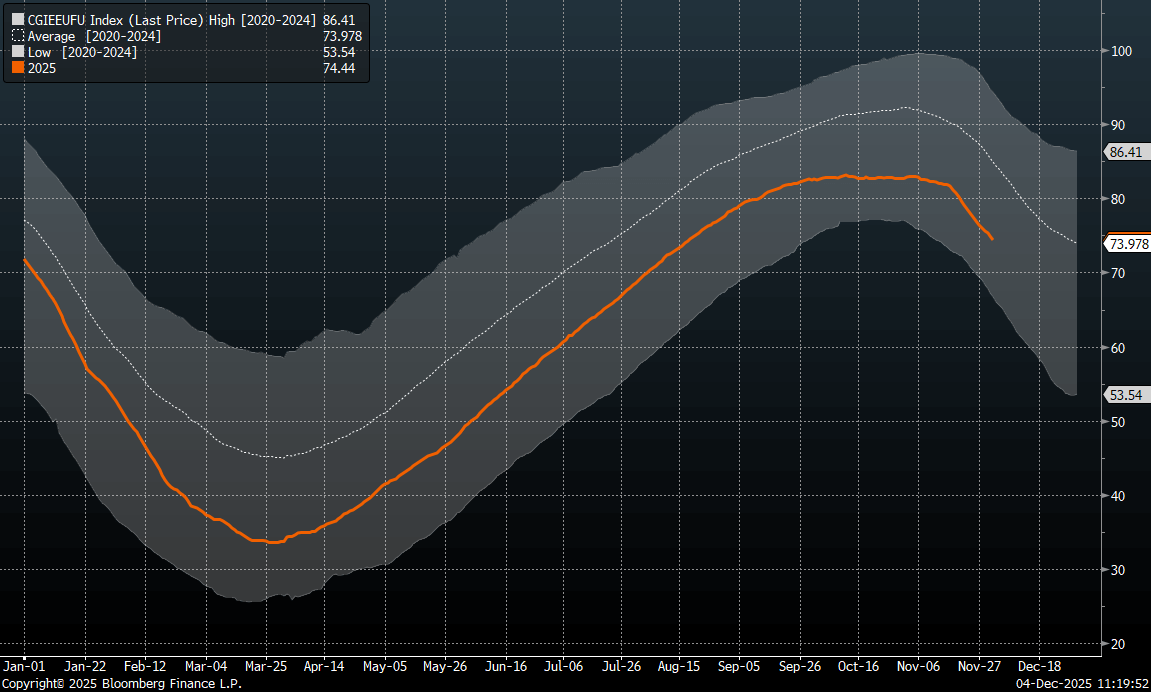

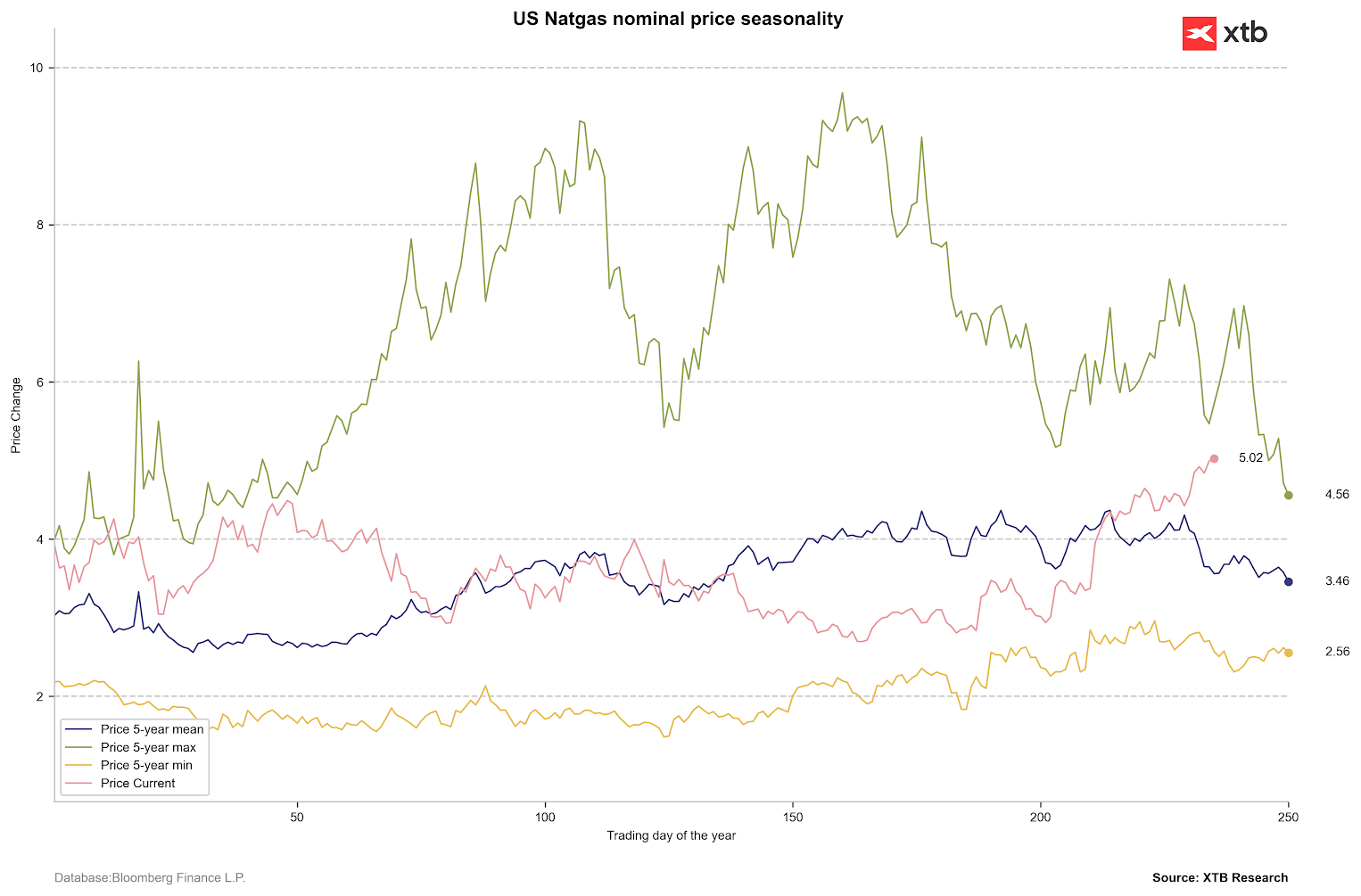

El precio nominal está actualmente por encima del promedio. Fuente: Bloomberg Finance LP, XTB

El precio nominal está actualmente por encima del promedio. Fuente: Bloomberg Finance LP, XTB

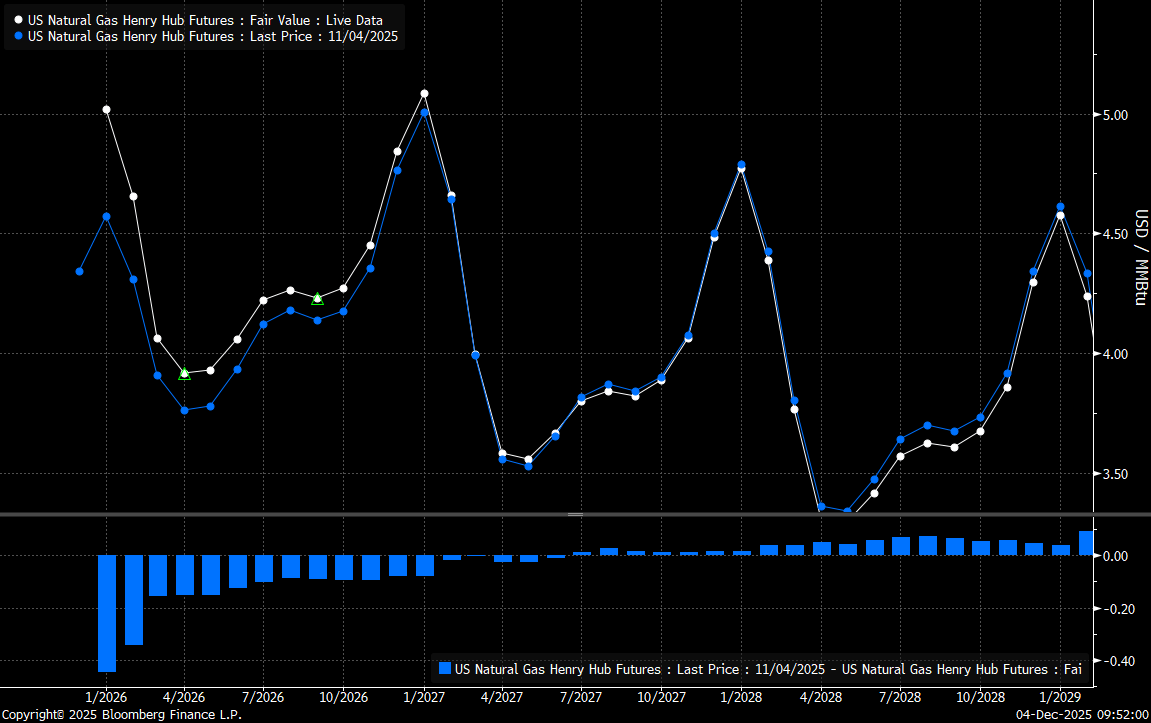

La estructura forward hasta abril indica una marcada backwardation, aunque los precios elevados de los contratos de marzo, abril y mayo reflejan expectativas de demanda ligeramente superior a la habitual. También se observa que el cambio de precio en el extremo corto de la curva el último mes fue extremo para los dos contratos más próximos, lo que podría sugerir sobrevaloración. Sin embargo, si veremos una corrección que acerque el precio a sus promedios dependerá principalmente del clima. Fuente: Bloomberg Finance LP

Perspectiva técnica

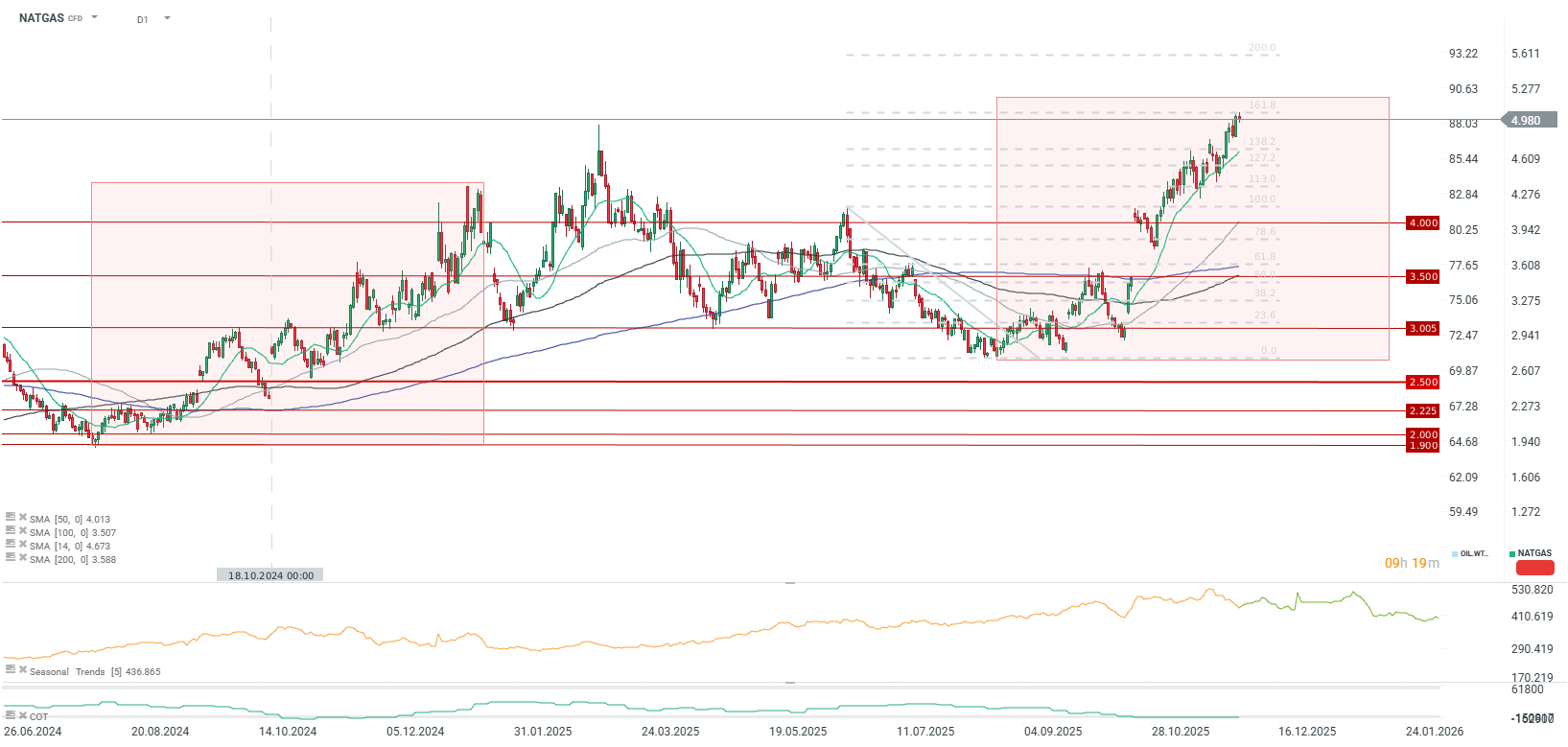

El precio alcanza el nivel de USD 5/MMBTU, coincidiendo con el retroceso de Fibonacci del 161.8% de la última gran ola bajista. El precio se mantiene respaldado por la media móvil de 14 periodos, que actúa como soporte clave de corto plazo. El patrón actual de alzas es muy similar al del año pasado, aunque el consumo hoy es más alto que en el mismo periodo de entonces. La magnitud del impulso sugiere que un máximo podría registrarse en la segunda mitad de enero. No obstante, si el consumo vuelve a aumentar en enero o febrero, el precio podría instalarse en niveles más altos y repetir, en menor escala, el escenario de 2022.

________

SpaceX enfrenta una liberación masiva de acciones: ¿Cómo afectara al precio?

Supermicro salta 24% por pedidos récord y márgenes muy superiores a lo previsto

El cacao cae 5% ante el aumento de los inventarios en ICE

El petróleo sube 3% ante la escalada entre Estados Unidos e Irán y las interrupciones de suministro en el mar Negro

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "