-

El mercado vuelve a hablar de estanflación porque se juntan tres fuerzas a la vez: petróleo más caro, señales de enfriamiento en el empleo y una inflación que no termina de ceder.

-

No es 1978 “tal cual”, pero el shock energético actual es potencialmente mayor que el de 2022 por la escala de disrupción asociada al Estrecho de Ormuz, y ya se está filtrando a consumidores y expectativas.

-

La diferencia entre un golpe transitorio y un episodio estanflacionario “real” se reduce a una variable: la duración del conflicto y del shock energético.

-

El mercado vuelve a hablar de estanflación porque se juntan tres fuerzas a la vez: petróleo más caro, señales de enfriamiento en el empleo y una inflación que no termina de ceder.

-

No es 1978 “tal cual”, pero el shock energético actual es potencialmente mayor que el de 2022 por la escala de disrupción asociada al Estrecho de Ormuz, y ya se está filtrando a consumidores y expectativas.

-

La diferencia entre un golpe transitorio y un episodio estanflacionario “real” se reduce a una variable: la duración del conflicto y del shock energético.

El lunes fue uno de esos días que los economistas recordarán durante años. El petróleo superó los $100 por barril por primera vez desde 2022, los mercados asiáticos se desplomaron, el Nikkei japonés cayó más de un 6%, el Kospi coreano más de un 7%, y en las mesas de análisis sonó una palabra que llevaba décadas siendo más un concepto histórico que una amenaza real: estanflación.

Eso el mercado procesando una combinación de factores que, tomados en conjunto, recuerdan de forma inquietante a los episodios más oscuros de la economía del siglo XX.

Petróleo, empleo e inflación al mismo tiempo

Para entender por qué la palabra estanflación ha vuelto con tanta fuerza, hay que mirar tres datos que llegaron casi simultáneamente. Primero, el Brent acumula una subida del 40% desde el inicio del año. Segundo, el informe de empleo de febrero mostró que la economía estadounidense perdió 92,000 puestos de trabajo, con la tasa de desempleo subiendo hasta el 4.4%, el peor dato en meses, y esto antes de que el conflicto comenzara. Tercero, la inflación subyacente en EE.UU. ya se encontraba en el 3%, un punto porcentual por encima del objetivo de la Reserva Federal.

La estanflación es, en esencia, la combinación de inflación alta con crecimiento débil y desempleo en alza, simultáneamente. El problema es que este fenómeno es extraordinariamente difícil de combatir, las herramientas para frenar la inflación (subir tasas de interés) agravan el freno al crecimiento, y las herramientas para estimular la economía (bajar tasas, aumentar gasto) alimentan la inflación. Los bancos centrales quedan atrapados entre dos fuegos.

El presidente de la Reserva Federal de Chicago, Austan Goolsbee, lo resumió con claridad ante el Wall Street Journal, el desempleo en alza combinado con un shock de precios del petróleo crea 'exactamente el tipo de entorno estanflacionario más incómodo al que puede enfrentarse un banco central'. No es una advertencia menor viniendo de un miembro del órgano que fija las tasas de interés en EE.UU.

¿Es esto los años 70?

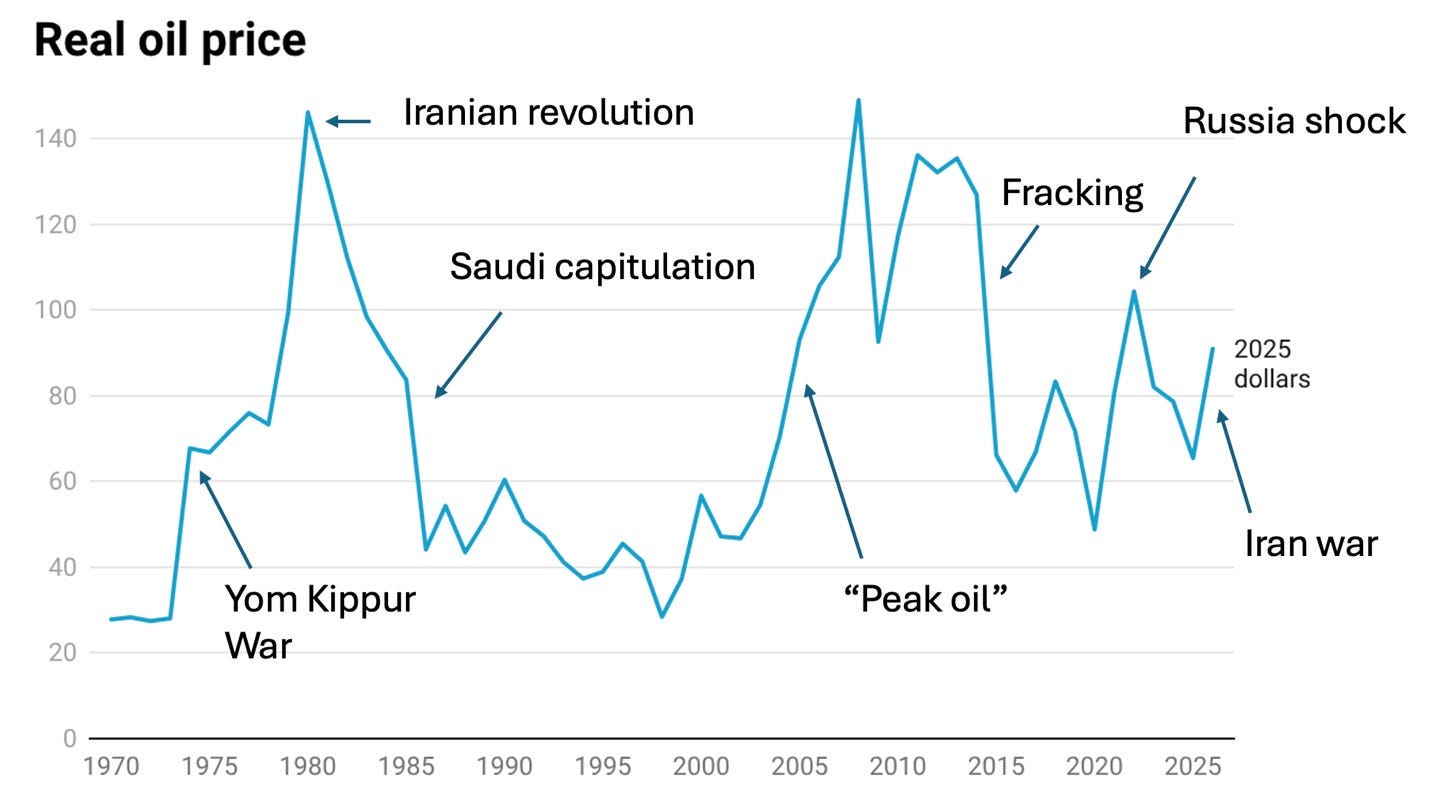

La referencia a la crisis del petróleo de 1973 y al segundo shock de 1979 es inevitable. Deutsche Bank señaló en un reciente informe que la trayectoria actual de los mercados energéticos guarda una similitud llamativa con el período previo a la segunda crisis del petróleo, han pasado entre cuatro y cinco años desde la primera ola de hiperinflación global de 2021-2022, e Irán vuelve a ser el epicentro geopolítico compartido de ambas crisis. Más alarmante aún, la velocidad de la subida actual del crudo supera con creces la de 1979, en los últimos seis días, el petróleo llegó a subir cerca de un 44%, cuando el avance mensual más intenso de aquel episodio histórico fue del 22%.

El gráfico resume que los grandes saltos del petróleo real suelen venir de shocks geopolíticos y, en la parte más reciente, la guerra con Irán vuelve a empujar el precio hacia un régimen más alto. En ese marco, un nivel como 79 luce menos como un máximo aislado y más como un nuevo piso transitorio, está por encima de varios tramos de la última década, pero todavía lejos de los máximos extremos que aparecen cuando el mercado descuenta interrupciones prolongadas de oferta. Fuente: Substack de Paul Krugman.

Pero los propios analistas de Deutsche Bank son los primeros en señalar las diferencias estructurales que alejan el escenario actual del infierno de la década de los 70. La más importante es que las expectativas de inflación están hoy bien ancladas. Incluso tras el episodio inflacionario de 2021-2023, las expectativas de largo plazo de precios se mantienen inusualmente estables, lo que reduce el riesgo de la espiral de salarios y precios que fue el verdadero veneno de aquella época. Entonces, los sindicatos tenían enorme poder de negociación y los contratos laborales incluían cláusulas de indexación automática a la inflación. Hoy, ese mecanismo amplificador prácticamente no existe.

David Kelly, estratega jefe global de JPMorgan Asset Management, lo sintetizó al señalar que si alguien quiere usar la palabra estanflación, puede hacerlo, pero con una “e” muy minúscula. 'Esto probablemente solo va a frenar la economía, no desencadenar una larga ola de inflación.' La diferencia entre 2026 y 1978 está en lo que ocurre después.

Donde los economistas sí coinciden es en que este shock energético es estructuralmente mayor que el de la invasión rusa de Ucrania en 2022. La razón es geográfica y aritmética, una vez que Rusia aportaba alrededor del 10% del suministro mundial de petróleo. El Estrecho de Ormuz concentra el 20% del petróleo global y una proporción similar del gas natural licuado (GNL), el doble del impacto potencial, y con menos alternativas de sustitución inmediata.

A eso se suma que el bloqueo afecta simultáneamente al crudo, al gas, a los fertilizantes y a las rutas de contenedores, generando un efecto de segunda ronda sobre los precios de los alimentos que el conflicto ucraniano no tuvo con esta intensidad. Las consecuencias macroeconómicas son cuantificables. Royal Bank of Canada estima que la inflación en EE.UU. podría escalar hasta el 3.7% si el petróleo se mantiene en $100. Para la zona euro, los economistas de Oxford Economics proyectan que la inflación subirá si los precios altos persisten.

El FMI advierte que por cada 10% de subida sostenida en el precio del petróleo, el crecimiento global cae entre 0.1% y 0.2%. Y si el Brent se mantiene en $125, RSM estima que el PIB estadounidense podría contraerse un 0.8% mientras la inflación supera el 4%.

El dilema de los bancos centrales

Nadie está en una posición más incómoda que los bancos centrales. La Reserva Federal, que ya venía debatiendo si bajar tasas para apoyar un mercado laboral debilitado, se enfrenta ahora a un escenario donde hacerlo podría alimentar la inflación, y no hacerlo podría agravar la desaceleración. Antes del conflicto, los mercados anticipaban la primera bajada de tipos en junio. Ahora la han desplazado a septiembre, julio en el mejor caso, y han eliminado una segunda bajada prevista para finales de año.

El Banco Central Europeo y el Banco de Inglaterra enfrentan el mismo dilema, pero con economías estructuralmente más expuestas al shock energético. Europa importa la mayoría de su petróleo y gas, y sale del invierno con inventarios de gas inusualmente bajos. Los mercados ahora descuentan al menos una subida de tasas del BCE este año, cuando antes del conflicto había un 40% de probabilidad de una bajada. El Banco de Inglaterra, que tenía previstas dos bajadas en 2026, ahora se espera que mantenga las tasas estables durante todo el año.

La diferencia entre una corrección temporal y un episodio estanflacionario real se reduce a la duración. Si el conflicto termina en semanas, como Trump ha prometido repetidamente, el shock energético será absorbido sin consecuencias estructurales permanentes. Los futuros de petróleo a 12 meses cotizan alrededor de $75, señal de que el mercado todavía apuesta a la normalización.

Si el conflicto se extiende meses, el escenario es radicalmente diferente. Goldman Sachs estima que un mes de disrupción sostenida podría llevar el Brent a superar el récord histórico de $145. Tres meses de disrupción, según los economistas de Westpac, podrían empujar los precios hasta $185, con consecuencias severas para la economía global. En ese escenario, la “e” minúscula de la que habla JPMorgan Asset Management podría transformarse en algo bastante más serio.

Por ahora, el diagnóstico mayoritario de Wall Street es que esto no son los años 70, pero tampoco es un episodio de volatilidad normal. Es algo intermedio, un shock real, con potencial de daño real, cuya magnitud final todavía no está escrita. Y esa incertidumbre, en sí misma, ya tiene un costo.

______________________

Resumen diario: ¿cerrará el US500 la semana con pérdidas? Descubre qué impulsó al mercado hoy

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Claves del Día: Ventas en Asia presionan a las acciones de semiconductores

Calendario económico: Foco en el sentimiento del consumidor estadounidense

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "