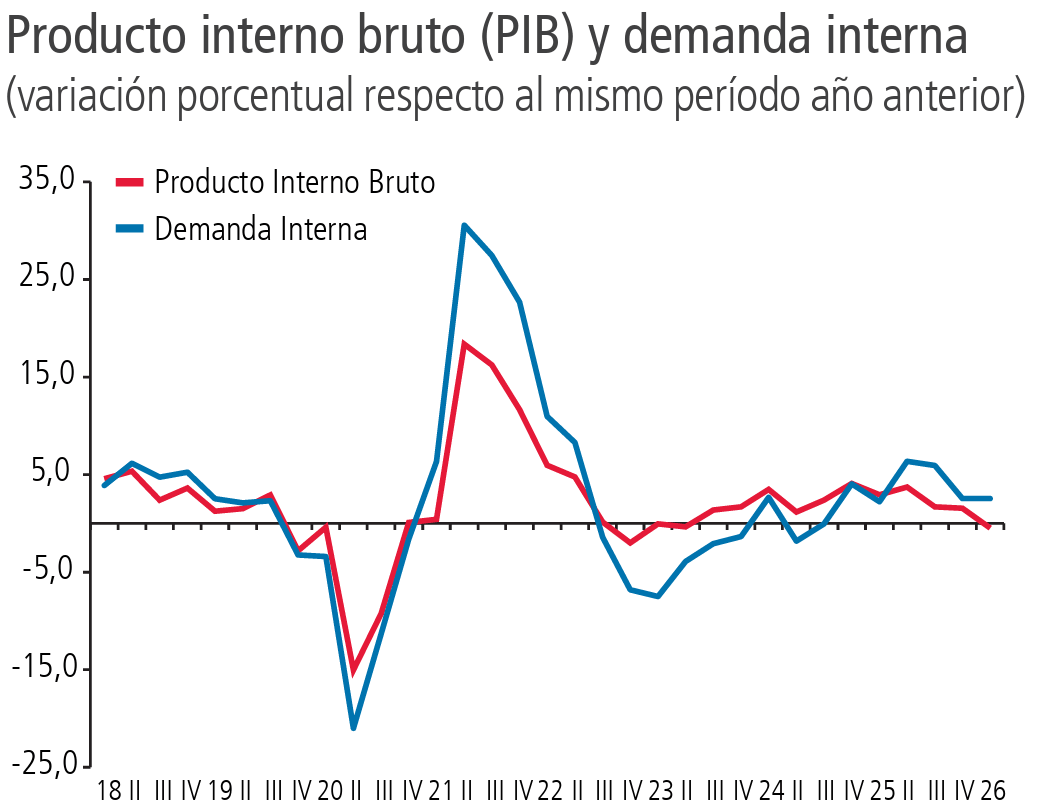

- El PIB de Chile cayó 0.3% trimestral y 0.5% interanual en Q1 2026, con la inflación en 4% anual y el mayor salto mensual desde 2022, en un contexto de desempleo sostenido en 8.9% y contracción en sectores clave.

- El Banco Central advierte en su IEF del primer semestre que el principal riesgo es un estrechamiento abrupto de las condiciones financieras globales, con la deuda pública en 42.6% del PIB y vulnerabilidades crecientes en el frente fiscal y corporativo.

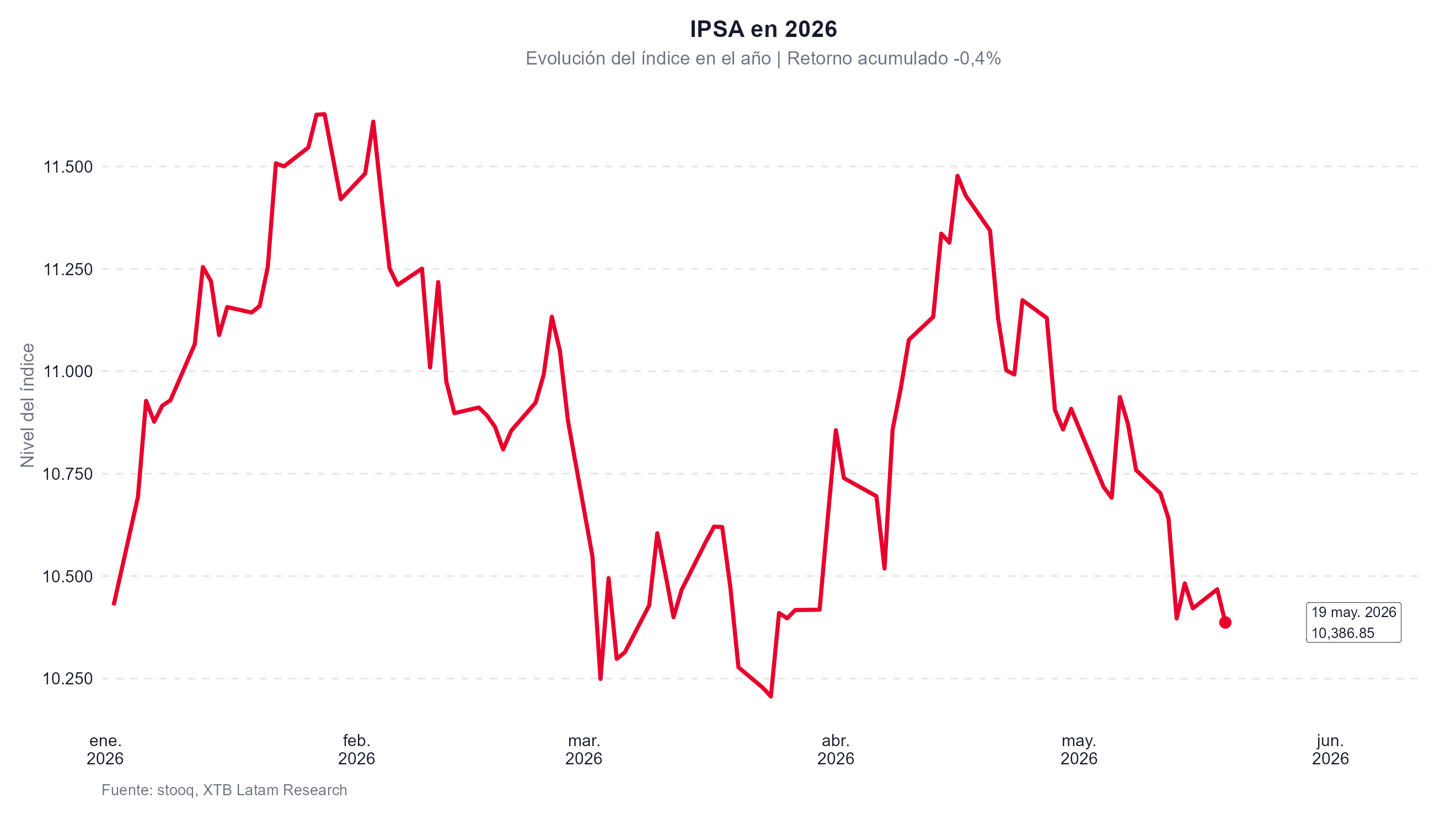

- El IPSA acumula una caída de 10.67% desde su máximo de 2026 en 11,627 puntos del 28 de enero y registra nueve sesiones consecutivas de presión bajista, con el soporte clave en los 10,206 puntos del mínimo de marzo.

- El PIB de Chile cayó 0.3% trimestral y 0.5% interanual en Q1 2026, con la inflación en 4% anual y el mayor salto mensual desde 2022, en un contexto de desempleo sostenido en 8.9% y contracción en sectores clave.

- El Banco Central advierte en su IEF del primer semestre que el principal riesgo es un estrechamiento abrupto de las condiciones financieras globales, con la deuda pública en 42.6% del PIB y vulnerabilidades crecientes en el frente fiscal y corporativo.

- El IPSA acumula una caída de 10.67% desde su máximo de 2026 en 11,627 puntos del 28 de enero y registra nueve sesiones consecutivas de presión bajista, con el soporte clave en los 10,206 puntos del mínimo de marzo.

Chile acumula señales de deterioro económico que, por primera vez desde la pandemia, plantean la pregunta sobre si el país podría caer en recesión. El PIB cayó 0.5% interanual en el primer trimestre de 2026, la inflación aceleró a 4% con el mayor salto mensual en casi cuatro años y el desempleo se mantiene en 8.9%.

El gobierno de José Antonio Kast apuesta a reformas pro-inversión para reactivar la economía, pero el conflicto en el Medio Oriente añade una presión externa que el país no eligió y que el mercado ya está descontando con fuerza.

PIB en Terreno Negativo y Empleo Débil

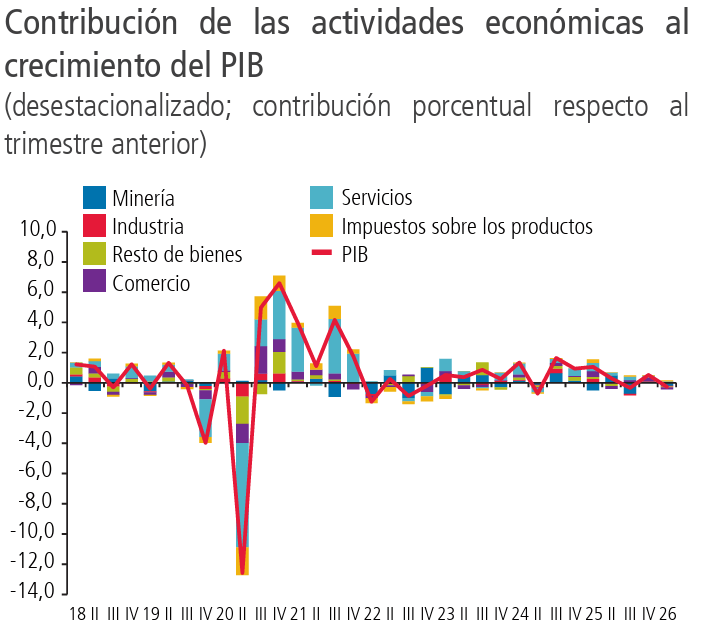

Fuente: Banco Central de Chile.

El PIB chileno registró una contracción de 0.3% intertrimestral y 0.5% interanual en el Q1 de 2026, ambas cifras por debajo de las proyecciones de consenso. La economía ya acumulaba tres meses consecutivos de contracción interanual hasta marzo, lo que sitúa el diagnóstico en zona de alerta. La definición técnica más extendida de recesión, que exige dos trimestres consecutivos de caída del PIB, aún no se cumple formalmente para el año en curso, pero la secuencia de datos negativos reduce el margen de tolerancia ante cualquier nuevo deterioro. El mercado ya rebajó su proyección de crecimiento para 2026 a 1.5%, frente al 2% que el ministro de Hacienda Jorge Quiroz defiende como escenario central.

Fuente: Banco Central de Chile.

La actividad minera, motor histórico de la economía chilena, cayó 1.3% intertrimestral en el Q1 mientras el resto de la economía se contrajo 0.1%. El desempleo alcanzó 8.9% en el trimestre móvil enero-marzo con pérdida de empleo formal, y la inflación de 4% anual en abril, impulsada por un alza energética de 11.4% mensual, introduce una complicación para el escenario, el Banco Central no puede recortar tasas para estimular la actividad cuando los precios suben por encima del objetivo del 3%. Cuanto más tiempo persistan los precios de la energía elevados, mayor será la probabilidad de que el BCCh gire hacia una subida de tasas, actualmente en 4.5%, lo que configuraría el escenario de mayor riesgo de condiciones financieras más restrictivas sobre una actividad ya débil.

El Principal Riesgo Viene de Afuera

El Informe de Estabilidad Financiera del Banco Central de Chile del primer semestre de 2026 identifica como principal amenaza un estrechamiento abrupto de las condiciones financieras globales, asociado a una intensificación o prolongación del conflicto en el Medio Oriente. Ese escenario implicaría un aumento de la aversión al riesgo global, una depreciación del peso chileno, una reducción del financiamiento disponible para economías emergentes y un deterioro directo en la capacidad de pago de hogares y empresas. El BCCh señala expresamente que los efectos reales del conflicto podrían deteriorar la actividad económica y el empleo local, con impactos especialmente intensos en sectores con alta exposición a los costos energéticos.

Las pruebas de tensión del BCCh muestran que frente a un escenario severo, la deuda en riesgo de las empresas alcanzaría el 2% del PIB y la de los hogares el 3.1% del PIB, impactos acotados en términos históricos. La banca cuenta con un ROA del 1.23%, holguras de capital CET1 del 3.2% y liquidez por encima de los requerimientos regulatorios y, además, la institución decidió además elevar el Requerimiento de Capital Contracíclico de 0.5% a 1% de los activos ponderados por riesgo, con un plazo de implementación de 24 meses, como medida preventiva ante escenarios de estrés.

Lo Que Separa la Desaceleración de la Recesión Formal

El escenario base de la economía chilena en 2026 es de estancamiento, con un crecimiento proyectado en torno al 1.5-2%, pero la ventana hacia una recesión formal está más abierta que en cualquier momento desde 2020. Los catalizadores negativos tienen origen en la prolongación del conflicto en el Medio Oriente, un alza de tasas del BCCh ante la persistencia de la inflación, o una corrección abrupta de los precios del cobre, que sigue siendo la principal exportación del país. Sin embargo, también hay mitigadores, por ejemplo, el programa de reformas fiscales del gobierno Kast, actualmente en el Congreso con expectativas de aprobación parcial en junio, la solidez del sistema bancario, y la recuperación incipiente del sector hipotecario impulsada por subsidios que llevaron la tasa hipotecaria a su mínimo de cuatro años en 3.98%.

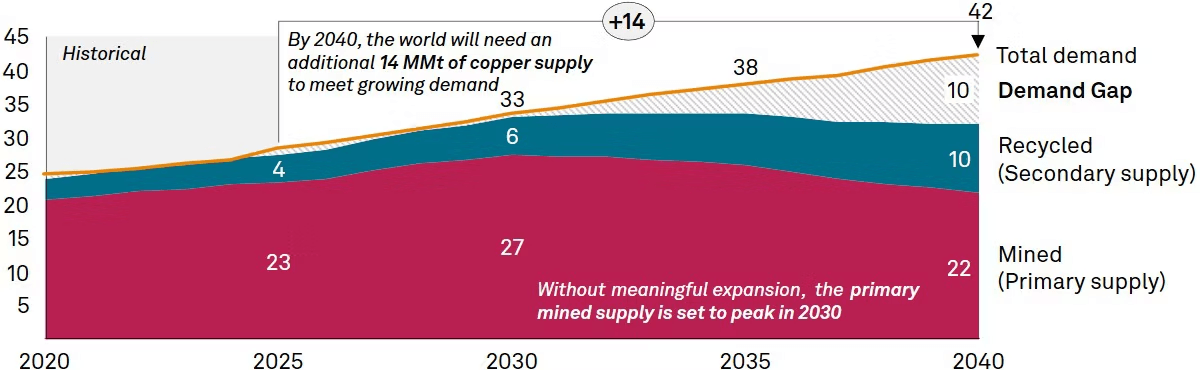

Al mismo tiempo, las previsiones de suministro no son alentadoras. Ya se observa un déficit y una falta de crecimiento significativo en el acceso al cobre procedente del reciclaje, incluso a precios considerablemente superiores a los de hace unos años. No obstante, cabe destacar que se prevé que el déficit de suministro se produzca después de 2030. Para ese año, probablemente se habrán abierto nuevas capacidades mineras, aunque sin una afluencia importante de nuevos proyectos. Fuente: S&P Global

El fallo del proyecto de reforma económica de Kast en el Congreso, la materialización de un shock energético adicional, o una salida masiva de capitales no residentes desde el mercado de renta fija soberana local, son los eventos que podrían ser capaces de transformar la actual desaceleración en una contracción sostenida. Los cambios recientes en la composición de los inversores locales, con mayor participación de no residentes con horizontes de inversión más cortos, podrían amplificar la transmisión de eventos de volatilidad externa al mercado doméstico.

El IPSA Descuenta un Escenario Más Difícil Tras el Excepcional 2025

Para entender lo que el IPSA señala hoy, es indispensable el contexto del año anterior. El índice acumuló un alza de 56.9% en 2025, su mejor desempeño en décadas, impulsado por la victoria electoral de Kast, el rally global en tecnología y semiconductores, y los precios sostenidos del cobre. Ese punto de partida elevado hace que la corrección de 2026, aunque significativa, deba leerse con cautela. El índice abrió el año en 10,428 puntos, escaló hasta un máximo de 11,627 el 28 de enero, y desde allí acumula una caída de 10.67%, cerrando el 19 de mayo en 10,386 puntos, prácticamente en el mismo nivel que el inicio de año con un retorno YTD de apenas -0.40%.

Enero arrancó con un alza de 8.96%, anticipando los primeros anuncios del programa económico del nuevo gobierno. Febrero y marzo registraron caídas de 4.75% y 2.18% respectivamente, absorbiendo el impacto inicial del conflicto en el Medio Oriente y la primera oleada de presión energética sobre la economía chilena. Abril recuperó 2.52% con el optimismo generado por las negociaciones y la tregua parcial. Mayo vuelve a terreno negativo con una caída de 4.78% en lo que va del mes, su peor inicio mensual del año, en línea con el deterioro global impulsado por los rendimientos del Tesoro estadounidense en máximos de dos décadas y el resurgimiento de temores inflacionarios.

El mínimo de 2026, registrado el 24 de marzo en 10,206 puntos, opera como el piso de referencia crítico del año, si el índice pierde ese nivel en un contexto de deterioro macro sostenido, la señal del mercado sobre las perspectivas de la economía chilena se volvería marcadamente negativa. Para comparación histórica, en el peor momento de la pandemia el IPSA llegó a caer 42.4% desde sus máximos, y durante las protestas sociales de 2019 acumuló un retroceso de 19.5% en el año. La corrección actual está lejos de esos episodios, pero su concentración en el período de mayor incertidumbre sobre el ciclo económico le otorga un valor informativo relevante sobre las expectativas del mercado para el segundo semestre.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "