- Howmet Aerospace se consolida como uno de los líderes del actual ciclo aeroespacial y de defensa, con crecimiento sólido, balance saludable y fuerte expansión de utilidades. No obstante, la valorización exige continuidad casi perfecta del ciclo y ejecución sin fricciones.

- Howmet Aerospace se consolida como uno de los líderes del actual ciclo aeroespacial y de defensa, con crecimiento sólido, balance saludable y fuerte expansión de utilidades. No obstante, la valorización exige continuidad casi perfecta del ciclo y ejecución sin fricciones.

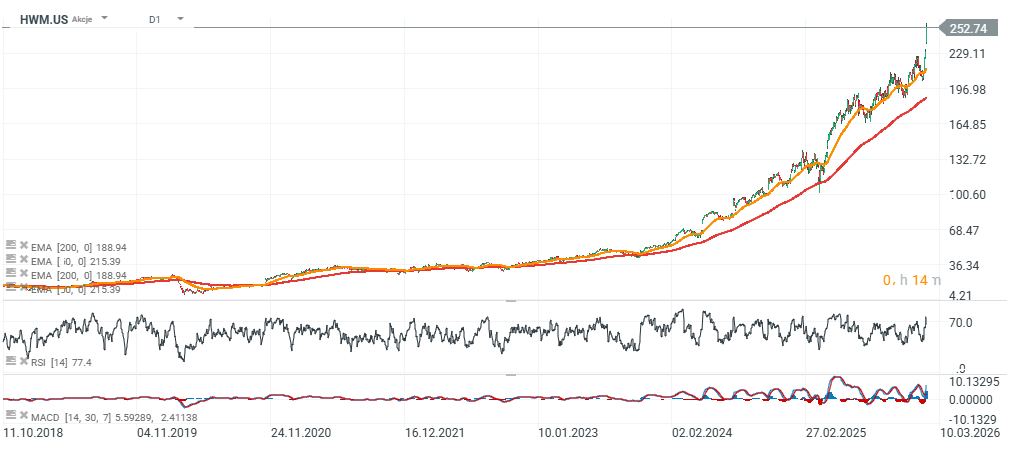

Howmet Aerospace (HWM.US) se ubica en el centro de uno de los ciclos alcistas más sólidos de los últimos años en aeroespacial y defensa. La acción acumula un retorno superior a 80% interanual y los últimos resultados trimestrales refuerzan esa dinámica. Los fundamentales continúan robustos: los flujos de caja están creciendo, el balance mantiene disciplina financiera y el mercado descuenta una ejecución prácticamente impecable de su estrategia de crecimiento.

Resultados 4T: cifras por encima del consenso

En el cuarto trimestre, la compañía reportó:

-

BPA No GAAP: 1,05 USD (vs. 0,97 USD esperado)

-

Ingresos: 2.200 millones USD (+16% interanual)

-

Ventas en Aeroespacial Comercial: +13% interanual

La reacción del mercado fue claramente positiva, con la acción avanzando cerca de 10% tras la publicación.

Además, la proyección para 2026 fue constructiva:

-

Ingresos: aproximadamente 9.100 millones USD

-

BPA ajustado: aproximadamente 4,45 USD

-

Flujo de caja libre: aproximadamente 1.600 millones USD

En términos anuales:

-

Ingresos: +11% interanual hasta 8.250 millones USD

-

EBITDA ajustado: +26% interanual hasta 2.400 millones USD

-

BPA ajustado: +40% interanual hasta 3,77 USD

-

Flujo de caja libre: 1.430 millones USD

Paralelamente, Howmet redujo su ratio deuda neta/EBITDA a 1,0x, amortizó parte de su deuda, ejecutó recompras de acciones y elevó de forma significativa el dividendo, reforzando la calidad y resiliencia de su generación de caja.

Fundamentales: demanda firme en un entorno cíclico

El crecimiento de Howmet está respaldado por:

-

Demanda sostenida en aviación comercial y elevada calidad de producto

-

Segmento de defensa dinámico (Aeroespacial Defensa +21% interanual en 2025)

-

Aumento de presupuestos de defensa en EE.UU. y Europa

-

Apalancamiento operativo junto a crecimiento de ingresos a doble dígito

Al mismo tiempo, la compañía mantiene un nivel elevado de inversión en capital (capex), lo que podría moderar el crecimiento del flujo de caja libre en el corto plazo, pero fortalece su posición competitiva en el largo plazo.

Con un BPA proyectado para 2026 en torno a 4,45–4,50 USD, el mercado valora a Howmet en más de 50x utilidades forward a 12 meses, mientras que el PER trailing supera 60x. Estos múltiplos son más característicos de compañías tecnológicas de alto crecimiento que de un fabricante tradicional de componentes aeroespaciales, incluso considerando su elevada eficiencia operativa.

Asumiendo un crecimiento estructural del BPA en torno a la franja alta de los “teens”, las valoraciones actuales implican un escenario optimista de continuidad del ciclo alcista con disrupciones limitadas.

Principales riesgos a monitorear

-

Volatilidad potencial en el gasto en defensa

-

Riesgo de menor ritmo de entregas en programas clave (por ejemplo, F-35)

-

Presión competitiva en componentes aeroespaciales

-

Capex elevado si el ciclo se debilita

-

Escalada de tensiones comerciales y efecto de aranceles

Panorama técnico y sentimiento

El momentum se mantiene excepcionalmente fuerte, con la acción en máximos históricos y claramente por encima de las medias móviles a largo plazo. Esta configuración suele atraer capital de momentum y puede sostener la tendencia incluso con valoraciones premium. Por otro lado, una distancia significativa de la media móvil de 200 días aumenta la vulnerabilidad a una corrección si el sentimiento cambia.

Howmet Aerospace se mantiene como uno de los líderes del ciclo aeroespacial y de defensa actual. Los fundamentos son sólidos, el balance general es saneado y el crecimiento de las ganancias es robusto. Sin embargo, la valoración requiere una ejecución casi perfecta y un contexto macroeconómico y de presupuesto de defensa favorable. Desde una perspectiva analítica, se trata de un operador de alta calidad, pero con los múltiplos actuales, el mercado ya ha descontado gran parte del escenario alcista. El próximo tramo de la acción probablemente dependerá de la durabilidad del ciclo de la aviación comercial y de defensa y de la capacidad de Howmet para mantener su ritmo actual de crecimiento de las ganancias.

Fuente: xStation5

SpaceX al Nasdaq 100: ¿cómo podría afectar al índice?

Acciones de uranio tras la corrección. Uranium Energy Corp. se desploma un 50% desde sus máximos

Samsung cae pese a utilidad récord: el mercado exige más al rally de la IA

Nasdaq se desploma. DeepSeek y la reacción a los resultados de Samsung hunden a los semiconductores

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "