Petróleo:

La continua debilidad del dólar estadounidense, impulsada por las expectativas de recortes en las tasas de interés, está impulsando la recuperación de los precios del petróleo y otras materias primas sensibles a las fluctuaciones del dólar.

El sentimiento del mercado se mantiene cauteloso ante la especulación sobre nuevas sanciones secundarias contra Rusia, lo que aumenta el temor a una posible reducción de la oferta global disponible. Estados Unidos aún no ha tomado medidas concretas; en cambio, presiona a la UE para que implemente restricciones secundarias, medidas que afectarían principalmente a China e India, actualmente los mayores compradores de crudo ruso.

Donald Trump ha criticado abiertamente a los estados miembros de la OTAN que persisten en comprar petróleo ruso, destacando los importantes volúmenes que aún llegan a destinos como los Países Bajos y Turquía.

Rusia ha anunciado recientemente la suspensión de las conversaciones de paz con Ucrania. Paralelamente, Ucrania ha intensificado sus ataques contra la infraestructura petrolera rusa, incluyendo un ataque con drones el fin de semana contra la refinería Kirishi, cerca de San Petersburgo (una de las instalaciones más grandes del país), y ataques contra terminales de exportación en la costa báltica. Datos de Reuters muestran que la producción de las refinerías rusas cayó a tan solo 4,98 millones de barriles diarios a principios de septiembre, la cifra más baja en más de tres años.

Trump advierte que su "paciencia" con el presidente Putin está menguando, pero hasta el momento se ha abstenido de tomar medidas decisivas, buscando en cambio influir en sus socios europeos.

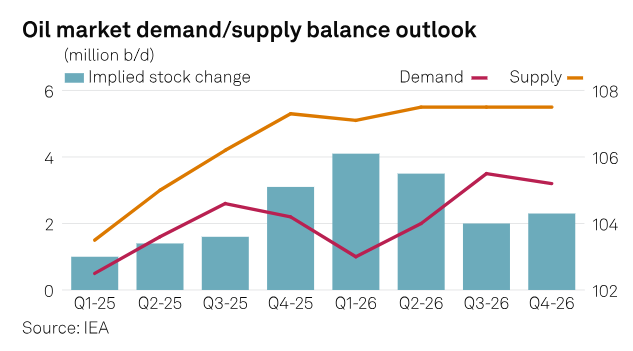

Las últimas previsiones de la AIE sugieren que el mercado petrolero podría enfrentarse a un superávit de oferta cercano a los 3 millones de barriles diarios el próximo año, aunque estas proyecciones están sujetas a considerables incertidumbres geopolíticas. En cambio, la OPEP anticipa un posible déficit en 2026, lo que pone de manifiesto una mayor demanda de sus propios miembros ("llamada a la OPEP").

La AIE prevé un superávit significativo en el mercado petrolero en 2026. Fuente: S&P Global, IEA

Oro:

El oro ha superado la consolidación de varios días, alcanzando nuevos máximos históricos, cotizando cerca de los 3700 dólares por onza el martes 16 de septiembre. El precio ha subido un 42 % en lo que va de año.

El reciente repunte se ha visto impulsado por la anticipación de los recortes de tipos en EE. UU. y la creciente incertidumbre a largo plazo en economías clave como EE. UU., Reino Unido y Francia, donde la pendiente de la curva de rendimiento se ha acentuado en el tramo largo.

Los mercados ya prevén un recorte de tipos en la reunión de la Fed que comienza el 16 de septiembre. Las expectativas sobre los tipos serán decisivas para las perspectivas del oro, el dólar y las acciones.

Los futuros de los tipos de interés en EE. UU. actualmente descuentan casi tres recortes de tipos antes de fin de año, aunque la trayectoria dependerá de las proyecciones macroeconómicas y del flujo de datos. ANZ prevé que el oro alcance los 3.800 dólares por onza para finales de año, UBS proyecta 4.000 dólares para mediados de 2026 y Goldman Sachs sostiene que, en condiciones favorables, los precios podrían alcanzar los 5.000 dólares el próximo año.

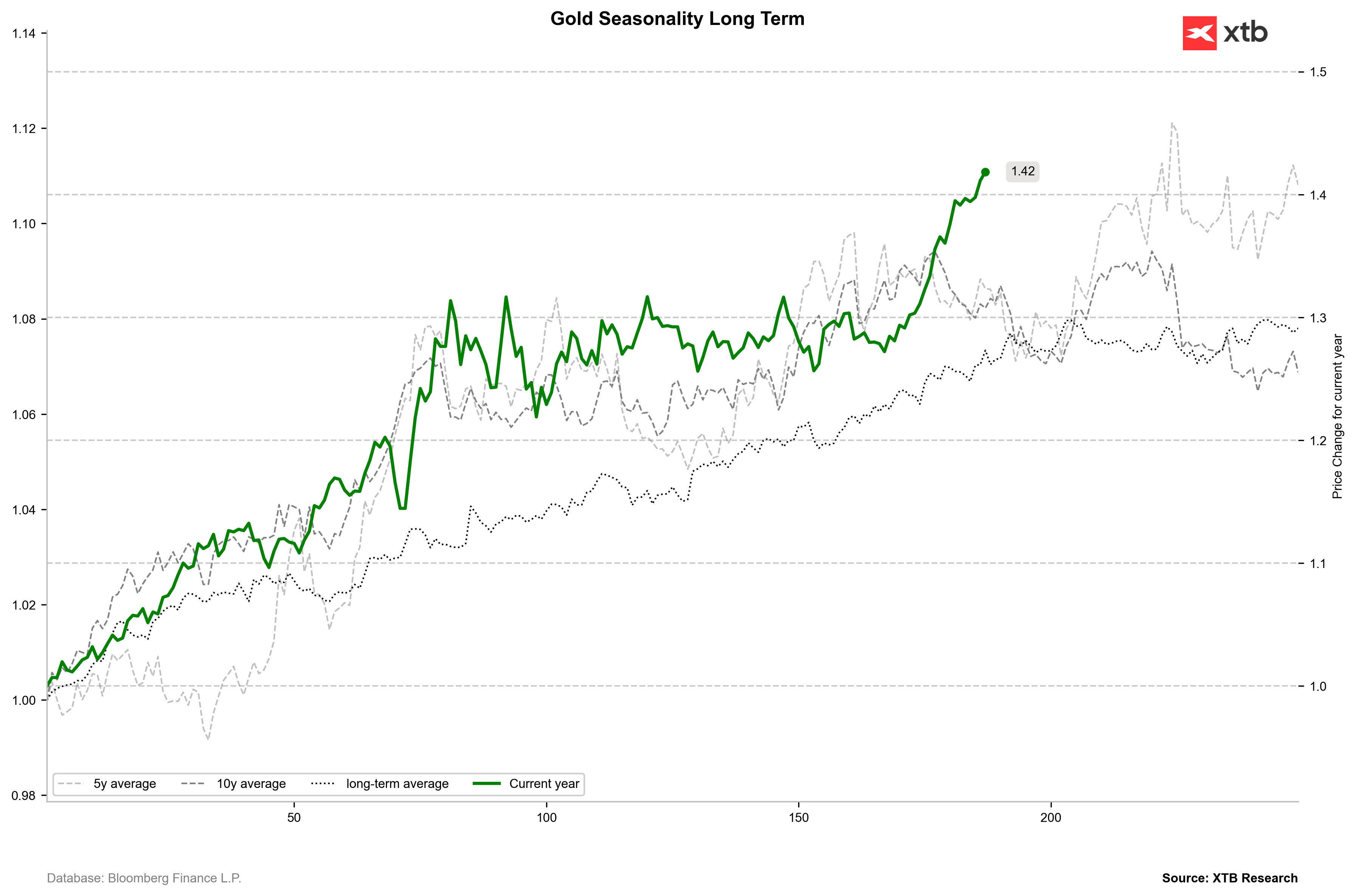

Desde una perspectiva estacional, 2025 se perfila como uno de los años más fuertes registrados. Los mínimos del mercado local del oro suelen encontrarse a finales de septiembre, con fuertes repuntes a principios de octubre, un escenario que podría darse si la toma de beneficios sigue a la decisión de la Fed sobre los tipos de interés.

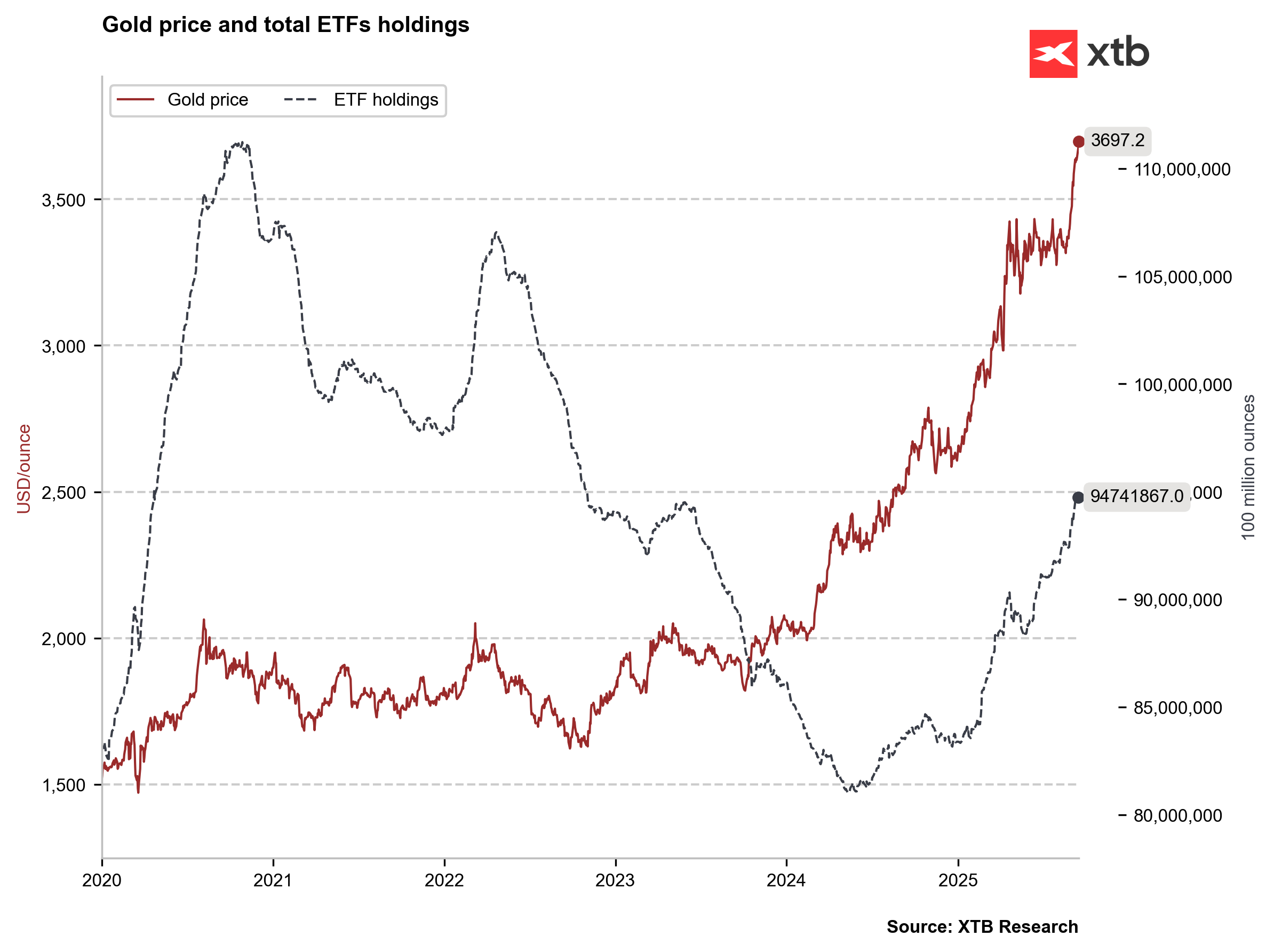

Los bancos centrales han intensificado recientemente la expansión de sus balances, lo que ha impulsado aún más los precios del oro. Los inventarios de oro de los ETF han alcanzado sus niveles más altos desde finales de 2022.

SLa estacionalidad indica que el mínimo local del oro debería ocurrir a finales de septiembre. Si el oro realmente obtiene ganancias después de la Fed, el cambio de septiembre a octubre podría ser un momento de mayor recuperación. Fuente: Bloomberg Finance LP, XTB

SLa estacionalidad indica que el mínimo local del oro debería ocurrir a finales de septiembre. Si el oro realmente obtiene ganancias después de la Fed, el cambio de septiembre a octubre podría ser un momento de mayor recuperación. Fuente: Bloomberg Finance LP, XTB

Si consideramos todos los meses del año, septiembre es uno de los peores para el oro. En los últimos 10 años, solo tuvimos aumentos en 2024 y leves en 2026. Por otro lado, actualmente, septiembre es el segundo mejor mes del año después de marzo. Fuente: Bloomberg Finance LP, XTB

Si consideramos todos los meses del año, septiembre es uno de los peores para el oro. En los últimos 10 años, solo tuvimos aumentos en 2024 y leves en 2026. Por otro lado, actualmente, septiembre es el segundo mejor mes del año después de marzo. Fuente: Bloomberg Finance LP, XTB

Los bancos centrales aumentan ligeramente sus balances, lo cual es un factor positivo para el oro. Fuente: Bloomberg Finance LP, XTB

Los bancos centrales aumentan ligeramente sus balances, lo cual es un factor positivo para el oro. Fuente: Bloomberg Finance LP, XTB

La cantidad de oro en las bóvedas de ETF ya ha alcanzado el nivel más alto desde finales de 2022. Fuente: Bloomberg Finance LP, XTB

El precio del oro ya roza los 3,700$. Desde principios de mes, ha superado el 7%, uno de los mejores meses del año. Fuente: xStation5

Café:

Los futuros del café experimentaron una fuerte subida a principios de semana, con los precios del café Arábica alcanzando máximos de seis meses. Este repunte se debe a la falta de lluvias en Brasil antes del crucial período de floración del cafeto, lo que reduce las perspectivas para la cosecha de la próxima temporada. Somar Meteorologia reporta cero precipitaciones en Minas Gerais, la región clave para el café Arábica, durante la semana que finalizó el 13 de septiembre.

El real brasileño se mantiene fuerte a pesar de los altos aranceles en EE. UU., una dinámica que disuade a los agricultores locales de vender al extranjero.

A los compradores estadounidenses les resulta cada vez más difícil obtener café de regiones alternativas. Comprar granos brasileños implica márgenes de beneficio de alrededor del 50 % en comparación con otros orígenes, lo que ejerce una amplia presión alcista sobre los precios.

Los precios minoristas del café en EE. UU. se dispararon más de un 20 % interanual en agosto, marcando el mayor incremento desde 1997.

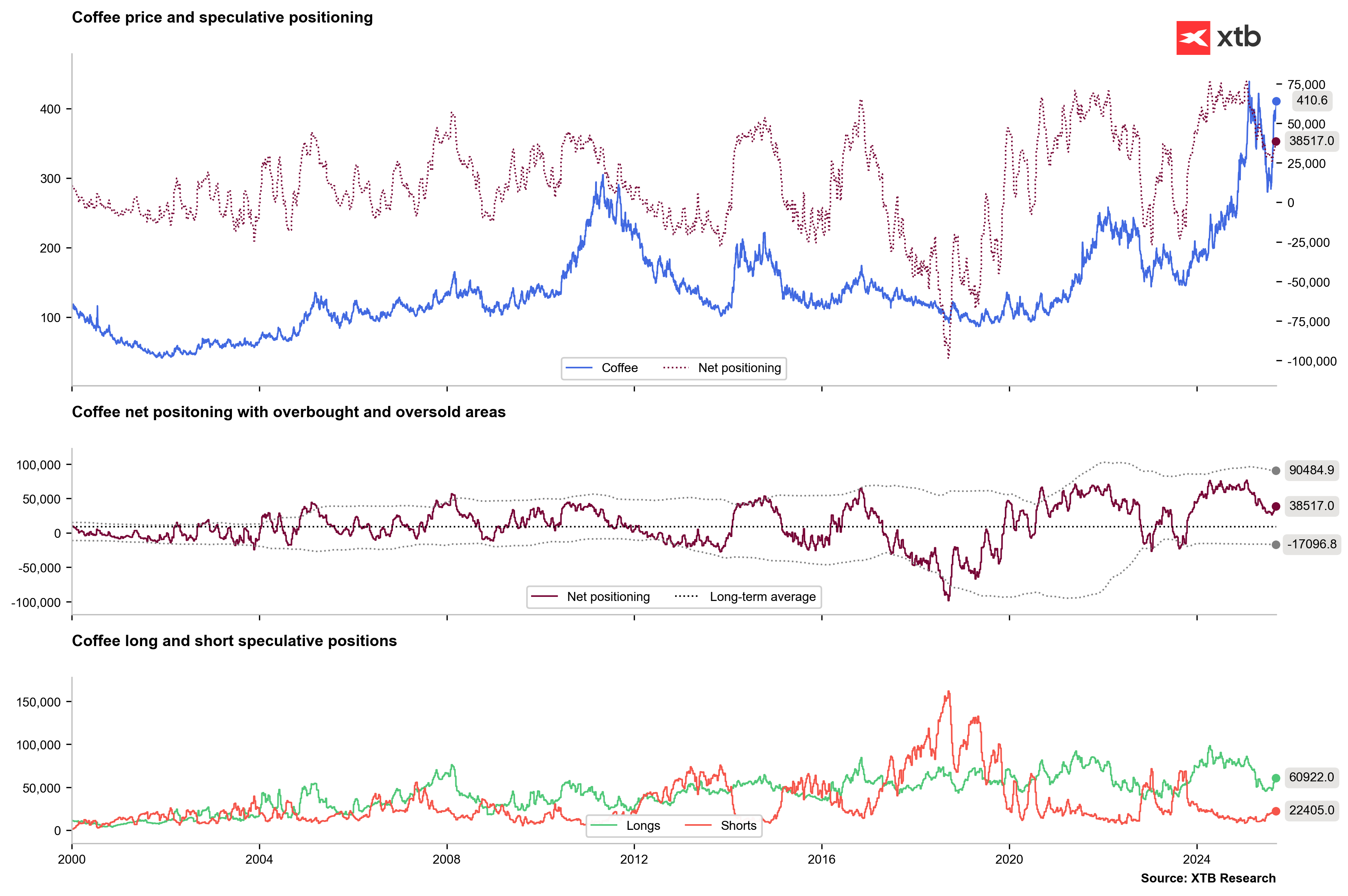

Las últimas previsiones de la CONAB indican que la cosecha de café Arábica de este año será inferior a las proyecciones anteriores. Tras meses de descenso de las posiciones largas especulativas, se observa un marcado resurgimiento de las posiciones largas, aunque las posiciones cortas también están aumentando, aunque con menor agresividad.

La posición larga especulativa neta se sitúa ahora aproximadamente tres a uno a favor de los alcistas. Los precios del café se negocian ahora por encima de sus máximos de abril y se encuentran a tan solo un 4 % de sus máximos históricos.

Speculative long positions on coffee are clearly rebounding after months of decrease. Currently, the advantage of speculative long positions over short ones is almost 3 to 1. Source: Bloomberg Finance LP, XTB

Speculative long positions on coffee are clearly rebounding after months of decrease. Currently, the advantage of speculative long positions over short ones is almost 3 to 1. Source: Bloomberg Finance LP, XTBEl café rompe los máximos de abril y se cotiza a su nivel más alto desde febrero. Solo le falta un 4% para alcanzar el máximo histórico. Fuente: xStation5

Zinc:

El sesenta por ciento del zinc total se utiliza para la galvanización, lo que prolonga la vida útil de las estructuras de acero durante décadas. Como resultado, el zinc sigue dependiendo en gran medida de la dinámica del sector de la construcción, que se ha visto atenuada en los últimos años debido a las condiciones mixtas en China.

El sector automotriz representa otra parte importante de la demanda de zinc, pero también ha enfrentado desafíos recientemente. La fabricación de baterías de zinc-aire está creciendo rápidamente: si bien su participación actual es de solo el 1%, podría alcanzar hasta el 30% para 2030.

Fundamentalmente, el mercado del zinc se encuentra atrapado entre el aumento de la capacidad de producción y el debilitamiento de la demanda en sus sectores clave; sin embargo, los precios han estado bajo presión al alza recientemente.Se espera que la oferta aumente aproximadamente un 4% en 2025, mientras que la demanda solo aumentará un 1%, lo que generará un superávit inferior a 100.000 toneladas, en comparación con el déficit del año pasado de más de 160.000 toneladas.

China lidera la producción mundial de zinc refinado. Si bien su capacidad general ha crecido en los últimos años, las tasas de utilización han disminuido de más del 90 % en 2010 a poco más del 80 % en 2024.

El reciente apoyo a los precios se debe a los bajos inventarios. Las existencias de la LME han caído por debajo de las 80 000 toneladas, su nivel más bajo en dos años. Además, solo 45 000 toneladas son de entrega inmediata, lo que equivale a un solo día de consumo. El año pasado, las existencias de la LME se situaron en 235 000 toneladas.

El reciente repunte se ha visto amplificado por la rotación de personal impulsada por el comercio, principalmente en los almacenes de Singapur. Las exportaciones de Singapur del primer semestre de 2025 igualan el total de todo 2024, y la rotación de metales sigue siendo alta, lo que dificulta el verdadero equilibrio del mercado. Las existencias de la LME se han utilizado para cubrir las brechas de suministro fuera de China, donde persisten los excedentes. Los precios se acercan ahora a los 3.000 dólares por tonelada, aunque las previsiones del Banco Mundial y Fitch apuntan a una caída a 2.600 dólares este año y a 2.500 dólares en 2026.

Los precios del zinc se han recuperado desde abril, pero en términos anuales se mantienen cerca de su nivel de cierre de 2024. Las tendencias del mercado reflejan las del cobre y el aluminio y, a pesar de las bajas existencias, los fundamentos subyacentes apuntan a una amplia oferta, lo que podría conducir a un reequilibrio futuro. Los precios se acercan a la resistencia clave de 3.000 dólares por tonelada, incluyendo una línea de tendencia descendente y un retroceso del 61,8 % del movimiento bajista de 2023.

¿Por qué Warren Buffett está invirtiendo en Google?

Claves del Día: Wall Street recupera terreno en medio de la escalada en Oriente Medio

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "