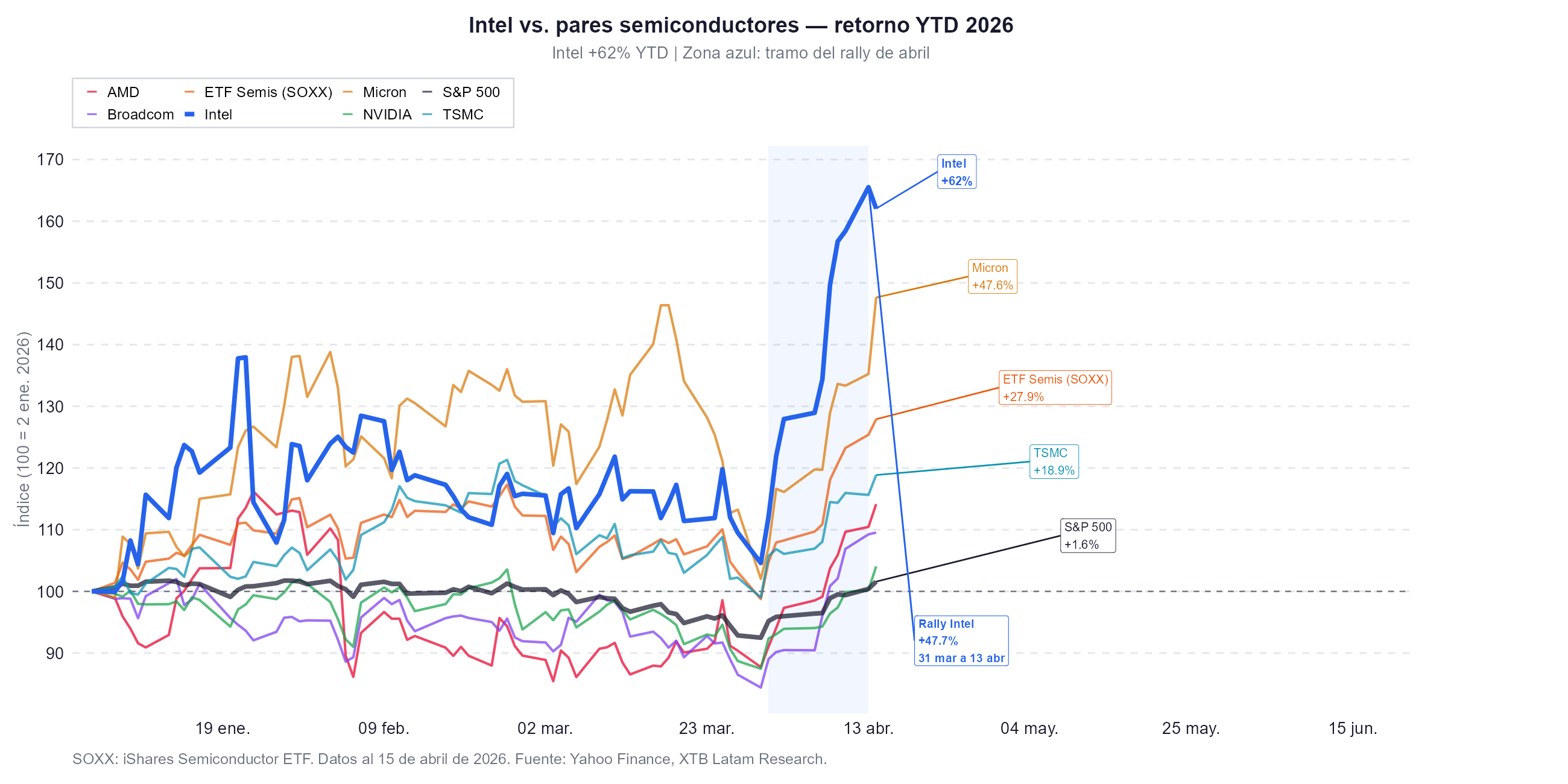

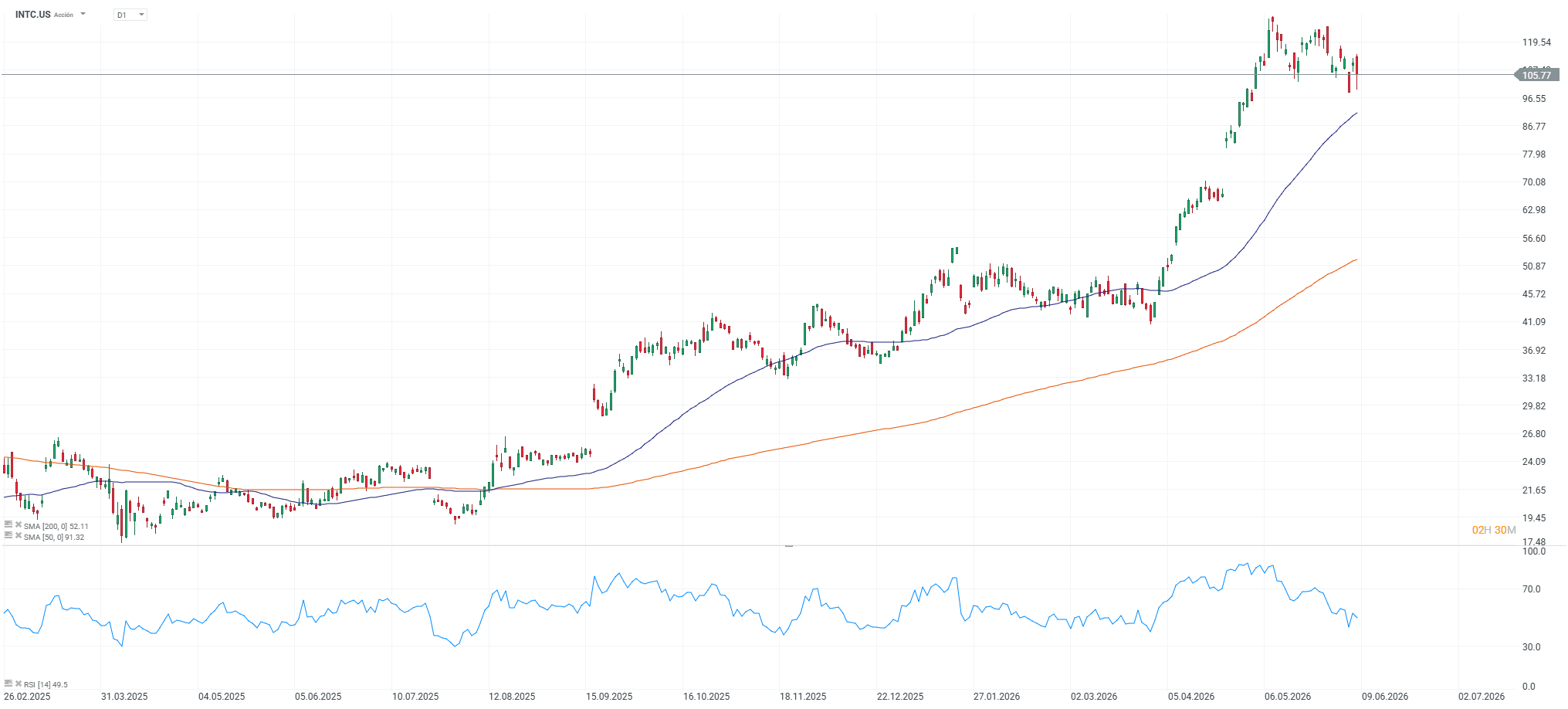

- Intel cotiza en US$105.54 con -4.29% en la sesión del 9 de junio; +427% en un año desde niveles de US$22; aún registra pérdida neta GAAP de -US$3.170 millones TTM y FCF negativo de -US$8.300 millones.

- El reporte de que Google ordenó más de 3M de TPUs para fabricar en Intel en 2028 y que NVIDIA evalúa sus fábricas impulsó la acción +11% el lunes; el P/E Non-GAAP FY1 de 101.11x vs 23.28x de NVIDIA refleja que el mercado paga por una recuperación futura.

- El EV/EBITDA forward pasó de 9.41x en marzo 2025 a 28.40x en junio 2026; el margen EBITDA de 26.36% contrasta con el 65-70% de NVIDIA y TSMC, y el Altman Z Score de 1.94 ubica a la empresa en zona gris de tensión financiera.

- Intel cotiza en US$105.54 con -4.29% en la sesión del 9 de junio; +427% en un año desde niveles de US$22; aún registra pérdida neta GAAP de -US$3.170 millones TTM y FCF negativo de -US$8.300 millones.

- El reporte de que Google ordenó más de 3M de TPUs para fabricar en Intel en 2028 y que NVIDIA evalúa sus fábricas impulsó la acción +11% el lunes; el P/E Non-GAAP FY1 de 101.11x vs 23.28x de NVIDIA refleja que el mercado paga por una recuperación futura.

- El EV/EBITDA forward pasó de 9.41x en marzo 2025 a 28.40x en junio 2026; el margen EBITDA de 26.36% contrasta con el 65-70% de NVIDIA y TSMC, y el Altman Z Score de 1.94 ubica a la empresa en zona gris de tensión financiera.

Hace quince meses, nadie quería ser Intel (INTC.US) y el mercado de chips para inteligencia artificial lo dominaba NVIDIA. Sus propias fábricas producían con rendimientos tan bajos que los clientes preferían pagar la prima de TSMC. Y el mercado debatía, en serio, si la empresa debería venderse en partes o simplemente abandonar el negocio de manufactura. Esta semana, Google encargó más de tres millones de chips de IA para fabricar en sus plantas, y NVIDIA está probando si puede hacer lo mismo con uno de sus procesadores más avanzados. Algo cambió, sin embargo, los estados financieros todavía no reflejan exactamente qué.

El problema que fue heredado

Cuando Lip-Bu Tan asumió como CEO en marzo de 2025, Intel llevaba cuatro años en declive acelerado. Los ingresos habían caído un 33% desde el máximos de 2021. El negocio de fundición, la apuesta existencial de su predecesor Pat Gelsinger, no tenía clientes reales de envergadura, los yields del proceso 18A estaban en torno al 65%, frente al 80% o más de TSMC. El costo por chip era aproximadamente tres veces mayor que el del fabricante taiwanés y la empresa había fallado en desarrollar un acelerador de inteligencia artificial competitivo con NVIDIA, perdiendo la oportunidad más grande que la industria de semiconductores ha visto en décadas.

Tan no llegó con un plan detallado, según personas que trabajan o trabajaron en la empresa citadas por Bloomberg, pasó más tiempo fuera que dentro, no explicó ampliamente su estrategia a los empleados, y delegó los detalles de recuperación en ejecutivos de confianza, lo que sí hizo fue usar su red. Convirtió una confrontación pública con Trump en un acuerdo que hizo del gobierno estadounidense el tercer mayor accionista de Intel, conversó con Musk personalmente hasta formalizar el proyecto Terafab. Mantuvo el contacto directo con los clientes con tal intensidad que, según su jefe de operaciones de fábricas, llegaba con diez páginas de notas de cada reunión con compradores potenciales. Su estilo es el de un inversor de venture capital, no el de un CEO industrial: abre puertas, elige a las personas, y deja que ejecuten.

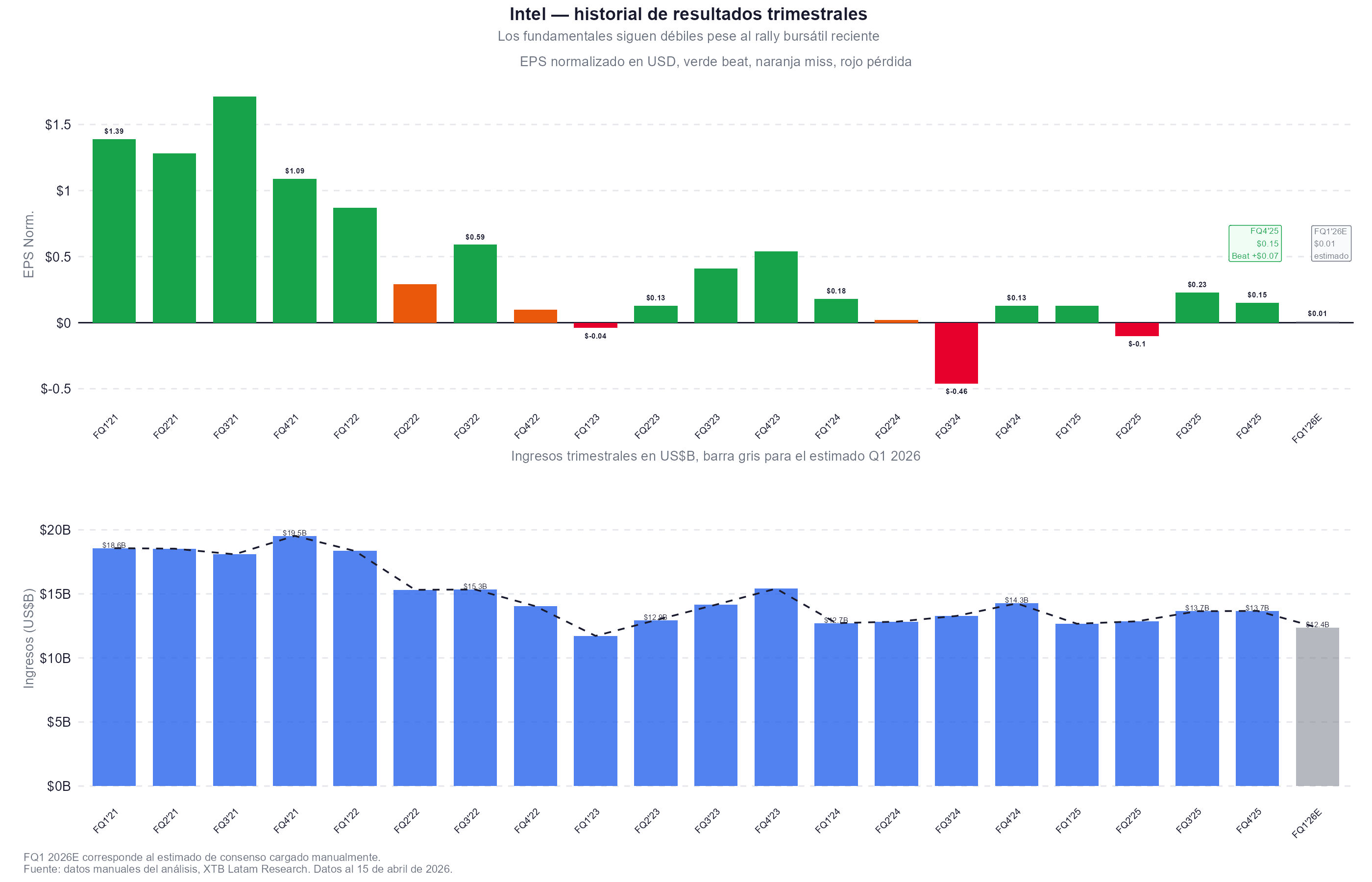

Los resultados financieros empezaron a mostrar movimiento, aunque desde una base muy baja. El EBIT pasó de negativo por años consecutivos a US$2.006 millones en la lectura más reciente, el EPS Non-GAAP llegó a US$0.29 en el primer trimestre de 2026, batiendo expectativas. Los ingresos del mismo trimestre superaron el consenso por US$1.150 millones. La empresa dejó de ser una historia de deterioro continuo.

Lo que está funcionando

Que Google haya ordenado más de tres millones de TPUs para producción en Intel en 2028 no es trivial, es la empresa que construyó sus propios chips de IA con más éxito fuera de NVIDIA apostando, después de meses de pruebas, que Intel puede fabricar algo crítico. Que NVIDIA esté probando si las fábricas de Intel pueden producir un procesador que combina cuatro chips gráficos en uno solo añade peso a la señal. Apple y Tesla también han explorado acuerdos de manufactura. Ninguno de esos nombres apostaría su producción por cortesía geopolítica.

Lo que el mercado compró con el +11% del lunes es que la lista de nombres que están probando a Intel incluye a los actores más exigentes del sector, y que al menos algunos están pasando de la fase de prueba a pedidos reales. El CEO de TSMC ya declaró a Intel un "competidor formidable". Hace dieciocho meses, ese comentario habría sido cortesía diplomática, hoy lleva algo de información.

El precio que se paga por todo eso

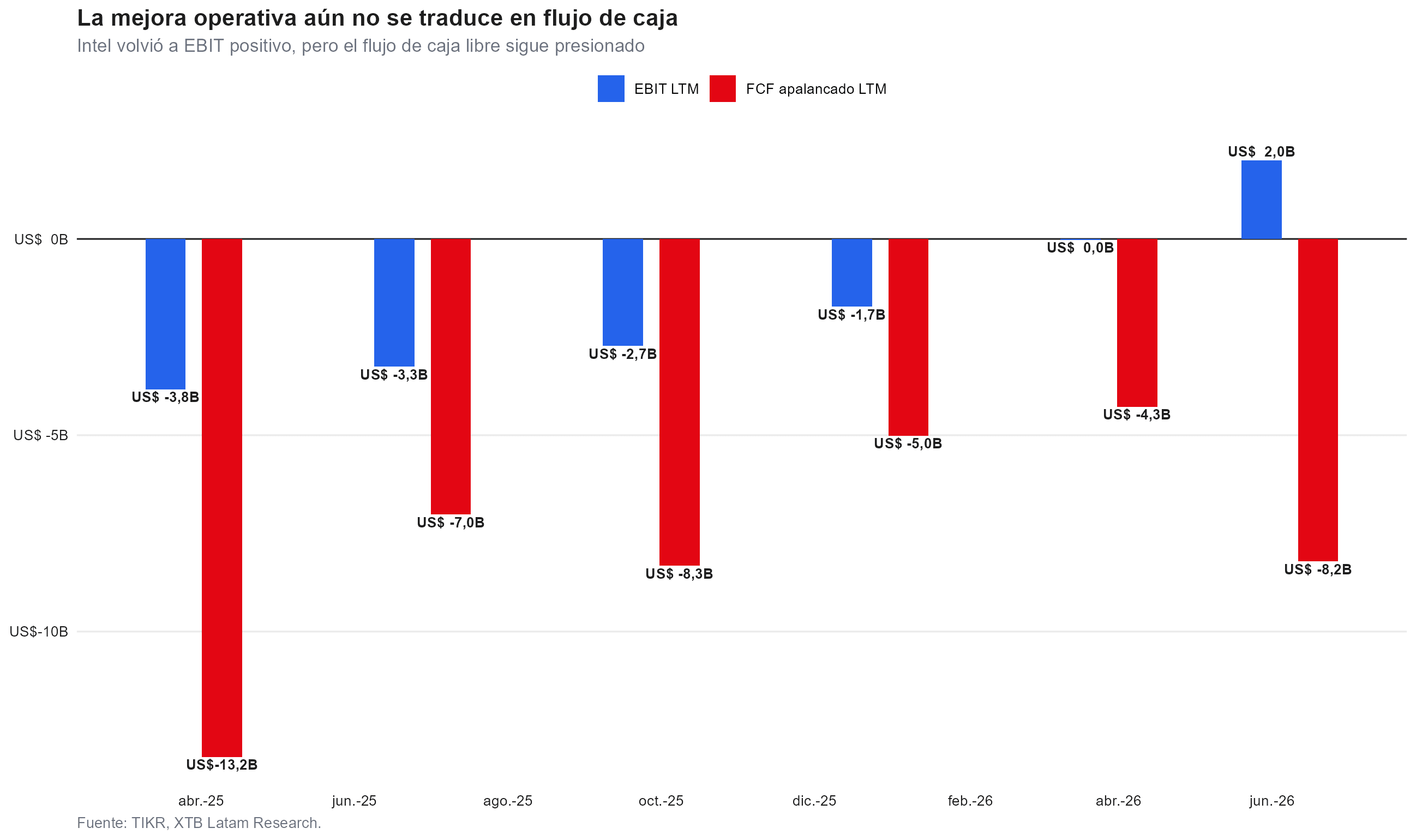

El problema es que el mercado llegó primero, El EV/EBITDA forward pasó de 9.41x en marzo de 2025 a 28.40x hoy. El P/S trailing fue de 1.86x hace quince meses y ahora es 10.31x, sobre ingresos que crecieron apenas 1.36% interanual. El P/E Non-GAAP FY1 es 101.11x sobre ganancias que todavía son modestas y que requieren que la recuperación de la fundición avance sin interrupciones por años. La empresa sigue sin generar FCF positivo en términos históricos, con -US$8.300 millones en los últimos doce meses, aunque el estimado forward es por primera vez positivo.

El Altman Z Score de 1.94 ubica a Intel en la zona gris del modelo, entre solvencia y distress. No señala una crisis inminente con US$32.790 millones en caja, pero es el recordatorio de que esta no es una empresa que está a la ofensiva sino una que todavía está consolidando su retaguardia financiera mientras expande la inversión.

Lo que están comprando los 32 analistas de Hold y los 12 en Buy no es lo mismo. Los primeros ven una empresa que ha mejorado pero cuyos múltiplos ya reflejan una recuperación completa que no ha ocurrido. Los segundos creen que si los yields del 18A alcanzan el 80%, si el proceso 14A consigue un cliente confirmado, y si la demanda de CPUs para inferencia de IA crece al ritmo que Jensen Huang sugirió, el precio actual resultará barato en retrospectiva. Los dos tienen razón sobre su premisa. La diferencia está en si uno paga ahora por una empresa que podría existir en 2028 o espera a que esa empresa demuestre que existe.

Las acciones de Intel caen cerca de -3.7% durante la sesión de hoy. Fuente: xStation5.

¿Por qué Warren Buffett está invirtiendo en Google?

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

ServiceNow: ¿es su giro hacia la IA una oportunidad?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "