- El IPSA registró una caída semanal cercana al 4,7%, rompiendo su racha alcista reciente.

- La presión proviene de factores externos como tensiones geopolíticas y menor apetito por riesgo.

- Sectores cíclicos como aerolíneas, consumo y bancos lideraron las caídas en el mercado chileno.

- El IPSA registró una caída semanal cercana al 4,7%, rompiendo su racha alcista reciente.

- La presión proviene de factores externos como tensiones geopolíticas y menor apetito por riesgo.

- Sectores cíclicos como aerolíneas, consumo y bancos lideraron las caídas en el mercado chileno.

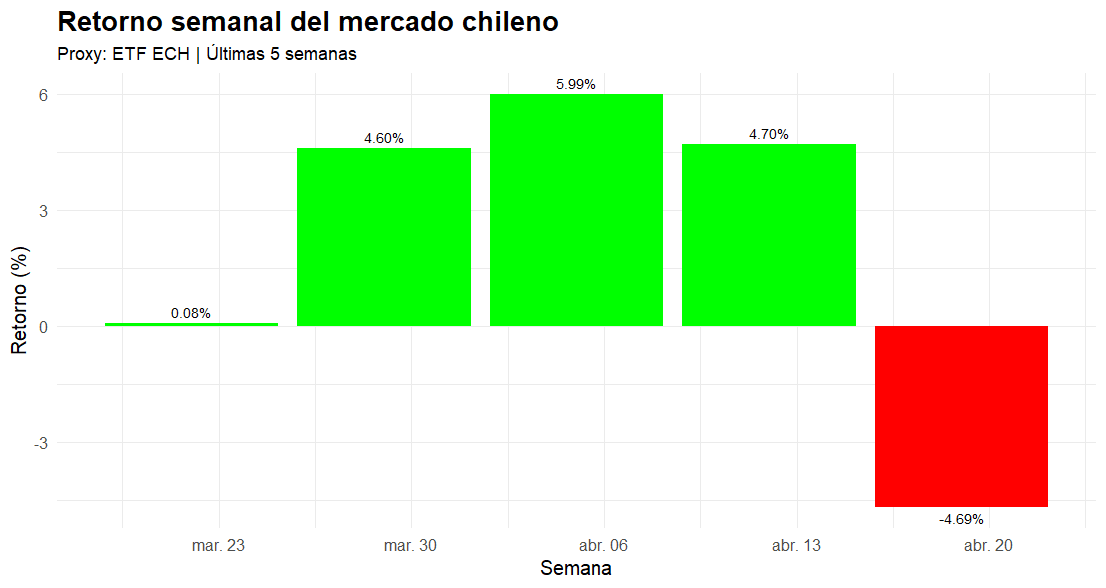

La semana del 20 al 24 de abril de 2026, en el mercado chileno, el IPSA entró en una fase de corrección significativa tras varias semanas de avances sostenidos, con un retroceso cercano al -4,69% según la evolución semanal más reciente. Este movimiento rompe una racha positiva donde el índice había acumulado subidas de 4,7% y 5,99% en las dos semanas previas, lo que configura un patrón típico de ajuste tras un rally acelerado más que un cambio estructural inmediato en tendencia.

Este retroceso se produce en un contexto internacional particularmente complejo, marcado por tensiones geopolíticas en Medio Oriente y episodios de volatilidad en los mercados globales que han afectado directamente el apetito por riesgo en economías emergentes. El IPSA ya había mostrado sensibilidad a estos factores a inicios de abril, cuando registró caídas en torno a -0,41% en jornadas influenciadas por el conflicto en el estrecho de Ormuz, reflejando su exposición a shocks externos

A nivel de niveles, el índice pasó desde la zona de 11.400–11.500 puntos a comienzos de la semana hacia niveles cercanos a 11.100 puntos, lo que implica una caída acumulada relevante en pocos días y una pérdida de momentum técnico que coincide con toma de utilidades y reconfiguración de portafolios. Este tipo de movimientos no es aislado en el ciclo reciente, considerando que el IPSA ha tenido variaciones mensuales superiores al 8% durante 2026, lo que confirma un entorno de alta dispersión y volatilidad estructural.

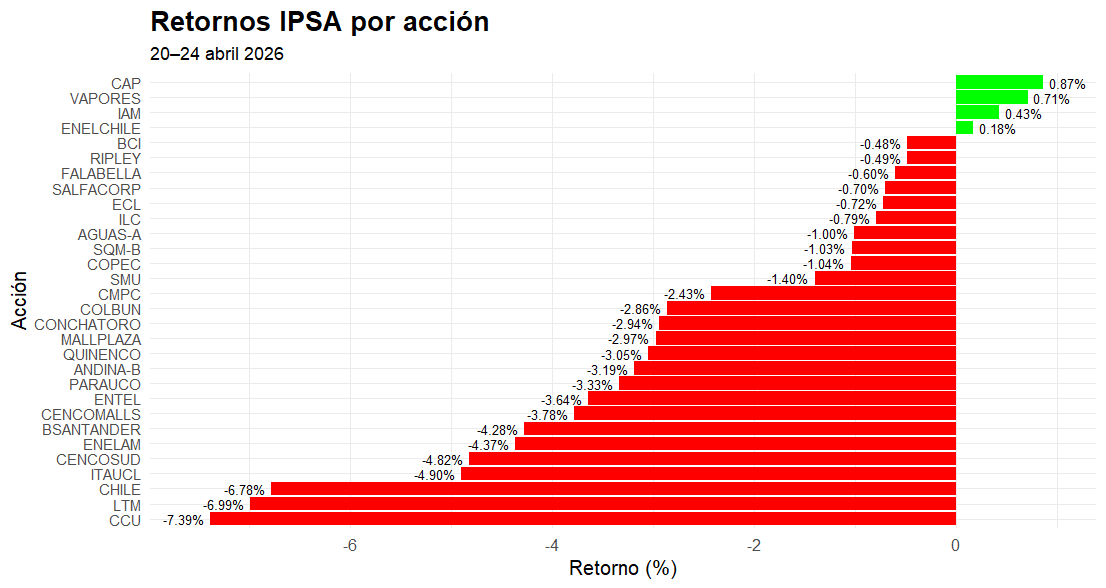

Alta dispersión interna: pocas alzas, caídas generalizadas

El gráfico de retornos por acción muestra una dispersión extremadamente marcada, donde la mayoría de los componentes del IPSA cerraron en terreno negativo, con caídas que en varios casos superaron el -3% e incluso el -6%.

Fuente: XTB Research

Entre los peores desempeños destacan compañías altamente cíclicas y expuestas al consumo interno y externo. LATAM Airlines lidera las caídas con un retroceso cercano al -6,99%, seguida por compañías del sector consumo y retail como Cencosud (-4,82%) e Itaú Chile (-4,9%), lo que evidencia una salida clara de capital desde activos más sensibles al ciclo económico. Este patrón es consistente con lo observado en jornadas previas, donde el mercado ya había castigado con fuerza a sectores como retail e inmobiliarias en contextos de incertidumbre.En contraste, las alzas fueron marginales y concentradas. Empresas como CAP (+0,87%), Vapores (+0,71%) y IAM (+0,43%) lograron avances, aunque de magnitud limitada frente a las caídas generalizadas. Esto refuerza la idea de que el mercado no está rotando hacia crecimiento, está reduciendo exposición de manera selectiva, lo que suele ser característico de fases de ajuste más que de inicio de ciclo alcista.

Lo que refleja este patrón es un deterioro en la amplitud del mercado, donde depende de un ajuste coordinado en portafolios. Cuando más del 70%–80% de los componentes del índice corrige de forma simultánea y las alzas no logran compensar ese movimiento, lo que emerge es un cambio en el posicionamiento agregado del mercado. En este caso, la señal es consistente con una fase de descompresión tras un rally exigente, donde los inversionistas institucionales comienzan a reducir exposición en activos cíclicos y a revaluar el riesgo global más que el fundamental individual de cada compañía.

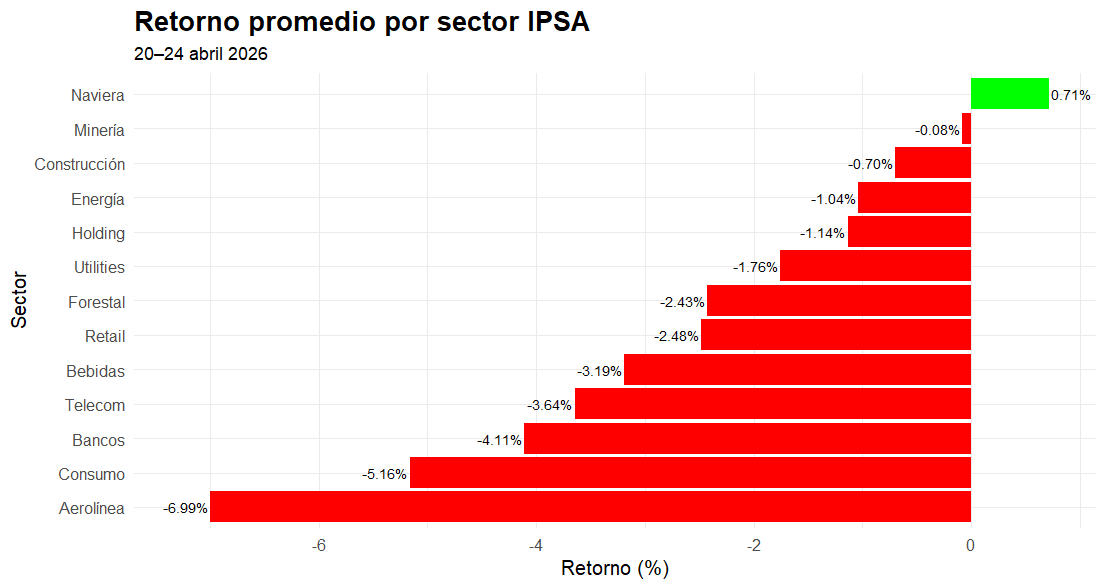

Sectores bajo presión: aerolíneas, consumo y bancos lideran la caída

El análisis sectorial confirma la narrativa de debilidad. El sector de aerolíneas registró la mayor caída con -6,99%, seguido por consumo (-5,16%) y bancos (-4,11%), lo que refleja una salida clara desde activos ligados al ciclo económico y a la demanda interna. Este patrón es especialmente relevante porque estos sectores habían sido protagonistas del rally previo, lo que sugiere una toma de utilidades más que un deterioro abrupto de los fundamentales.

Fuente: XTB Research

El sector retail, con una caída promedio cercana al -2,48%, continúa mostrando fragilidad, afectado por expectativas de menor crecimiento del consumo en Chile. Este punto está alineado con las proyecciones del Banco Central, que anticipa una desaceleración de la actividad económica en 2026 debido a factores externos y menor impulso fiscal.

Por otro lado, sectores más defensivos como utilities (-1,76%) y energía (-1,04%) también registraron caídas, aunque de menor magnitud, lo que indica que la presión vendedora no fue completamente selectiva. Incluso la minería, tradicional refugio dentro del IPSA, mostró un desempeño prácticamente plano (-0,08%), lo que refuerza la idea de un ajuste generalizado más que sectorial.

El único sector claramente positivo fue el naviero (+0,71%), lo que puede interpretarse como una reacción puntual a dinámicas globales de transporte y comercio, más que como una señal de rotación estructural hacia ese segmento.

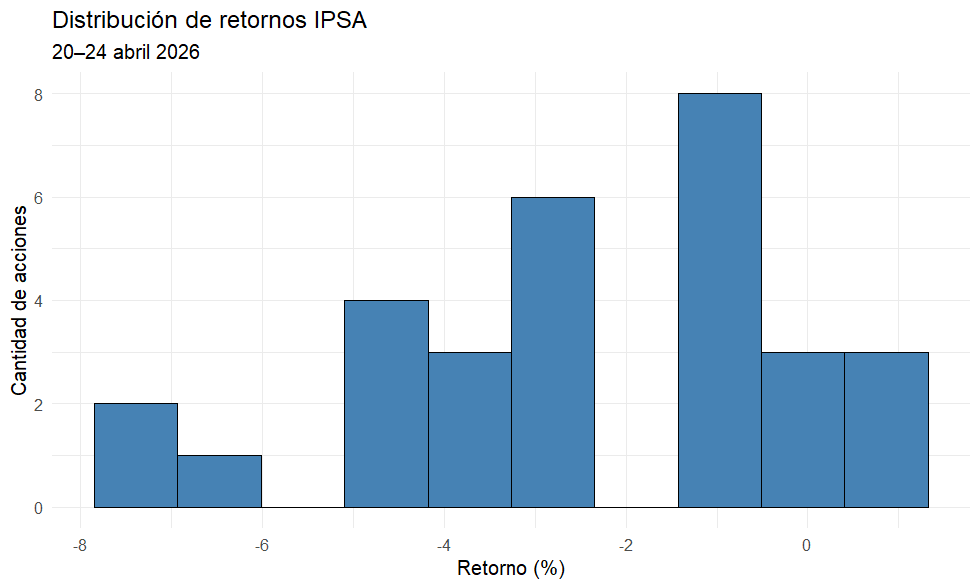

Distribución de retornos: sesgo negativo y pérdida de amplitud

La distribución de retornos de la semana muestra un sesgo claramente negativo, con una concentración significativa de acciones en rangos entre -2% y -5%, e incluso casos extremos cercanos a -7%. Este tipo de distribución es característica de fases donde el mercado pierde amplitud, es decir, cuando la mayoría de los activos se mueve en la misma dirección sin compensación interna.

Fuente: XTB Research

Este fenómeno es especialmente relevante desde una perspectiva de mercado institucional. Cuando la caída se distribuye de forma homogénea, suele indicar salidas de capital más amplias, posiblemente vinculadas a rebalanceos de portafolios globales más que a eventos específicos de compañías individuales. Además, la ausencia de una cola positiva significativa sugiere que no hubo narrativa alternativa dentro del mercado capaz de sostener flujos hacia ciertos activos. En otras palabras, no hubo refugio interno dentro del IPSA durante la semana, lo que refuerza la idea de que la presión vino desde factores externos más que locales.

De rally a corrección: lectura de corto plazo del mercado chileno

El IPSA venía de una secuencia de cuatro semanas consecutivas positivas, acumulando retornos cercanos al 15% en ese período, lo que generó un posicionamiento más exigente y vulnerable a cualquier catalizador negativo.La caída de -4,69% en la última semana no elimina ese avance, pero sí lo corrige de forma significativa. En términos históricos, este tipo de ajuste es consistente con fases de consolidación tras rallies rápidos, especialmente en mercados emergentes donde la liquidez es más sensible a factores globales.

Un punto importante es que, a pesar de la caída, el índice se mantiene cerca de máximos de 52 semanas, considerando que el rango reciente ha oscilado entre 7.800 y 11.700 puntos. Esto implica que el mercado chileno sigue en una fase positiva en términos estructurales, aunque con episodios de volatilidad cada vez más frecuentes. El mercado pasó de un entorno de momentum positivo a uno de mayor selectividad y cautela, donde los flujos ya no entran de forma indiscriminada y donde la sensibilidad a eventos externos, especialmente geopolíticos, se ha intensificado de forma clara en abril.

Fuente: XTB Research

Fuente: XTB Research

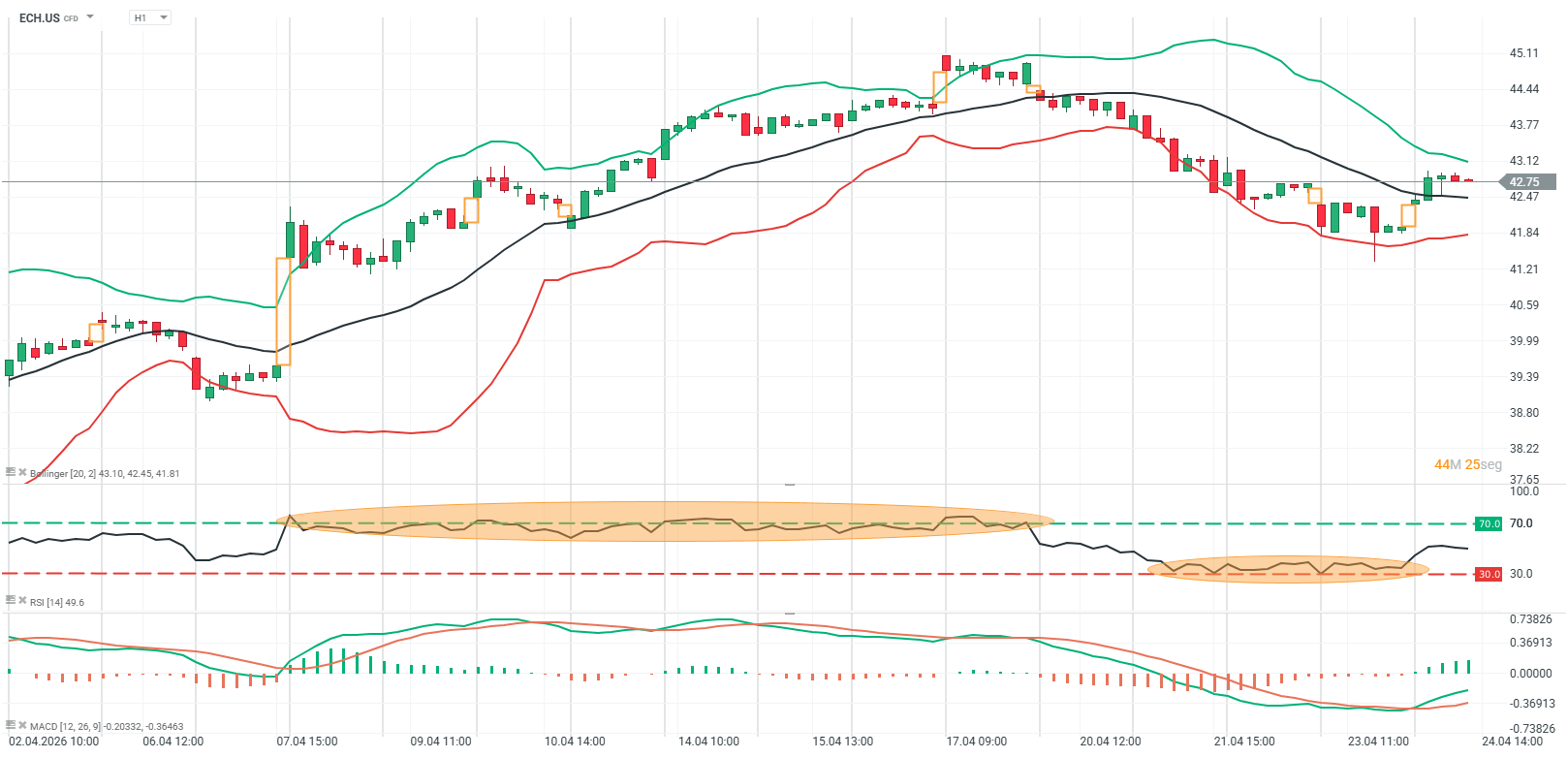

Análisis técnico

ECH.US (H1)

Fuente: xStation

El precio de ECH.US muestra una pérdida de impulso tras alcanzar máximos cercanos a 45, donde aparecen velas con cuerpos más pequeños y sombras superiores que reflejan agotamiento comprador. Desde ese punto, el activo desarrolla una corrección con máximos descendentes y velas bajistas consistentes, perforando la media móvil, que comienza a girar a la baja y actuar como resistencia dinámica. La presión vendedora domina el tramo intermedio, llevando el precio hacia la zona de 41.80–42.00.

En la parte más reciente, el precio intenta estabilizarse con un rebote técnico desde mínimos, evidenciado por velas alcistas de menor cuerpo y algunas mechas inferiores que sugieren absorción de ventas. Sin embargo, el movimiento carece de fuerza y se mantiene por debajo de la media, mientras el RSI se recupera desde zona baja sin alcanzar niveles de fortaleza y el MACD comienza a reducir el momentum negativo. Este contexto sugiere una fase de consolidación, donde la recuperación dependerá de superar la zona de 43.00, mientras que la pérdida de 41.80 podría reactivar la presión bajista.

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

🔴ANÁLISIS INTRADAY DE MERCADOS (05.08.2026)

Claves del día: Nasdaq, petróleo y oro en foco (05.08.2026)

Resumen de mitad de mañana: El CEO de Novo Nordisk busca tranquilizar a los inversores tras el informe de resultados💡

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "