- La expansión de la inteligencia artificial está siendo financiada cada vez más con deuda, especialmente por los hyperscalers, aunque el riesgo inmediato sigue contenido gracias a la alta calidad crediticia y a los largos plazos de vencimiento.

- El mercado comienza a mostrar señales de mayor cautela: las emisiones de deuda alcanzan niveles récord, mientras la demanda de los inversionistas pierde fuerza y aumenta la incertidumbre sobre el retorno de las fuertes inversiones en infraestructura de IA.

- La creciente adopción de modelos de IA chinos representa un riesgo potencial para las grandes tecnológicas estadounidenses, ya que podría reducir la utilización de su infraestructura y afectar la rentabilidad del elevado CAPEX destinado a inteligencia artificial.

- La expansión de la inteligencia artificial está siendo financiada cada vez más con deuda, especialmente por los hyperscalers, aunque el riesgo inmediato sigue contenido gracias a la alta calidad crediticia y a los largos plazos de vencimiento.

- El mercado comienza a mostrar señales de mayor cautela: las emisiones de deuda alcanzan niveles récord, mientras la demanda de los inversionistas pierde fuerza y aumenta la incertidumbre sobre el retorno de las fuertes inversiones en infraestructura de IA.

- La creciente adopción de modelos de IA chinos representa un riesgo potencial para las grandes tecnológicas estadounidenses, ya que podría reducir la utilización de su infraestructura y afectar la rentabilidad del elevado CAPEX destinado a inteligencia artificial.

El rápido crecimiento de las inversiones en infraestructura de IA está elevando el endeudamiento de los hyperscalers. La calidad crediticia y los vencimientos de largo plazo reducen la presión inmediata, pero el aumento de las emisiones y la menor demanda de los inversionistas abren nuevos focos de riesgo.

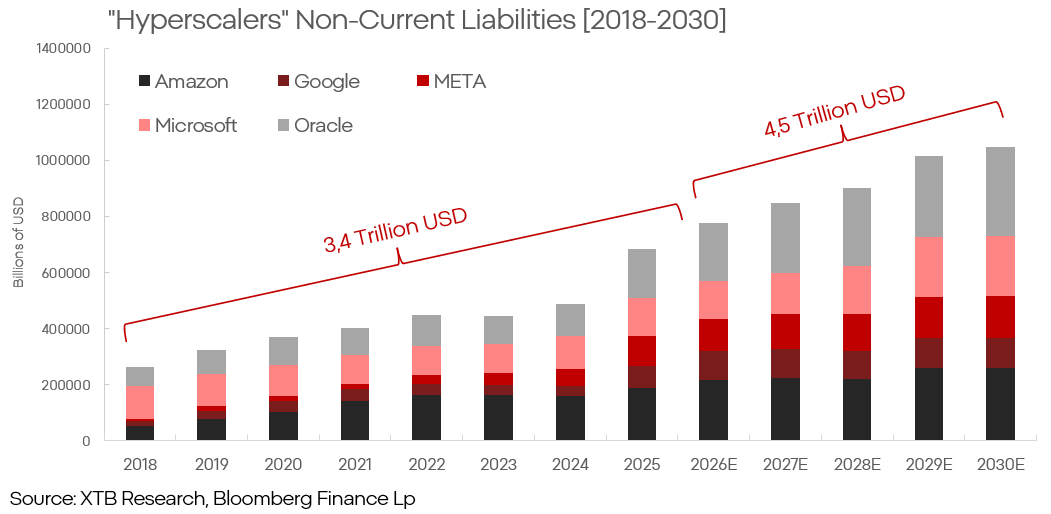

La expansión de la inteligencia artificial está impulsando un fuerte aumento de las inversiones en infraestructura, pero también está modificando la forma en que las principales compañías tecnológicas financian ese crecimiento. Amazon, Google, Meta, Microsoft y Oracle han incrementado progresivamente sus obligaciones financieras, mientras el mercado comienza a preguntarse si la deuda podría transformarse en uno de los principales riesgos para el sector.

El gráfico de pasivos no corrientes muestra una tendencia ascendente desde 2018 y anticipa que continuará durante los próximos años. La presentación señala 3,4 billones de dólares para el periodo 2018-2025 y 4,5 billones de dólares entre 2026 y 2030. De esta manera, una parte importante de la revolución de la inteligencia artificial está siendo financiada mediante deuda.

La deuda aumenta entre los hyperscalers

El incremento del endeudamiento no se distribuye de la misma manera dentro del sector tecnológico. Oracle y Amazon presentan un aumento de su deuda neta hasta niveles extremadamente elevados, mientras que en Meta se proyecta que la deuda podría comenzar a superar al efectivo en un futuro cercano. En Alphabet y Microsoft, el financiamiento mediante deuda también comienza a adquirir una mayor relevancia.

La situación es diferente entre los principales fabricantes de semiconductores. Nvidia, Micron y AMD mantienen una sólida posición de efectivo y presentan deuda neta negativa. Esto sitúa a los fabricantes de chips en el lado opuesto de las compañías que están construyendo y operando gran parte de la infraestructura necesaria para el desarrollo de la IA.

La mayor parte de la deuda mantiene una buena calificación

Aunque el volumen de emisiones ha aumentado, la calidad crediticia continúa siendo relativamente elevada. La mayor parte de la deuda identificada como relacionada con la inteligencia artificial corresponde a bonos con calificación Investment Grade, mientras que una proporción menor pertenece al segmento High Yield.

En junio de 2026, el rendimiento promedio de la deuda Investment Grade vinculada a la IA se situaba en 5,36%, con un diferencial de 101 puntos base. En el segmento High Yield, el rendimiento promedio alcanzaba el 7,05%, mientras que el diferencial ascendía a 279 puntos base.

Además, se estima que entre el 80% y el 90% de la deuda conocida destinada a financiar CAPEX en inteligencia artificial ha sido emitida por Microsoft, Alphabet, Meta, Oracle, Nvidia, SpaceX y CoreWeave.

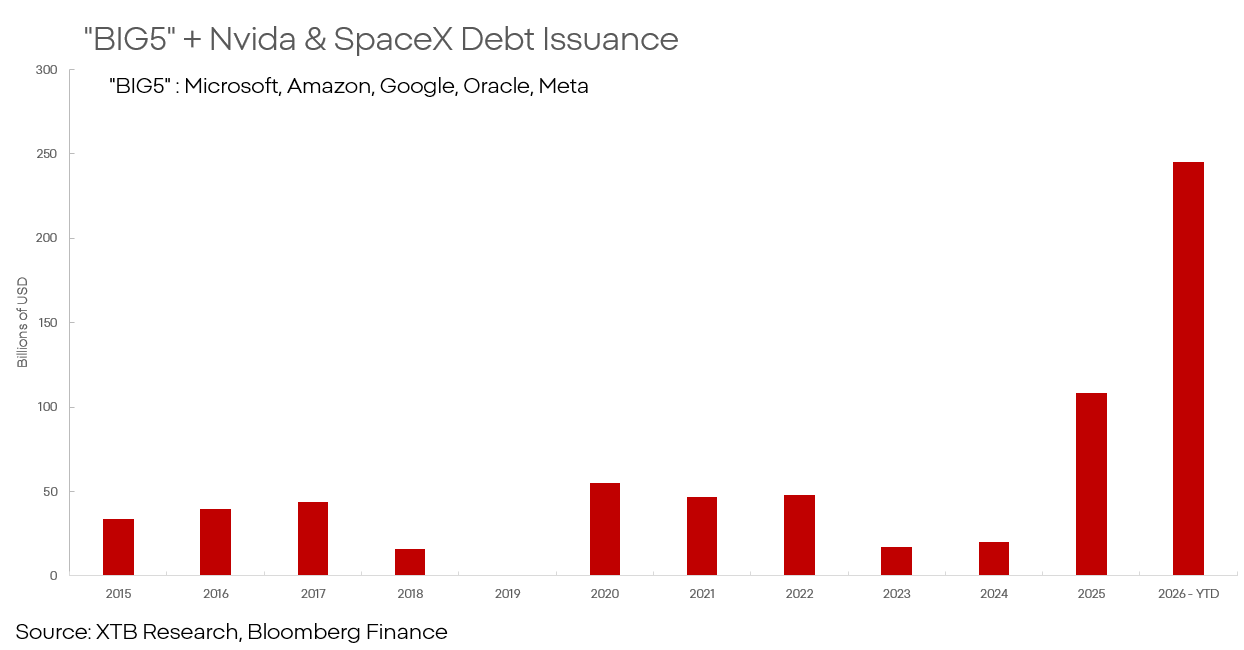

Las emisiones alcanzan niveles sin precedentes

El volumen de deuda emitida por las principales compañías relacionadas con la inteligencia artificial se ha acelerado con fuerza durante 2026. El gráfico que agrupa las emisiones de Microsoft, Amazon, Google, Oracle, Meta, Nvidia y SpaceX muestra un salto significativo frente a los niveles registrados en años anteriores.

En una medición más amplia, el valor de las emisiones globales relacionadas con la IA ya habría alcanzado aproximadamente 335.000 millones de dólares en 2026, el doble de lo emitido durante todo 2025. Amazon ha liderado este proceso durante los últimos doce meses, con emisiones por 107.000 millones de dólares.

Uno de los factores que reduce la presión inmediata es el horizonte temporal de las obligaciones. La deuda relacionada con la inteligencia artificial, concentrada principalmente entre las grandes compañías tecnológicas, corresponde en su mayoría a deuda de largo plazo.

Solo un 15%, equivalente a 79.200 millones de dólares, vencería hasta 2030. El mayor bloque, correspondiente al 34% o 183.300 millones de dólares, tiene vencimientos entre 2031 y 2035. También existen obligaciones que se extienden más allá de 2056.

Esta estructura entrega a las empresas un mayor margen de maniobra para financiar sus inversiones. Sin embargo, la mayor duración también hace que el valor de la deuda sea más sensible a las variaciones en las tasas de interés y en los precios de los bonos.

Los riesgos actuales del mercado

El aumento de la oferta de deuda tecnológica comienza a encontrar una menor demanda. La última emisión de Amazon, por 25.000 millones de dólares, recibió órdenes equivalentes a 1,6 veces el monto ofrecido.

Aunque la emisión continuó estando sobresuscrita, el nivel de demanda fue considerablemente inferior al promedio de las emisiones Investment Grade de 2026, que han recibido órdenes cercanas a cuatro veces el monto colocado. Esta moderación podría indicar que los inversionistas están comenzando a mostrar mayor cautela frente al volumen de deuda que las grandes compañías tecnológicas están llevando al mercado.

Otro riesgo proviene del avance de los modelos de inteligencia artificial desarrollados en China. Su menor costo está impulsando una mayor utilización por parte de las empresas, mientras su participación entre los modelos más utilizados continúa aumentando.

El consumo mensual de tokens de los modelos chinos pasó de 46 billones en mayo a 98 billones en junio de 2026, mientras que el uso de los modelos estadounidenses aumentó de 37 billones a 53 billones durante el mismo periodo.

El riesgo para las compañías estadounidenses es que una mayor adopción de modelos chinos reduzca la demanda por plataformas como OpenAI, Anthropic o Gemini. Esto podría disminuir la utilización de la infraestructura de GPU perteneciente a las grandes compañías tecnológicas y reducir el retorno sobre las enormes inversiones realizadas en inteligencia artificial. Este riesgo no necesariamente tiene que materializarse, ya que la demanda por los modelos estadounidenses también podría aumentar.

¿Es la deuda un problema para la inteligencia artificial?

La deuda todavía cuenta con elementos que limitan el riesgo inmediato: la mayor parte mantiene calificación Investment Grade, sus vencimientos son principalmente de largo plazo y varias de las compañías involucradas conservan una elevada capacidad financiera. Sin embargo, el fuerte crecimiento de las emisiones, el aumento de la deuda neta entre algunas de las principales compañías, la menor demanda de los inversionistas y la posibilidad de que el retorno del CAPEX sea inferior a lo esperado convierten al financiamiento de la inteligencia artificial en un riesgo que el mercado deberá seguir de cerca.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "