- Un tercio del comercio mundial de fertilizantes pasa por el Estrecho de Ormuz, el cierre efectivo del estrecho ha disparado los precios de la urea hasta máximos desde 2022 y ha forzado paradas de producción desde India hasta Europa.

- La cadena de transmisión hacia los precios de los alimentos tiene un desfase de seis a nueve meses, si el conflicto se prolonga, los consumidores sentirán el impacto hacia finales de 2026, con mayor severidad en los países del sur global.

- Las empresas productoras en jurisdicciones no afectadas, CF Industries, Nutrien y Yara International, están registrando máximos históricos en bolsa mientras el resto del mundo corre a asegurar suministros.

- Un tercio del comercio mundial de fertilizantes pasa por el Estrecho de Ormuz, el cierre efectivo del estrecho ha disparado los precios de la urea hasta máximos desde 2022 y ha forzado paradas de producción desde India hasta Europa.

- La cadena de transmisión hacia los precios de los alimentos tiene un desfase de seis a nueve meses, si el conflicto se prolonga, los consumidores sentirán el impacto hacia finales de 2026, con mayor severidad en los países del sur global.

- Las empresas productoras en jurisdicciones no afectadas, CF Industries, Nutrien y Yara International, están registrando máximos históricos en bolsa mientras el resto del mundo corre a asegurar suministros.

Cuando los mercados comenzaron a procesar el impacto de la guerra entre EE.UU., Israel e Irán, el foco inmediato fue el petróleo. Tenía sentido, el Brent superó los $100 en días. Pero hay otro canal de transmisión que afecta más directamente a la mayoría de la población mundial, los fertilizantes.

Alrededor de un tercio del comercio marítimo mundial de fertilizantes, aproximadamente 16 millones de toneladas en 2024, pasó por el Estrecho de Ormuz, según datos de UN Trade and Development. El tráfico por el estrecho cayó un 97% el 7 de marzo respecto a la media de febrero. Las economías del Golfo Pérsico exportaron $50.000 millones en fertilizantes nitrogenados entre 2020 y 2025. Qatar, uno de los principales productores de gas natural licuado (GNL) del mundo, materia prima esencial para fabricar amoniaco y urea, suspendió suministros a compradores en India y otros mercados asiáticos tras el inicio del conflicto.

El momento no podía ser peor, una vez que los agricultores del hemisferio norte están entrando en la temporada de siembra de primavera, el período de mayor demanda de fertilizantes del año. En el hemisferio sur, la siembra de invierno se aproxima.

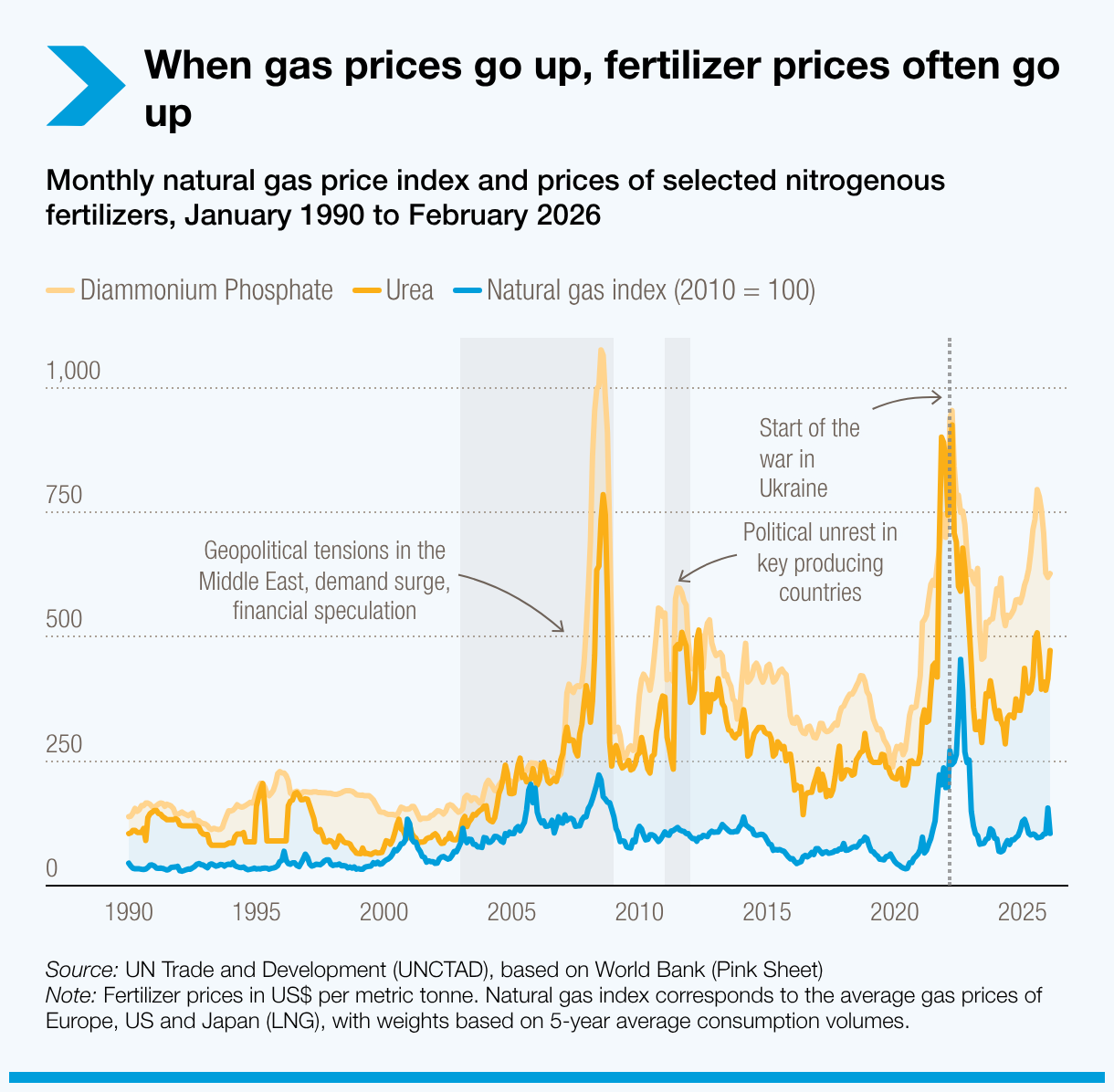

Cómo el gas natural se convierte en alimento

El gráfico deja claro que, cuando el gas natural se encarece, los fertilizantes nitrogenados, en especial la urea, tienden a subir con fuerza, porque el gas es un insumo clave del costo de producción. En el tramo más reciente (2022–2026) se ve un shock simultáneo, el máximo del gas coincide con un salto abrupto de fertilizantes y, aunque el gas corrige, los precios de urea y fosfatos quedan en un régimen más alto. Para el mercado, este es un canal relevante porque anticipa presión en costos agrícolas y, con rezago, en precios de alimentos, justo cuando la energía vuelve a ser un factor de riesgo macro. Fuente: UNCTAD.

Para entender por qué la guerra en Irán golpea los fertilizantes con tanta fuerza, hay que entender la cadena productiva. La urea, el fertilizante nitrogenado más utilizado en el mundo, esencial para el maíz, el arroz y el trigo, se produce a partir de amoniaco, que a su vez requiere gas natural como insumo principal. El gas representa el componente de coste más importante en la fabricación de fertilizantes nitrogenados.

El Golfo Pérsico concentra una fracción desproporcionada de esa capacidad productiva, casi la mitad de las exportaciones mundiales de urea y alrededor del 30% de los embarques de amoniaco provienen de países directamente afectados por las interrupciones en Medio Oriente. Cuando Qatar paraliza el suministro de GNL, las plantas de fertilizantes que dependen de ese gas simplemente dejan de producir o reducen operaciones. India, que recibe alrededor del 70% de sus necesidades de gas para fertilizantes de fuentes de la región, ya registró recortes de producción en sus plantas la semana pasada.

El impacto en precios fue inmediato. Los precios de urea en el Golfo de México subieron $100 en una semana hasta $570 por tonelada corta, el nivel más alto desde octubre de 2022, cuando la invasión rusa de Ucrania trastocó las cadenas de suministro globales. Los precios de urea granular en Egipto subieron alrededor de un 20% hasta $585 por tonelada métrica. En Polonia, la productora estatal Grupa Azoty, una de las mayores de la Unión Europea, dejó temporalmente de aceptar pedidos citando el alza del gas. En China, los precios spot de urea han subido cerca de un 40% desde el inicio del conflicto.

La respuesta global

La magnitud del shock ha desencadenado una respuesta fragmentada en la que cada país intenta asegurar su propio suministro antes de que lo haga el vecino, una dinámica que recuerda a los primeros días del COVID, pero con consecuencias potencialmente mucho más serias para la seguridad alimentaria mundial.

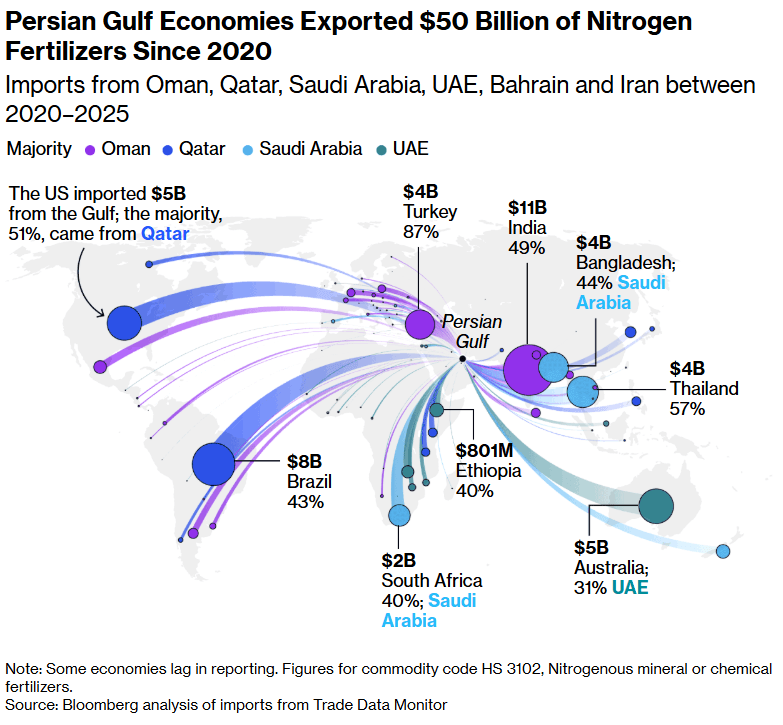

Las economías del Golfo Pérsico exportaron 50 mil millones de dólares en fertilizantes nitrogenados desde 2020. Importaciones de Omán, Qatar, Arabia Saudita, Emiratos Árabes Unidos, Bahréin e Irán entre 2020 y 2025. Fuente: Bloomberg, Trade Data Monitor.

China, el mayor productor mundial de urea, tomó medidas en ambas direcciones simultáneamente. Por un lado, el gobierno pidió a las empresas que liberaran sus reservas comerciales de nitrógeno, fosfatos y fertilizantes compuestos antes de tiempo para garantizar el suministro doméstico de la temporada de primavera. Por otro, endureció las restricciones a las exportacione, pidió a los exportadores que paralizaran los envíos de mezclas nitrógeno-potasio y reiteró las restricciones existentes sobre la urea, eliminando las esperanzas de los traders de que se emitieran nuevas cuotas de exportación pronto. Con las últimas medidas, China ha efectivamente detenido las salidas de casi todos los tipos de fertilizantes, con la excepción del sulfato de amonio.

India, el mayor importador mundial de urea, ha pedido a sus homólogos chinos que consideren flexibilizar las restricciones de exportación ante la escasez generada por el cierre del suministro qatarí de GNL. Las discusiones están en curso. India no enfrenta escasez inmediata, ha importado 9,8 millones de toneladas de urea en el año fiscal en curso, pero cualquier interrupción prolongada del gas podría forzar al país a buscar suministros adicionales antes del período de siembra principal de junio, con la llegada de los monzones.

EE.UU. ha respondido en dos frentes. El director del Consejo Económico Nacional, Kevin Hassett, confirmó que la administración ha establecido licencias para que Venezuela produzca más fertilizantes y ha mantenido conversaciones con Marruecos para minimizar las disrupciones. El Departamento del Tesoro emitió una licencia que permite trabajar en la red eléctrica venezolana, paso previo para revitalizar su sector petroquímico, y amplió la definición de petróleo de origen venezolano para facilitar el comercio de fertilizantes. Venezuela tiene una capacidad instalada nominal de 2,7 millones de toneladas métricas de amoniaco y 3,3 millones de urea al año, aunque los años de abandono han dejado esa infraestructura lejos de su plena capacidad. Los analistas coinciden en que la recuperación real no será inmediata.

Las empresas que se benefician

Mientras los agricultores y gobiernos corren a asegurar suministros, las compañías productoras de fertilizantes en jurisdicciones no afectadas por el conflicto están experimentando uno de sus mejores momentos bursátiles en años.

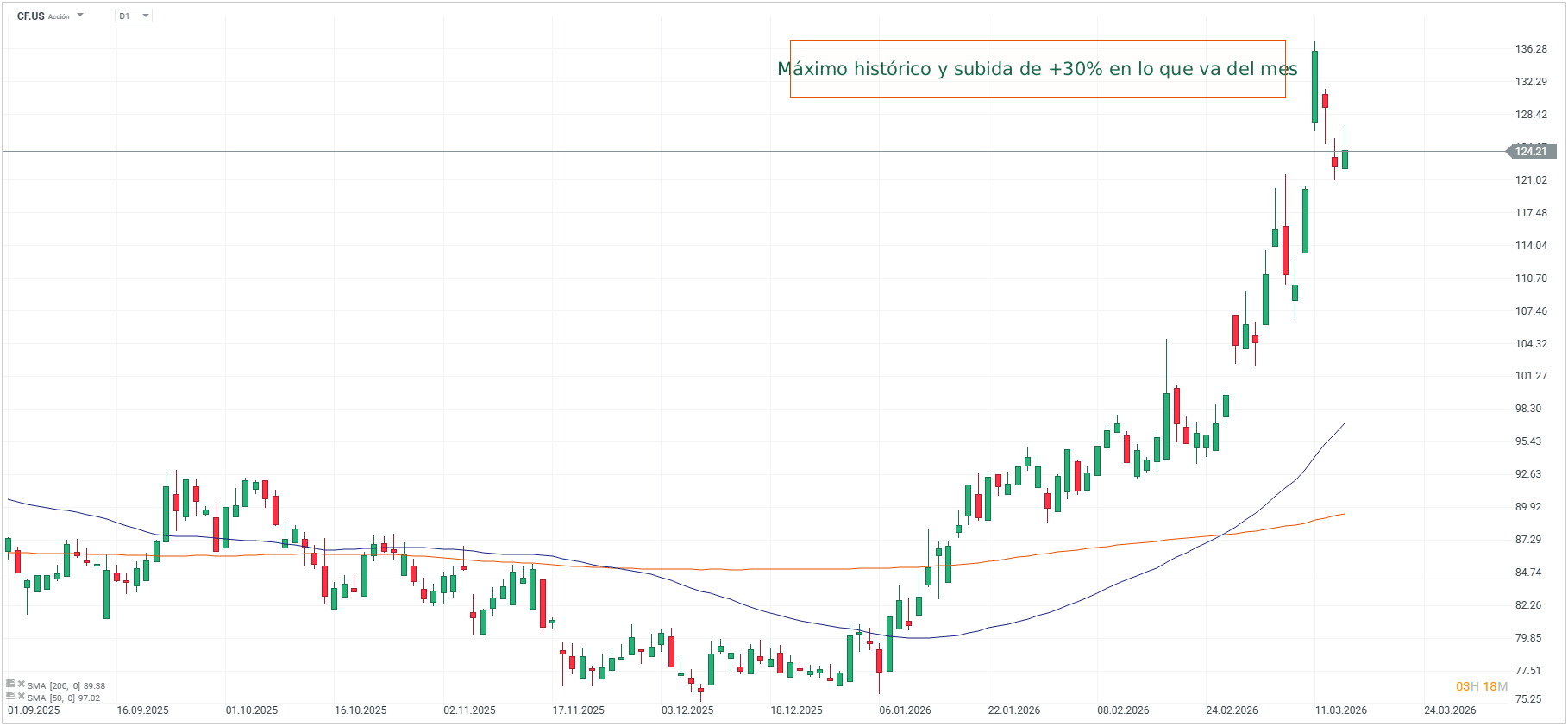

Fuente: xStation5.

CF Industries (CF.US), el mayor productor mundial de amoniaco con sede en Illinois, vio sus acciones subir hasta un 14% en un solo día, el mayor salto intradiario desde 2020, alcanzando máximos históricos. La compañía controla casi el 40% del mercado norteamericano de fertilizantes nitrogenados. Nutrien (NTR.US), con otro 22% del mercado, subió un 7,6% hasta su precio más alto en más de tres años. Yara International (YAR.NO), el mayor trader de amoniaco del mundo con un tercio del comercio global, también alcanzó máximos históricos. Mosaic (MOS.US) ganó hasta un 11%.

De los campos al supermercado

La pregunta más importante para la mayoría de la población mundial es cuándo y cómo esto llega a los precios de los alimentos. La respuesta tiene dos dimensiones, el impacto directo sobre los costes de producción agrícola y el impacto indirecto a través de las decisiones de siembra. El impacto directo ya es visible. Un agricultor de maíz y soja en Dakota del Sur pagó un 22% más por su urea en la primera semana del conflicto. En Iowa, un productor está reconsiderando destinar dos tercios de su explotación a maíz, cultivo que requiere más fertilizante, y podría cambiar más hectáreas a soja si los precios del nitrógeno no bajan. En Queensland (Australia), donde alrededor de dos tercios de la urea importada viene de Medio Oriente, los agricultores de trigo y cebada recibieron llamadas urgentes para retirar suministros ya reservados antes de que otros los reclamaran.

Para los países más vulnerables, el golpe puede ser más severo. Sudán, Somalia, Tanzania, Mozambique, Pakistán, Sri Lanka y Kenia obtienen una porción significativa de sus fertilizantes importados a través del Golfo Pérsico, según el informe de UN Trade and Development. En estos países, la combinación de menores rendimientos agrícolas y mayores costes de importación puede traducirse rápidamente en presión sobre los precios de los alimentos básicos, con consecuencias que van más allá de la inflación y pueden convertirse en crisis humanitarias.

El impacto sobre los precios en los supermercados no es inmediato, hay un desfase de entre seis y nueve meses entre la aplicación de fertilizantes, la cosecha y la llegada al mercado. Si la disrupción persiste, los consumidores sentirán el impacto en torno a finales de 2026. Las reservas globales de cereales son actualmente amplias, lo que limita cualquier shock inmediato en los precios del pan o la carne. Pero si el conflicto se prolonga, el impacto se sentirá en toda la cadena alimentaria mundial.

Incluso si la guerra terminara mañana, el problema no se resolvería de inmediato. Los analistas estiman que se tardarían dos a tres días solo en reiniciar las plantas de nitrógeno actualmente fuera de servicio, y que los tiempos de carga y navegación, en competencia con el petróleo y el gas que también necesitan atravesar Ormuz, hacen prácticamente imposible que los cargamentos de urea lleguen a EE.UU. a tiempo para la temporada de aplicación de primavera. El daño a corto plazo en los mercados agrícolas ya está hecho.

____________

🚨 ¡El petróleo Brent cae por debajo de US$80!

Resultados de Palantir: altas expectativas y alzas aún mayores

Gráficos clave del día (04.08.2026)

🔴ANÁLISIS INTRADAY DE MERCADOS (04.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "