- Los mercados operan con cautela antes del dato de inflación en Estados Unidos mientras la reciente corrección tecnológica parece concentrada en un grupo reducido de compañías más que en una debilidad generalizada de la renta variable

- La escalada entre Estados Unidos e Irán mantiene elevada la incertidumbre geopolítica aunque ambas partes continúan negociando aspectos clave del acuerdo nuclear evitando por ahora una ruptura total del diálogo

- El comportamiento de bonos dólar petróleo y metales sigue condicionado por las expectativas de inflación y política monetaria ya que un IPC elevado podría reforzar las apuestas de una subida adicional de tasas por parte de la Reserva Federal

- Los mercados operan con cautela antes del dato de inflación en Estados Unidos mientras la reciente corrección tecnológica parece concentrada en un grupo reducido de compañías más que en una debilidad generalizada de la renta variable

- La escalada entre Estados Unidos e Irán mantiene elevada la incertidumbre geopolítica aunque ambas partes continúan negociando aspectos clave del acuerdo nuclear evitando por ahora una ruptura total del diálogo

- El comportamiento de bonos dólar petróleo y metales sigue condicionado por las expectativas de inflación y política monetaria ya que un IPC elevado podría reforzar las apuestas de una subida adicional de tasas por parte de la Reserva Federal

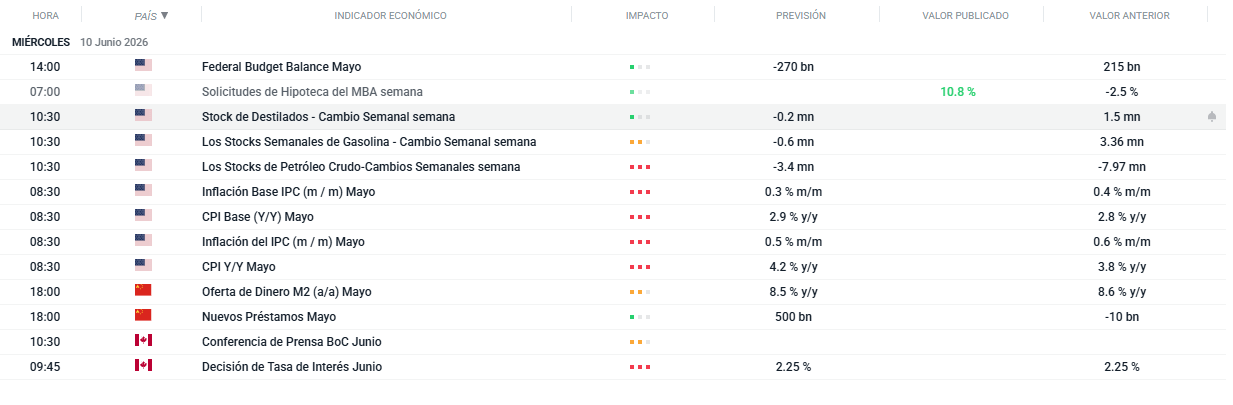

Los mercados mantuvieron una postura cautelosa antes de la publicación del Índice de Precios al Consumidor (IPC) de Estados Unidos, uno de los eventos macroeconómicos más relevantes de la jornada. Finalmente, los datos mostraron una inflación mensual del 0,5% y una inflación anual del 4,2%, ambas en línea con las expectativas del mercado. Por su parte, la inflación subyacente se ubicó en 0,3% mensual y 2,9% anual, también sin sorpresas frente a las previsiones. Durante la sesión previa, los principales índices estadounidenses cerraron de forma mixta tras una jornada volátil, con el Nasdaq liderando las caídas debido a la debilidad del sector tecnológico. Sin embargo, el avance del S&P 500 de ponderación equitativa sugirió que la presión vendedora estuvo concentrada en un grupo reducido de compañías y no en el mercado en general. En el mercado cambiario, el dólar operó con ligeras pérdidas antes de la publicación del dato, mientras que la lectura del IPC, al coincidir con las estimaciones, mantiene el foco de los inversores en los próximos pasos de la Reserva Federal respecto a las tasas de interés. La atención del mercado también se dirige a los resultados corporativos de Oracle, que podrían influir en el sentimiento del sector tecnológico.

En el plano geopolítico, Estados Unidos lanzó nuevos ataques contra Irán en respuesta al derribo de un helicóptero Apache el lunes. La operación fue descrita por Washington como una “respuesta proporcional” a la agresión iraní, mientras que el presidente Trump la calificó de “muy fuerte y poderosa”. Irán reaccionó con ataques a bases estadounidenses en Baréin, Kuwait y Jordania, en tanto que el Brent con vencimiento en agosto de 2026 avanzó apenas un +0,1%. Un alto funcionario de la Casa Blanca señaló que su posición respecto a un eventual acuerdo con Teherán no ha variado y que las negociaciones siguen siendo reñidas pese a las hostilidades; según el NYT, ambos países habían reducido las conversaciones a cuatro cuestiones nucleares centrales en los días previos a los últimos enfrentamientos.

En los mercados internacionales, las bolsas de Asia-Pacífico cerraron mayoritariamente a la baja, presionadas por las tensiones geopolíticas y un dato de IPC chino mixto, mientras que los futuros de las acciones europeas anticipan una apertura algo más débil. En el mercado cambiario, el índice dólar cotiza progresivamente más bajo de cara al dato de inflación estadounidense; las divisas del G10 operan mixtas frente al dólar, con el dólar australiano mostrando un desempeño ligeramente inferior. Durante la sesión de hoy, la atención de los inversores estará centrada en la publicación del IPC de Estados Unidos y en los resultados corporativos de Oracle.

Fuente: xStation5

Noticias clave:

- IPC EE.UU.: La inflación en Estados Unidos aceleró hasta 4,2% anual en mayo, su nivel más alto desde abril de 2023, impulsada principalmente por el fuerte aumento de los precios de la energía tras el conflicto con Irán. Aunque la inflación subyacente avanzó a 2,9% anual, el dato mensual mostró una moderación, lo que sugiere que las presiones inflacionarias siguen concentradas en el componente energético.

- Geopolítica: El CENTCOM ejecutó ataques de autodefensa contra Irán, descritos como una respuesta proporcional al derribo de un helicóptero Apache que patrullaba el Estrecho de Ormuz, atribuido a un dron iraní cuya intencionalidad aún se investiga. Trump calificó la respuesta como muy fuerte y contundente, y los ataques alcanzaron casi 20 objetivos, incluidos sistemas de defensa aérea y radares. Irán, a través del CGRI, respondió atacando bases estadounidenses en Baréin, Kuwait y Jordania, aunque Washington afirma que la mayoría de los proyectiles fueron interceptados sin daños reportados. Pese a la escalada, la Casa Blanca sostiene que su postura negociadora no ha cambiado: según el NYT, ambos países habían reducido las conversaciones a cuatro cuestiones nucleares centrales, con discrepancias sobre la duración del freno al enriquecimiento de uranio (EEUU exigía 20 años, Irán proponía 10 y se barajaba un punto medio de 15).

- Divisas: El dólar se mantiene estable tras un ligero debilitamiento el martes, impulsado entonces por la caída de los rendimientos y del crudo ante un borrador de acuerdo enviado a EEUU para revisión. Aunque las tensiones geopolíticas resurgieron con los ataques mutuos, el dólar apenas reaccionó a los titulares, con el mercado priorizando ahora el dato de IPC estadounidense como catalizador clave. El EUR/USD logra avances modestos en un rango contenido, sin catalizadores propios relevantes. El GBP/USD se apoya en su reciente impulso pese a la escasez de referencias británicas. El USD/JPY carece de dirección firme: ni los datos de IPP japoneses más fuertes de lo esperado ni el informe del Nikkei que anticipa una subida de tipos del BoJ la próxima semana lograron darle rumbo, lo que refleja que el factor diferencial de tipos aún no se traslada plenamente al cruce.

- Bonos: Los futuros del Treasury a 10 años corrigen ligeramente tras la empinación alcista de la víspera, en una sesión donde la geopolítica y el petróleo continúan dominando todas las clases de activos, a la espera del IPC estadounidense y de una subasta a 10 años que condicionará la demanda. En Europa, los Bunds operan sin grandes cambios, lastrados por un rendimiento reciente débil y datos mixtos en Alemania, en un contexto de oferta entrante de 5.000 millones de euros que tampoco favorece el apetito. En Japón, los JGB a 10 años retroceden presionados por unos datos de IPP más firmes de lo previsto y por las crecientes expectativas de un alza de tipos del BoJ, sumado a una débil subasta a 30 años que evidencia menor demanda en el tramo largo.

- Japón: El Nikkei retrocedió arrastrado por los vientos en contra del sector tecnológico, en línea con el ánimo regional. Los datos de IPP más firmes de lo esperado y el último informe del BoJ refuerzan las expectativas de un inminente aumento de tipos en la reunión de la próxima semana, lo que apunta a un giro gradual hacia una política monetaria menos acomodaticia.

- China: Los índices se sumaron al tono negativo regional ante la escalada geopolítica. Los datos de inflación resultaron mixtos: el IPC interanual quedó por debajo de lo esperado, reflejando una demanda interna aún débil, mientras que el IPP interanual superó las previsiones y marcó su nivel más alto desde julio de 2022, señal de cierta recuperación en los precios de producción.

- Petróleo: El crudo se recuperó de los mínimos previos tras la amenaza de represalia de Trump y la posterior confirmación de los ataques estadounidenses contra Irán, seguidos de la respuesta iraní sobre bases en la región, lo que reaviva la prima de riesgo geopolítico en torno al Estrecho de Ormuz. Como contrapeso fundamental, la EIA revisó a la baja sus previsiones de demanda mundial para 2026 y 2027, y China amplió sus cuotas de exportación de combustible, factores que matizan el impulso alcista derivado de la tensión militar.

- Metales: El oro spot cayó de forma sostenida y rompió por debajo de los 4.200 USD/oz, presionado porque el repunte del petróleo alimenta las expectativas inflacionarias y refuerza las apuestas por una subida de tipos de la Fed antes de fin de año, lo que encarece el coste de oportunidad del metal. El cobre cedió terreno por el deterioro del apetito de riesgo y los datos de inflación chinos mixtos, que enturbian las perspectivas de demanda industrial.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

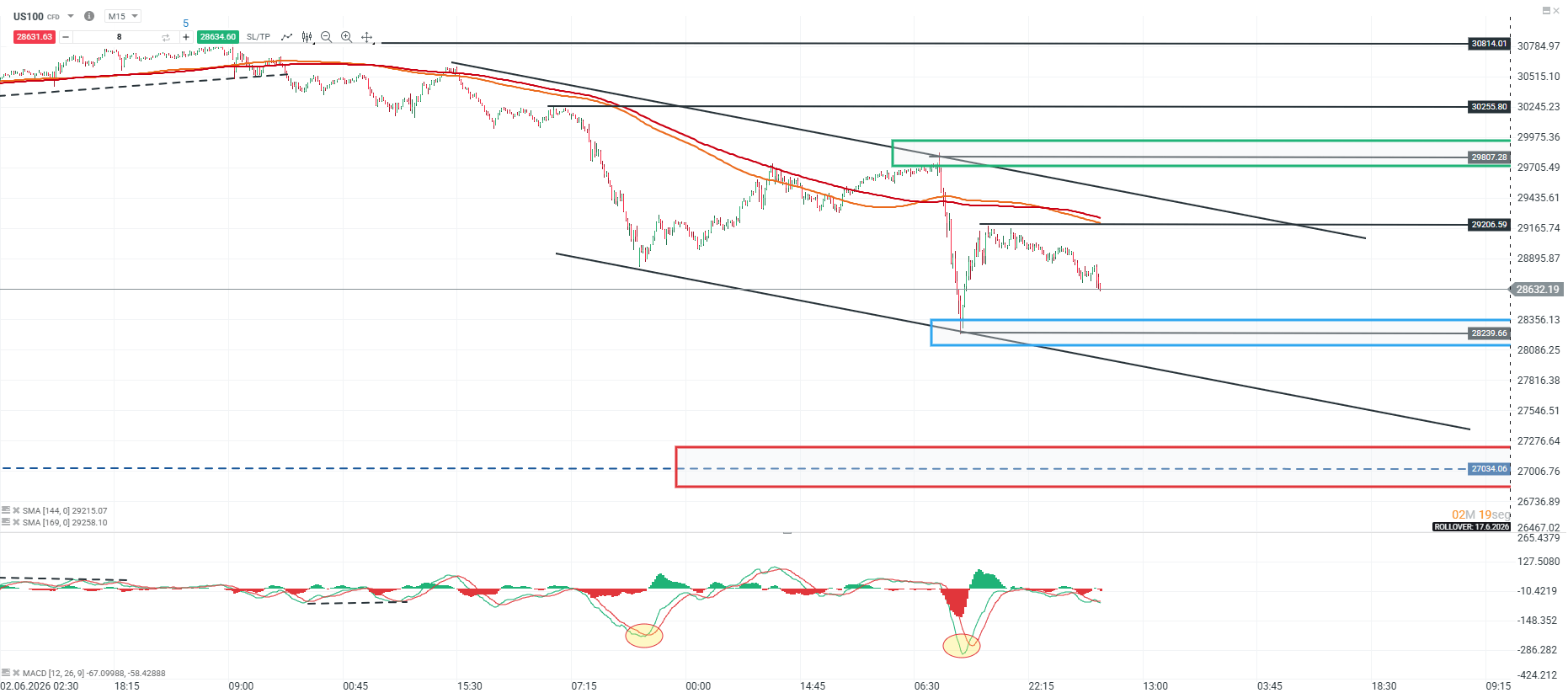

Análisis US100

Tras recuperarse hacia la zona de los 29.206 puntos, el precio ha desarrollado un movimiento correctivo, aunque continúa dentro de una estructura de canal bajista. En este contexto, el soporte de referencia sigue ubicado en la región de los 28.239 puntos, nivel que se mantiene como la principal base técnica de corto plazo.

Mientras el precio logre sostenerse sobre los 28.239 puntos, podría intentar extender la corrección hacia la resistencia más relevante en el corto plazo, ubicada en los 29.807 puntos. En cambio, una pérdida de este soporte abriría la puerta a una nueva fase bajista, con posibilidad de buscar un nuevo mínimo en torno a los 27.034 puntos.

🔹 Punto Clave: 28.239

🔺 Escenario Alcista: 29.807

🔻 Escenario Bajista: 27.034

Fuente: xStation5

Gráfico del día

El oro ha continuado con su caída y se aproxima a un soporte relevante en torno a los 4.097 puntos, nivel que coincide con los mínimos de marzo y que pasa a ser la referencia técnica clave de corto plazo. Además, los indicadores comienzan a acercarse a zonas de soporte, lo que sugiere que la reacción del precio en esta área será determinante para evaluar si puede desarrollarse un rebote técnico.

Si el precio logra sostenerse sobre los 4.097 puntos, podría dar paso a una recuperación correctiva hacia la zona de los 4.271 puntos. En cambio, una pérdida de este soporte abriría espacio para una extensión bajista hacia niveles de mayor relevancia en torno a los 4.000 y 3.890 puntos.

🔹 Punto Clave: 4.097

🔺 Escenario Alcista: 4.271

🔻 Escenario Bajista: 4.000 - 3890

La bolsa hoy: Las empresas de IA centran la atención del mercado

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "