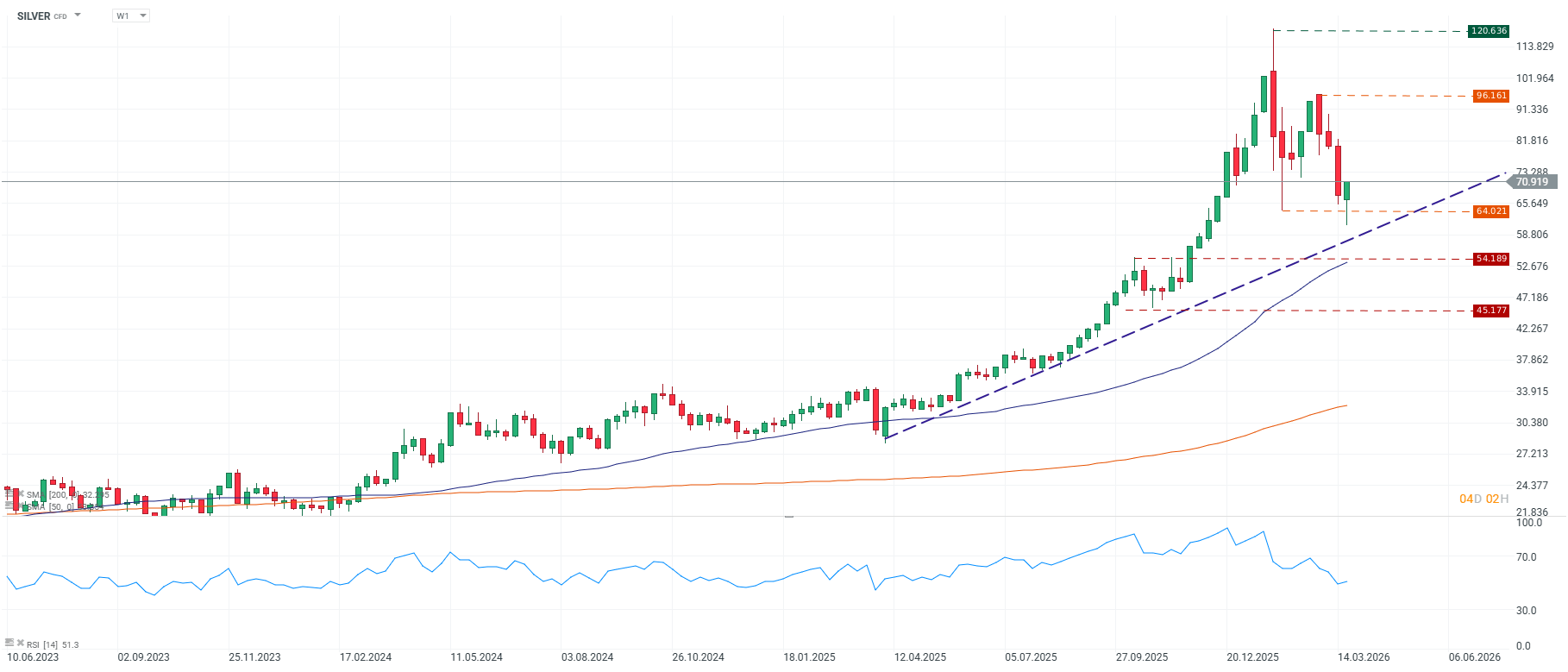

- La plata cayó más de un 50% desde su máximo histórico de 120.636 dólares, perforando la banda inferior de su canal alcista semanal de largo plazo, aunque la SMA 200 diaria en 58.190 dólares permanece intacta como soporte estructural de fondo.

- El mercado de plata acumula seis años consecutivos de déficit de oferta, con la demanda industrial, liderada por fotovoltaica, vehículos eléctricos e infraestructura de datos, como principal sustento estructural, aunque la sustitución por cobre en paneles solares representa el riesgo más inmediato para esa demanda.

- La plata cayó más de un 50% desde su máximo histórico de 120.636 dólares, perforando la banda inferior de su canal alcista semanal de largo plazo, aunque la SMA 200 diaria en 58.190 dólares permanece intacta como soporte estructural de fondo.

- El mercado de plata acumula seis años consecutivos de déficit de oferta, con la demanda industrial, liderada por fotovoltaica, vehículos eléctricos e infraestructura de datos, como principal sustento estructural, aunque la sustitución por cobre en paneles solares representa el riesgo más inmediato para esa demanda.

En 53 días, la plata pasó de marcar un máximo histórico de 120.636 dólares por onza a cotizar en el entorno de los 70 dólares, una contracción de más del 50% que borra prácticamente en su totalidad las ganancias acumuladas en 2026 y sitúa al metal en una encrucijada técnica y fundamental que merece un análisis detenido.

La magnitud del colapso es equiparable a los mayores episodios de caída del metal en décadas, y su velocidad, concentrada en menos de dos meses, refleja la confluencia de factores que raramente operan con tanta sincronía, un shock geopolítico, un reajuste abrupto de las expectativas monetarias, una posición especulativa extraordinariamente extensa y la naturaleza híbrida del metal, que lo hace simultáneamente vulnerable al deterioro industrial y al endurecimiento financiero.

El rally que precedió al colapso

Para contextualizar la caída, es necesario entender la magnitud del movimiento previo. Desde sus mínimos de 2023, la plata protagonizó una de las tendencias alcistas más potentes de su historia reciente, acumulando una revalorización superior al 240% en tres años, impulsada por la confluencia de tres narrativas que se reforzaban mutuamente. La demanda industrial estructural derivada de la expansión fotovoltaica, de los vehículos eléctricos y de la infraestructura de inteligencia artificial, el argumento del llamado "debasement trade", la tesis de que la expansión de deuda y déficits en el G7 erosionaría el valor del dólar a largo plazo, y los flujos de capital especulativo, especialmente de origen asiático, que en los últimos meses del rally convirtieron el movimiento en una dinámica de retroalimentación que llevó el precio hasta el máximo histórico de enero.

Fuente: xStation5.

El canal alcista de largo plazo, trazado con líneas punteadas desde mediados de 2023, contuvo toda la tendencia hasta las últimas semanas, cuando el precio perforó su banda inferior, una señal técnica de primer orden en el análisis de largo plazo. La SMA 200 semanal, sin embargo, se mantiene en niveles muy inferiores al precio actual, lo que indica que la estructura alcista de largo plazo más profunda no ha sido destruida formalmente. El RSI semanal refleja esa misma ambigüedad, neutral, sin señal de sobrevendido extremo en el timeframe de largo plazo, a diferencia del RSI diario que tocó niveles mucho más deprimidos en el punto de mínimo de la corrección.

Las tres fuerzas detrás del colapso

La caída de la plata responde a tres factores que actuaron de forma simultánea y se amplificaron entre sí.

- El primero es el reajuste de expectativas monetarias: La reunión de marzo de la Reserva Federal no solo mantuvo las tasas sin cambios en el rango del 3,5%–3,75%, sino que elevó su previsión de inflación del 2,5% al 2,7% y redujo la proyección de recortes para 2026 de dos a uno. Ese ajuste desplazó las expectativas del primer recorte hasta diciembre, elevó los rendimientos reales de los bonos del Tesoro y fortaleció el dólar, un entorno directamente adverso para un activo sin rendimiento propio como la plata. Con el mercado descontando ahora solo un 8% de probabilidad de subida en la próxima reunión del FOMC, la dirección de los tipos sigue siendo el factor macro más determinante para el metal en el corto plazo.

- El segundo factor es el shock del crudo vía inflación: El conflicto entre Estados Unidos, Israel e Irán ha llevado el Brent por encima de los 100 dólares por barril, reforzando precisamente la narrativa de tasas altas por más tiempo que penaliza a la plata. El metal, que teóricamente debería beneficiarse como cobertura inflacionaria, está siendo castigado por la inflación cuando esta tiene origen energético, porque ese tipo de inflación endurece la postura de los bancos centrales y fortalece el dólar, anulando el efecto refugio.

- El tercer elemento es de naturaleza técnica y de posicionamiento. La posición larga acumulada en la plata durante el rally fue extraordinaria en su dimensión. Cuando el primer shock bajista llegó a finales de enero, la cascada de órdenes de stop-loss, liquidaciones de posiciones apalancadas y salidas de ETF fue proporcional a esa sobreexposición previa. Los ETF respaldados en plata registraron salidas netas significativas, el interés abierto en futuros de COMEX cayó, y la combinación de margin calls en renta variable y la necesidad de liquidez en efectivo amplificó las ventas más allá de lo que los fundamentos por sí solos habrían justificado.

La estructura técnica

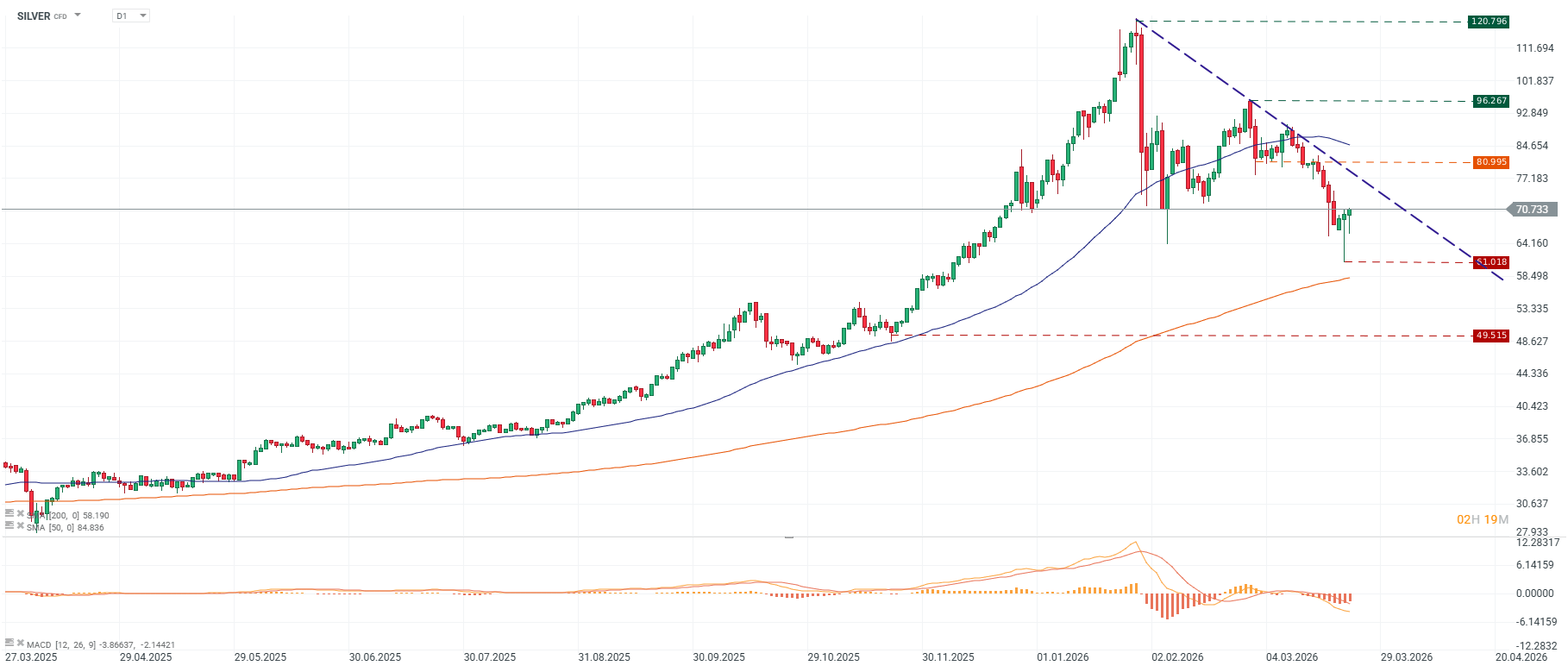

Desde el máximo histórico de 120.796 dólares, el precio ha construido un canal bajista de máximos y mínimos descendentes que sigue activo. La SMA 50 y la SMA 200 marcan el espacio técnico dentro del cual opera el metal, el precio ha perforado con fuerza la media corta y se encuentra a mitad de camino entre ambas. El MACD diario permanece en territorio negativo con señal bajista activa, sin indicios de reversión en el corto plazo.

Fuente: xStation5.

El primero se ubica en 61.018 dólares, que coincide con la proyección del canal y con los mínimos recientes de la corrección. Si ese nivel cede de forma sostenida, el siguiente soporte estructural relevante se sitúa en 49.515 dólares, zona que en el gráfico diario marca el límite inferior del canal bajista extendido y que coincide aproximadamente con los niveles de consolidación previos al último impulso alcista de 2025. Por el lado de las resistencias, recuperar los 80.995 dólares sería la primera señal técnica de que el canal bajista está siendo cuestionado, seguido de 96.267 y el máximo histórico en la zona de 120.796.

El gráfico semanal ofrece la perspectiva de largo plazo que tempera el pesimismo de corto. La SMA 200 semanal se mantiene a niveles muy inferiores al precio actual, lo que significa que incluso en el peor escenario de extensión bajista contemplado en el D1, la tendencia alcista estructural iniciada desde mínimos en 2023 seguiría técnicamente activa. Los soportes semanales de largo plazo se escalonan en 64.021, 54.189 y 45.177 dólares, este último cercano a la región donde el canal alcista semanal encontraría su base de largo plazo.

Los fundamentos de largo plazo

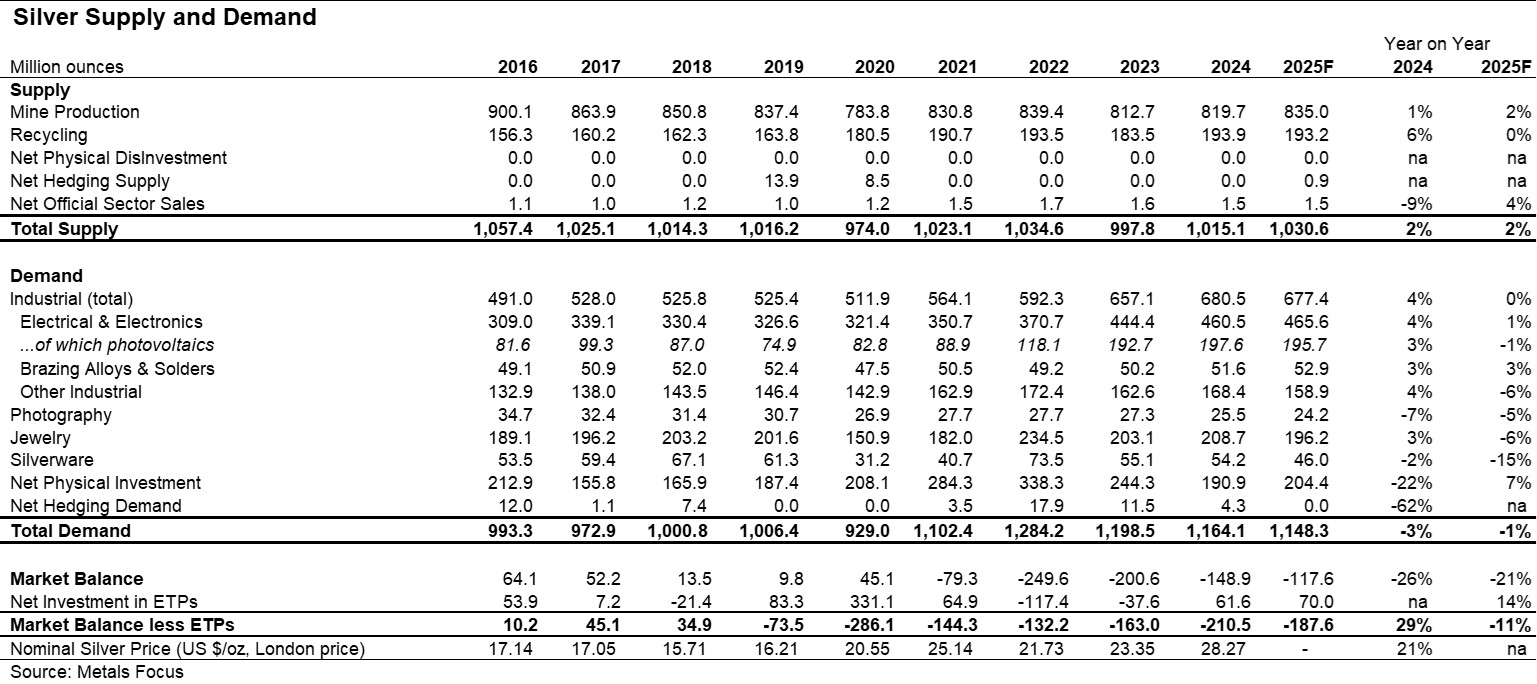

Más allá de la dinámica de corto plazo, la plata enfrenta en 2026 una tensión estructural que definirá su rango de precios durante el resto del año. Por un lado, el mercado se encamina hacia su sexto año consecutivo de déficit de oferta, una brecha entre producción minera y demanda total que ha sido el sustento más sólido del rally plurianual. La producción minera global no ha logrado seguir el ritmo de una demanda industrial que ha crecido de forma sostenida, especialmente desde el sector fotovoltaico, que pasó de representar el 11% de la demanda industrial total en 2014 al 29% en 2024. A eso se suman la electrónica de consumo, los vehículos eléctricos y la infraestructura de centros de datos e inteligencia artificial, todos sectores con proyecciones de crecimiento que implican mayor consumo de plata por unidad producida.

Fuente: Metals Focus, Silver Institute.

Por otro lado, el propio éxito del rally ha activado un mecanismo de autocorrección que representa el riesgo fundamental más inmediato, la sustitución por cobre en la industria solar. Con el precio de la pasta de plata representando hasta el 30% del costo total de una celda solar, el incentivo económico para sustituir el metal por cobre es enorme, los analistas estiman que el sector fotovoltaico global ahorraría cerca de 15.000 millones de dólares anuales si completara la transición. Fabricantes como Longi Green Energy tienen previsto iniciar producción en masa de paneles basados en metalización de cobre este mismo año. Si la sustitución se acelera más de lo esperado, la demanda de plata proveniente del sector que más ha impulsado su rally estructural quedaría material y permanentemente reducida, un riesgo que el mercado ha comenzado a incorporar en las valoraciones.

El resultado de esta tensión es que el Silver Institute y Metals Focus proyectan una caída del 2% en la fabricación industrial de plata para 2026, hasta mínimos de cuatro años, liderada por la eficiencia en paneles solares. Simultáneamente, la demanda de joyería lleva dos años consecutivos a la baja. Esos factores de demanda se contraponen al déficit de oferta que sigue sin resolverse y que provee el suelo estructural de precio más sólido.

Las previsiones del mercado y los escenarios posibles

El consenso de analistas previo al conflicto con Irán situaba el precio promedio de la plata en 81 dólares por onza para 2026, con un rango estimado entre 42 y 165 dólares según la encuesta del LBMA. JP Morgan Research agrega previsiones que apuntan a una media de 81 dólares este año y 85.50 en 2027. UBS anticipa un repunte de corto plazo hacia los 100 dólares a mediados de año seguido de una retracción hacia los 85, mientras Deutsche Bank proyecta un retorno a los 100 dólares hacia fin de año. En el extremo más constructivo, Bank of America establece un escenario de rango entre 135 y 309 dólares, una horquilla amplia que refleja la incertidumbre sobre el impacto final del conflicto en la economía global y la inflación.

El escenario alcista de medio plazo requiere que el canal bajista diario sea revertido mediante el cierre sostenido por encima de los 80.995 dólares, que el crudo retroceda con la desescalada geopolítica, y que la Fed recupere margen para señalizar recortes. En ese caso, el déficit estructural de oferta y la demanda industrial sostenida proveerían el combustible para una recuperación que podría llevar el metal nuevamente hacia los 95–100 dólares antes de finales de año.

El escenario bajista de corto plazo contempla que el canal descendente diario continúe activo, que el soporte de los 61 dólares sea perforado con convicción, y que la sustitución por cobre en el sector solar se acelere por encima de las proyecciones. En ese caso, el metal buscaría el soporte de la SMA 200 diaria en 58.190 dólares y potencialmente los 49.515 contemplados en la proyección baja del canal bajista diario.

Lo que la perspectiva de largo plazo ofrece con mayor claridad es que la plata ha sufrido una corrección extraordinaria desde una valoración extraordinaria, y que los fundamentos estructurales que sostuvieron el rally de tres años no han desaparecido con la caída. El déficit de oferta persiste, la demanda tecnológica sigue creciendo y el "debasement trade" de largo plazo permanece intacto mientras los déficits fiscales del G7 no encuentren una corrección sostenida. El catalizador de corto plazo que active la recuperación está condicionado, como en el caso del oro, a la resolución del conflicto en Oriente Medio y a la señal de la Fed, pero el suelo estructural que el gráfico semanal dibuja sugiere que el metal no está tan lejos de ese suelo como el pánico reciente podría indicar.

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "