- Las acciones de Arista Networks retroceden tras su presentación de resultados

- Los resultados mejoran, pero la desaceleración generalizada del sector tecnológico está provocando una toma de benificios

- Las acciones de Arista Networks retroceden tras su presentación de resultados

- Los resultados mejoran, pero la desaceleración generalizada del sector tecnológico está provocando una toma de benificios

A pesar de los ingresos y beneficios superiores a lo previsto en el tercer trimestre de 2025, las acciones de Arista Networks, líder en switches de red y software para centros de datos, caen un 12% en el premercado. En lo que va de año, Arista Networks acumula una subida superior al 40%, tras recuperarse casi un 60% desde su mínimo de abril. El descenso refleja las previsiones prudentes y en general acordes con las expectativas de la compañía para el trimestre actual, así como una perspectiva de márgenes ligeramente inferior.

Métricas principales de los resultados de Arista Networks

-

Beneficio por acción ajustado: 0,75 USD frente a los 0,71 USD previstos (+25% interanual).

-

Ingresos: 2.310 millones de USD frente a los 2.270 millones de USD del consenso, un 27,5% más interanual.

-

Margen bruto no GAAP: 65,2%, aproximadamente un punto porcentual por encima de las previsiones.

-

Beneficio neto: 962 millones de USD, aproximadamente el 42 % de los ingresos.

-

Efectivo e inversiones: 10.100 millones de USD.

-

Sólida posición en la nube y las redes de IA, respaldada por las alianzas con NVIDIA y OpenAI.

-

El lanzamiento de nuevos productos y la expansión geográfica consolidan la posición de Arista como actor clave en la infraestructura de centros de datos de alto rendimiento.

Perspectivas de Arista Networks

-

Ingresos del cuarto trimestre: Entre 2.300 y 2.400 millones de dólares (punto medio: 2.350 millones de dólares frente a los 2.330 millones previstos).

-

Margen bruto: Entre el 62% y el 63%, ligeramente inferior al del trimestre anterior.

-

Ingresos del ejercicio fiscal 2025: Alrededor de 8.870 millones de dólares (+26%-27% interanual).

-

Objetivo de 10.650 millones de dólares para 2026.

Comentarios de la dirección de Arista Networks

-

La directora ejecutiva, Jayshree Ullal, destacó la sólida ejecución y la creciente adopción de la visión de red de Arista, centrada en la nube y basada en IA.

-

El director de tecnología, Ken Duda, enfatizó el alto rendimiento del hardware de Arista para gestionar cargas de trabajo de IA.

Riesgos de Arista Networks

-

La inestabilidad en el suministro de componentes podría retrasar los envíos.

-

Aumento de la competencia en los segmentos de IA y redes en la nube.

-

Los márgenes son sensibles a la combinación de productos y a la debilidad macroeconómica general.

Arista Networks volvió a presentar un sólido trimestre, superando las expectativas tanto en ingresos como en beneficios. Sin embargo, una perspectiva de márgenes más moderada, una previsión de ingresos acorde con lo esperado y una desaceleración generalizada del sector tecnológico provocaron la toma de beneficios a corto plazo. A largo plazo, Arista mantiene una buena posición para capitalizar la creciente demanda de soluciones de redes basadas en la nube e impulsadas por IA.

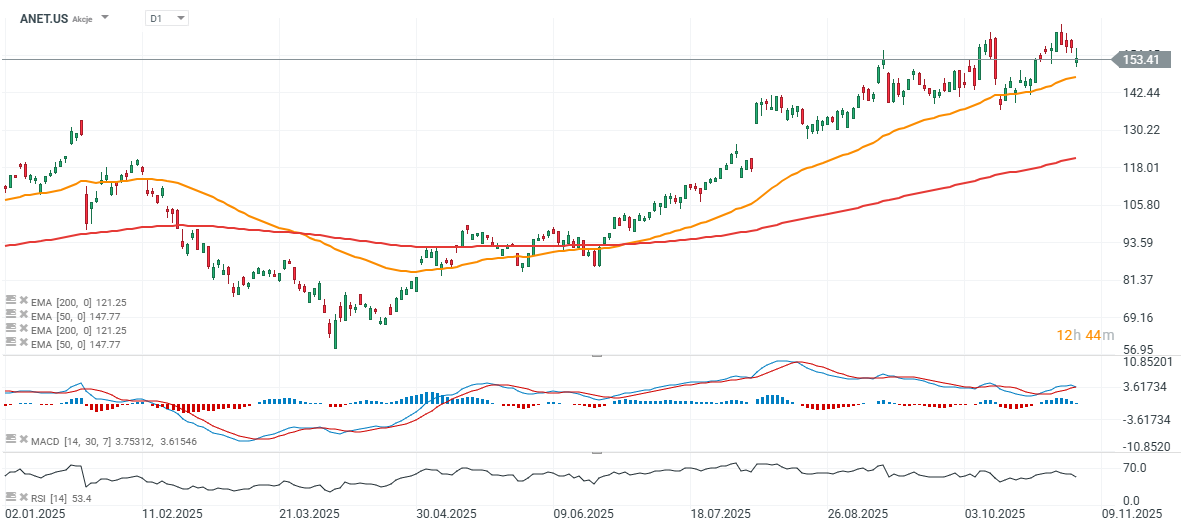

Cotización de las acciones de Arista Networks

La demanda de Arista Networks supera con creces la oferta, y los envíos se ven limitados por la disponibilidad de componentes (plazo de entrega de 38 a 52 semanas). Esto genera cuellos de botella temporales en los resultados trimestrales y da lugar a mayor cautela en las previsiones.

Front-End ↔ Back-End

-

Convergencia en curso (actualmente 800G, con miras a 1,6T).

-

Arista destaca que ofrecer servicios en ambas capas representa una ventaja competitiva única y difícil de igualar.

Producto, tecnología y acuerdos

-

EtherLink / ESUN / UEC: desarrollo de estándares de red Ethernet de escalado vertical para cargas de trabajo de IA.

-

AVA (Asistente Virtual Autónomo) y NetDL: aprovechamiento de la IA para diseñar, operar y optimizar redes.

-

Amplias alianzas con el ecosistema de NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate y otras empresas.

Guía financiera de Arista Networks

- Tercer trimestre: margen bruto no GAAP del 65,2% (combinación favorable + inventario).

- utilidad neta del 41,7% de las ventas; gastos operativos del 16,6% de los ingresos.

- Efectivo/inversiones: 10.100 millones de dólares; sólido flujo de caja de aproximadamente 1.300 millones de dólares.

- Compromisos de compra: aumentaron a 7.000 millones de dólares (desde 5.700 millones de dólares) para respaldar plazos de entrega más largos y nuevos productos.

- Ingresos diferidos: 4.700 millones de dólares; volátiles debido a las cláusulas de aceptación en los contratos de IA.

- Previsiones para el cuarto trimestre: ingresos de entre 2.300 y 2.400 millones de dólares; margen bruto del 62% al 63%; margen operativo del 47 % al 48 %; tasa efectiva de retorno del 21,5 %.

- Año fiscal 2025: crecimiento del 26% al 27% (aproximadamente 8870 millones de dólares); margen bruto del 64 %; campus de entre 750 y 800 millones de dólares; IA ≥ 1500 millones de dólares.

- Año fiscal 2026: ingresos de aproximadamente 10.650 millones de dólares (+20 % interanual); margen bruto del 62 % al 64 %; margen operativo del 43 % al 45 % (inferior debido a inversiones estratégicas).

- El cLos márgenes de producto caen por debajo del 60 % debido a una mayor proporción de productos en la nube e IA; el software y los servicios son menos rentables de lo que algunos analistas esperaban.

- Arista mantiene un modelo basado en socios (cableado, alimentación, refrigeración, integración de XPU); algunas ventas podrían utilizar acuerdos JDM/Blue Box.

- La dirección prevé que la escalabilidad se facilitará después de 2026-2027.

- No se observa ninguna amenaza por parte de la división de redes de NVIDIA en los principales mercados de Arista.

La demanda impulsada por la IA se mantiene en niveles récord, pero los plazos de entrega más largos y la combinación de IA y nube están reduciendo ligeramente los márgenes. La convergencia entre el front-end y el back-end sigue favoreciendo a Arista gracias a su completa plataforma (hardware + EOS + herramientas de software). Las previsiones para 2025-2026 se mantienen sólidas pero prudentes, reflejando la demora en la aceptación por parte de los clientes de proyectos impulsados por IA.

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Previa de SpaceX: es hora de saber cuánto de su valoración se basa en el negocio y cuánto en promesas

Calendario económico: ¿Qué podría mover los mercados esta semana?

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "