- Los índices europeos cotizan cerca de máximos

- El principal factor que impulsa el sentimiento del mercado es la oleada de fusiones y adquisiciones en Europa, especialmente tras el anuncio de la compra de easyJet por parte de Castlelake

- Los índices europeos cotizan cerca de máximos

- El principal factor que impulsa el sentimiento del mercado es la oleada de fusiones y adquisiciones en Europa, especialmente tras el anuncio de la compra de easyJet por parte de Castlelake

Los principales índices bursátiles europeos se mantienen cerca de máximos históricos durante la sesión de hoy, aunque la evolución varía según el país y el sector. El STOXX 600 avanza ligeramente y se mantiene próximo a sus máximos históricos tras registrar su mejor semana desde mayo. El FTSE 100 (+0,17 %) y el Wig 20 (+0,16 %) cotizan al alza, mientras que el Dax 40 (-0,10 %) y el Euro Stoxx 50 (-0,12 %) registran ligeros descensos.

El principal factor que impulsa el sentimiento del mercado es la oleada de fusiones y adquisiciones en Europa, especialmente tras el anuncio de la compra de easyJet por parte de Castlelake por un importe de 5.500 millones de libras esterlinas. Esta operación ha favorecido las subidas en los sectores del transporte y los medios de comunicación, a lo que se suma la relajación de las tensiones en Oriente Medio tras la reanudación del flujo de petróleo a través del estrecho de Ormuz.

Los precios del petróleo caen después de que la OPEP+ decidiera aumentar la producción en 188.000 barriles diarios a partir de agosto. El Brent retrocede un 1,4 % y se aproxima a mínimos de cuatro meses, en torno a los 71 dólares por barril, mientras que los CFD sobre el WTI cotizan entre 68,63 y 68,69 dólares, con un descenso del 0,13 %.

El dólar estadounidense se fortalece ligeramente. El índice del dólar sube un 0,22 % hasta situarse en torno a los 100,8 puntos y, frente al yen, se acerca a máximos de los últimos 40 años, en 162,3. Por su parte, el euro se debilita hasta los 1,142 dólares.

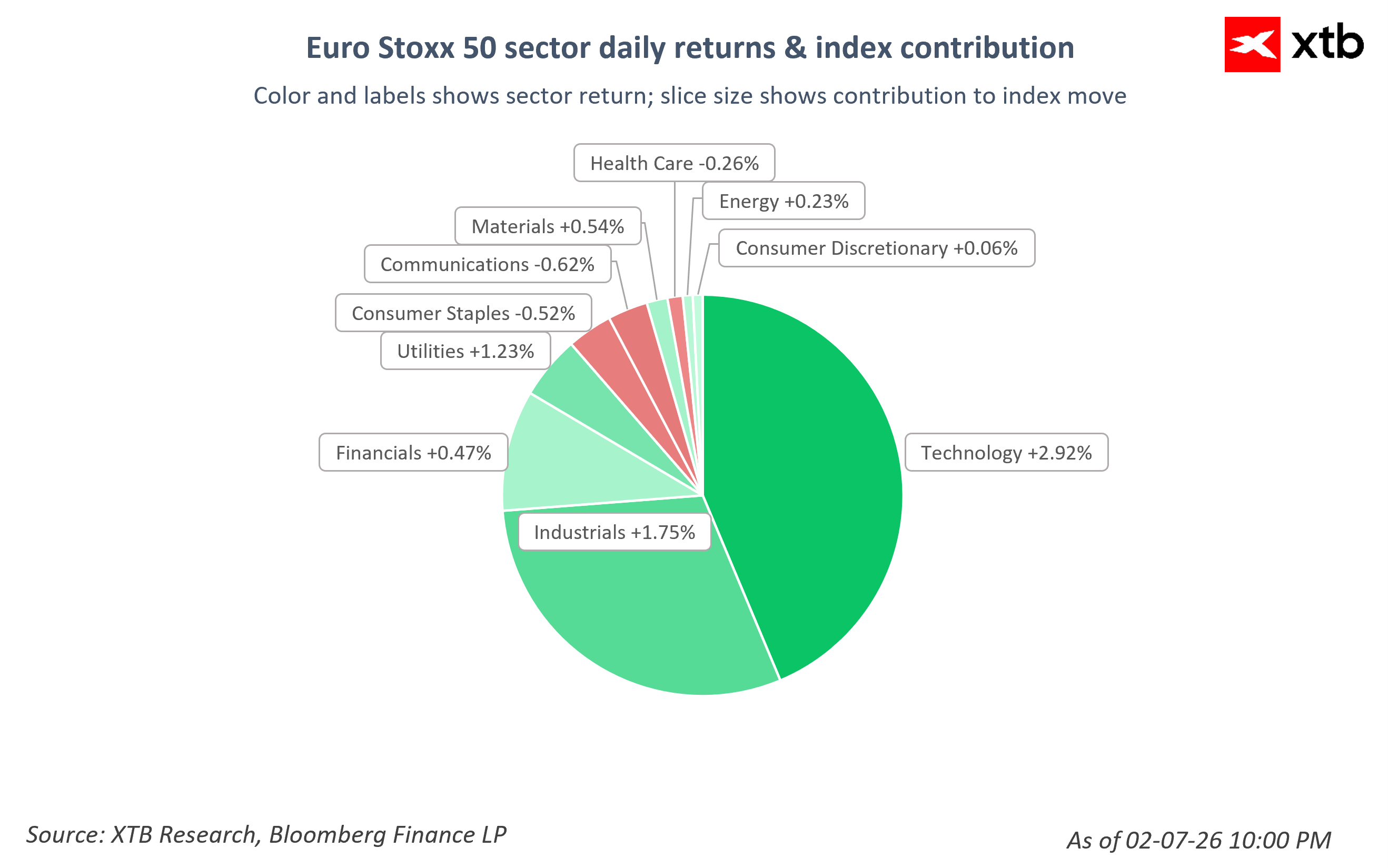

Por sectores, el tecnológico lidera las subidas (+2,92% en el Euro Stoxx 50, siendo el principal contribuyente al avance del índice), seguido del industrial (+1,75 %) y el de suministros públicos o utilities (+1,23 %), impulsados por la actividad de fusiones y adquisiciones y por el optimismo en torno a la inteligencia artificial.

Los sectores con peor desempeño son el transporte (-0,62%), los bienes de consumo básicos (-0,52%) y la salud (-0,26%). A nivel empresarial, las materias primas también están bajo presión: el oro baja un 0,49% y la plata un 0,40%.

Noticias corporativas

Las decisiones en el sector del transporte y los avances en las fusiones y adquisiciones son los que generan mayor interés en el mercado actualmente.

Las acciones de Maersk y Hapag-Lloyd registran fuertes caídas (Maersk llegó a perder hasta un 9 %, su peor sesión desde mayo, mientras que Hapag-Lloyd retrocede un 4,6 %) después de anunciar la reanudación de su servicio conjunto a través del canal de Suez. Esta decisión amenaza con ejercer presión sobre las tarifas de transporte marítimo y los beneficios tras meses evitando el mar Rojo.

¿De dónde proviene el nombre "Eldorado"?

Desde los ataques de los hutíes en el mar Rojo en 2023, la mayoría de las navieras, entre ellas Maersk y Hapag-Lloyd, desviaron sus buques por la ruta más larga que rodea el cabo de Buena Esperanza, lo que añadió entre 10 y 14 días a los trayectos entre Asia y Europa. Este desvío absorbió aproximadamente 2 millones de TEU de capacidad de la flota mundial —alrededor del 8 % del total de la capacidad de transporte de contenedores—, limitando artificialmente la oferta disponible y manteniendo las tarifas de flete entre un 25 % y un 40 % por encima de los niveles previos a la crisis. Para las navieras, este mecanismo actuó como una forma "gratuita" de reducir el exceso de capacidad del sector, impulsando beneficios récord a pesar del exceso estructural de inversión en nuevas embarcaciones.

¿Por qué está terminando ahora?

La decisión de Maersk y Hapag-Lloyd de reanudar su servicio conjunto Gemini a través del canal de Suez indica que ambas compañías consideran que la situación de seguridad en el mar Rojo es lo suficientemente estable como para iniciar un "retorno gradual" al corredor del canal de Suez. El regreso a esta ruta acorta los tiempos de navegación y devuelve al mercado capacidad de transporte que hasta ahora permanecía inmovilizada. Tal y como advirtió Bank of America ya en febrero, este proceso agravará el problema existente de exceso estructural de capacidad en la industria naviera. Los analistas de HSBC estiman que una normalización más rápida de lo previsto podría provocar una caída adicional de hasta un 10 % en las tarifas de transporte, lo que supondría un riesgo real para la rentabilidad de Maersk y Hapag-Lloyd. La propia Maersk ya advirtió en febrero de que la combinación de tarifas más bajas y la entrada en servicio de nuevos buques podría reducir sus beneficios hasta en un 50 % en 2026.

¿Qué muestran los datos?

Los contratos de largo plazo en las principales rutas —Extremo Oriente-Norte de Europa y Extremo Oriente-Mediterráneo— ya habían descendido a comienzos de año hasta sus niveles más bajos desde antes de la crisis, llegando incluso en algunos momentos a situarse por debajo de las tarifas al contado (spot). Esto refleja que el mercado ya estaba descontando una progresiva desaparición de la denominada "prima de guerra".

No obstante, conviene señalar que las últimas lecturas del índice Drewry World Container Index mostraron un repunte del 9 % en julio, hasta los 4.530 dólares por contenedor de 40 pies, impulsado principalmente por el aumento estacional de la demanda y por las subidas de las tarifas FAK (Freight All Kinds) y PSS (Peak Season Surcharge) en las rutas transpacíficas y entre Asia y Europa. Esto demuestra que el proceso de normalización no será lineal y que pueden producirse repuntes puntuales de las tarifas.

¿Qué implica esto para las acciones de las navieras?

La reacción del mercado a la decisión anunciada hoy por Maersk y Hapag-Lloyd ha sido claramente negativa. El fuerte descenso bursátil no responde tanto al cambio operativo en sí como al temor de que desaparezca esta "prima de seguridad" que ha sostenido durante meses unos elevados niveles de rentabilidad en el sector.

La Autoridad del Canal de Suez prevé que el tráfico recupere plenamente la normalidad durante la segunda mitad de 2026. De confirmarse este escenario, la presión sobre las tarifas de transporte y sobre los márgenes de las compañías navieras irá aumentando en los próximos trimestres, mientras los inversores comienzan a descontar el final de un periodo de rentabilidad estructuralmente elevada para el sector.

-

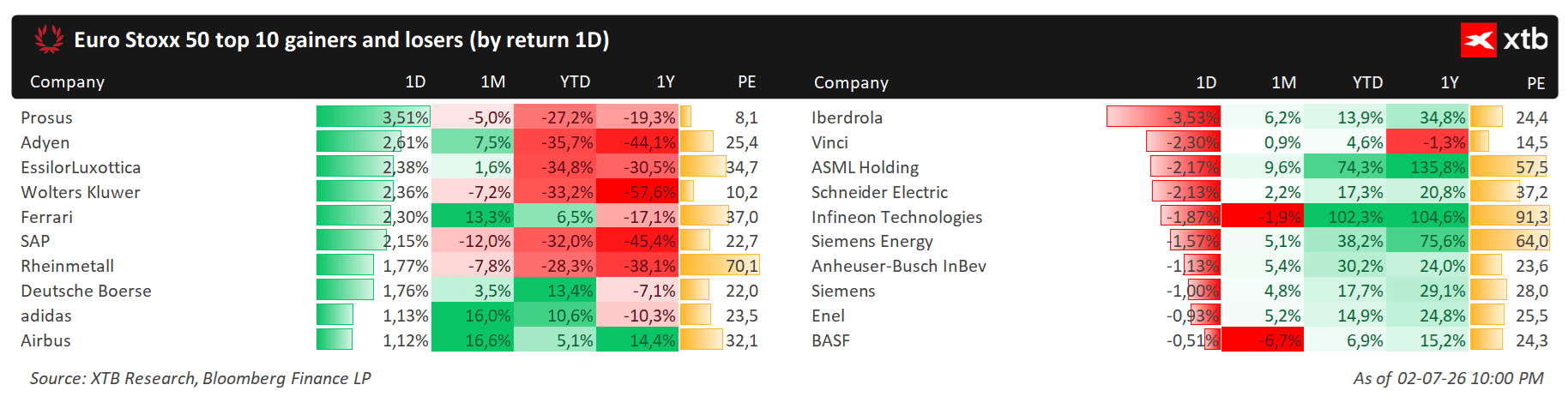

Las acciones de easyJet suben un 11% y alcanzan su nivel más alto desde 2022 tras aceptar una oferta de adquisición mejorada por parte de Castlelake, valorada en 5.500 millones de libras esterlinas (6,90 libras por acción). No obstante, los inversores mantienen cierta cautela ante los requisitos regulatorios de la Unión Europea y la necesidad de obtener la aprobación de los accionistas.

-

Las acciones de Carlsberg llegaron a avanzar hasta un 3,7 % tras el anuncio de la creación de una empresa conjunta (joint venture) estratégica con Sapporo. La operación aportará 643 millones de dólares en efectivo a la cervecera danesa y acelerará la reducción de su endeudamiento, aumentando la probabilidad de un nuevo programa de recompra de acciones.

-

Exail Technologies avanza un 2,5 % (acumula una revalorización superior al 50 % en lo que va de año) tras su adquisición por parte de Thales, reflejando el creciente interés por los drones submarinos impulsado por la crisis en el estrecho de Ormuz.

-

BE Semiconductor cae un 7,5 % después de que informaciones procedentes de Corea del Sur apuntaran a un posible nuevo retraso en la implantación completa de la tecnología de hybrid bonding (unión híbrida), lo que está ejerciendo presión sobre el sector tecnológico pese al optimismo que continúa rodeando al desarrollo de la inteligencia artificial.

-

KGHM ha anunciado una nueva expansión de sus operaciones fuera de Europa, con proyectos en Marruecos, Argentina, Canadá y Estados Unidos. Por su parte, Airbus aspira de manera informal a superar las 900 entregas de aeronaves este año, tras un sólido mes de junio, aunque mantiene sin cambios su previsión oficial de 870 unidades.

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

Apple supera a Nvidia como la empresa más valiosa del planeta.

Intel: ¿valoración exigente o euforia por los chips?

Nvidia conserva su tendencia alcista de fondo, pero necesita superar los 214 dólares

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "