- El sector de semiconductores borró 1.3 billones de dólares de valor de mercado, con el ETF SOXX cayendo 16% desde su máximo de junio.

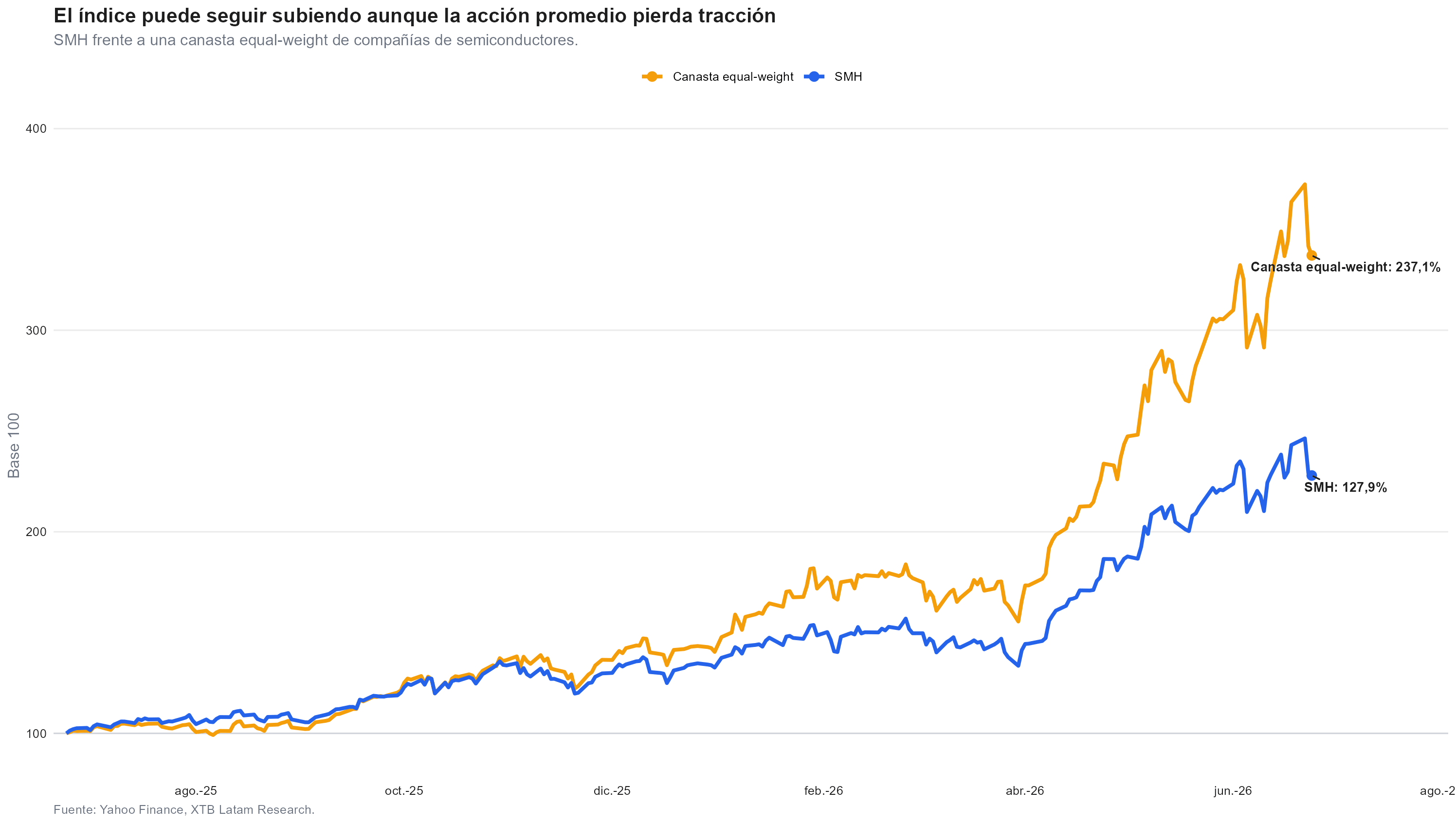

- Una canasta equal-weight de veinte acciones de semiconductores sube 237% frente al 128% de SMH, señal de que el rally sigue siendo amplio.

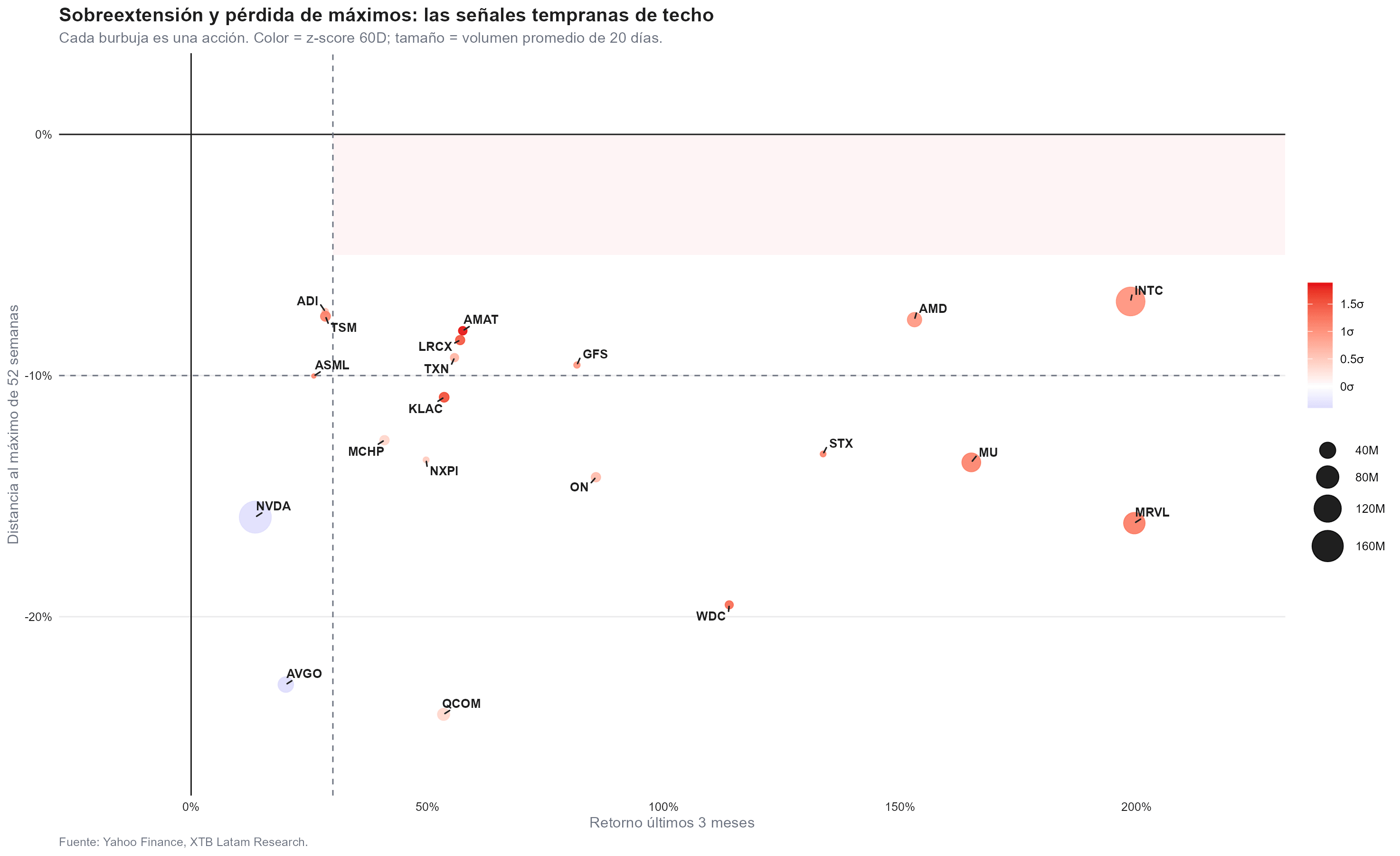

- Ninguna de las veinte acciones del panel está a menos de 5% de sus máximos de 52 semanas, lo que descarta una euforia previa que corregir.

- El sector de semiconductores borró 1.3 billones de dólares de valor de mercado, con el ETF SOXX cayendo 16% desde su máximo de junio.

- Una canasta equal-weight de veinte acciones de semiconductores sube 237% frente al 128% de SMH, señal de que el rally sigue siendo amplio.

- Ninguna de las veinte acciones del panel está a menos de 5% de sus máximos de 52 semanas, lo que descarta una euforia previa que corregir.

Los semiconductores borraron cerca de 1.3 billones de dólares de valor de mercado en pocas semanas, con Intel cayendo más de 20% desde su máximo y el ETF iShares Semiconductor retrocediendo 16% desde el máximo de fines de junio.

Hay una forma relativamente objetiva de saber si esto es un techo o una pausa: revisar si las tres señales que históricamente anticipan el fin de un ciclo alcista, pérdida de liderazgo relativo, un rally cada vez más angosto y presión pareja entre subgrupos, ya están presentes.

La primera señal: el liderazgo frente al Nasdaq se enfría, no se revierte

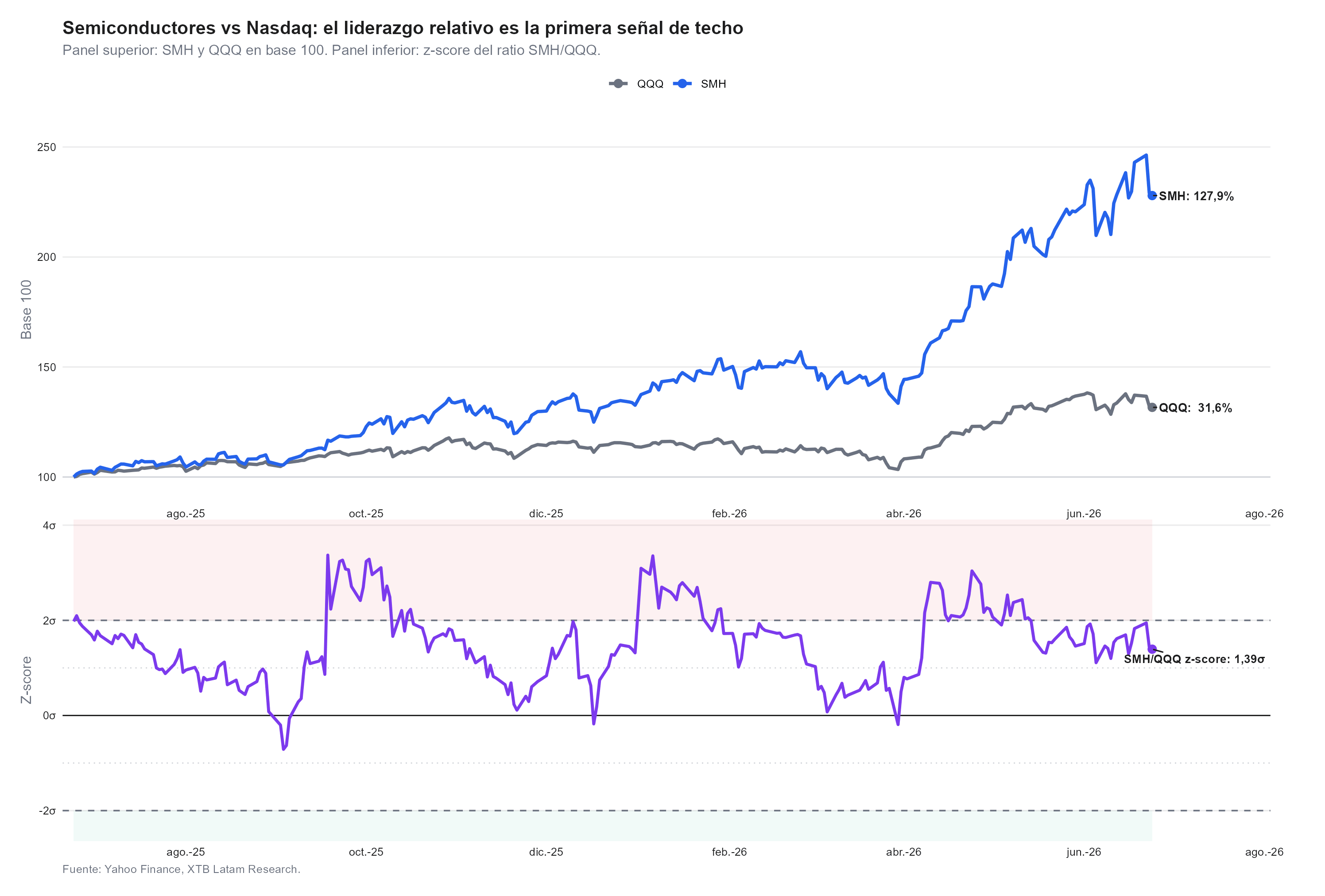

El ratio entre el ETF de semiconductores SMH y el Nasdaq 100 llegó a tocar cerca de dos desviaciones estándar en octubre, en enero y de nuevo en junio. Hoy está en 1.39. Es un enfriamiento real: un z-score que cae desde zona alta suele preceder la pérdida de impulso relativo, y eso es lo que muestra el gráfico.

Pero todavía no cruzó a territorio negativo, que sería la confirmación de un cambio de tendencia. SMH acumula 128% desde mediados de 2025, cuatro veces el 32% del Nasdaq 100 en el mismo período. El sector se enfrió. No se dio vuelta.

La segunda señal: un rally que sigue siendo ancho

Acá aparece el dato que más contradice la lectura fácil de "techo", dado que una canasta equal-weight de veinte acciones de semiconductores acumula 237% desde el mismo punto de partida, casi el doble del 128% de SMH, que pondera por capitalización. La acción promedio del sector le ganó al índice dominado por los gigantes, exactamente lo opuesto al patrón clásico de un techo, donde un puñado de nombres sostiene al índice mientras el resto se hunde. Y la amplitud se mantiene después de la corrección, el 100% de esas veinte acciones sigue en verde a tres meses, el 60% todavía lo está a un mes, pese a caídas de doble dígito en casos puntuales como Qualcomm.

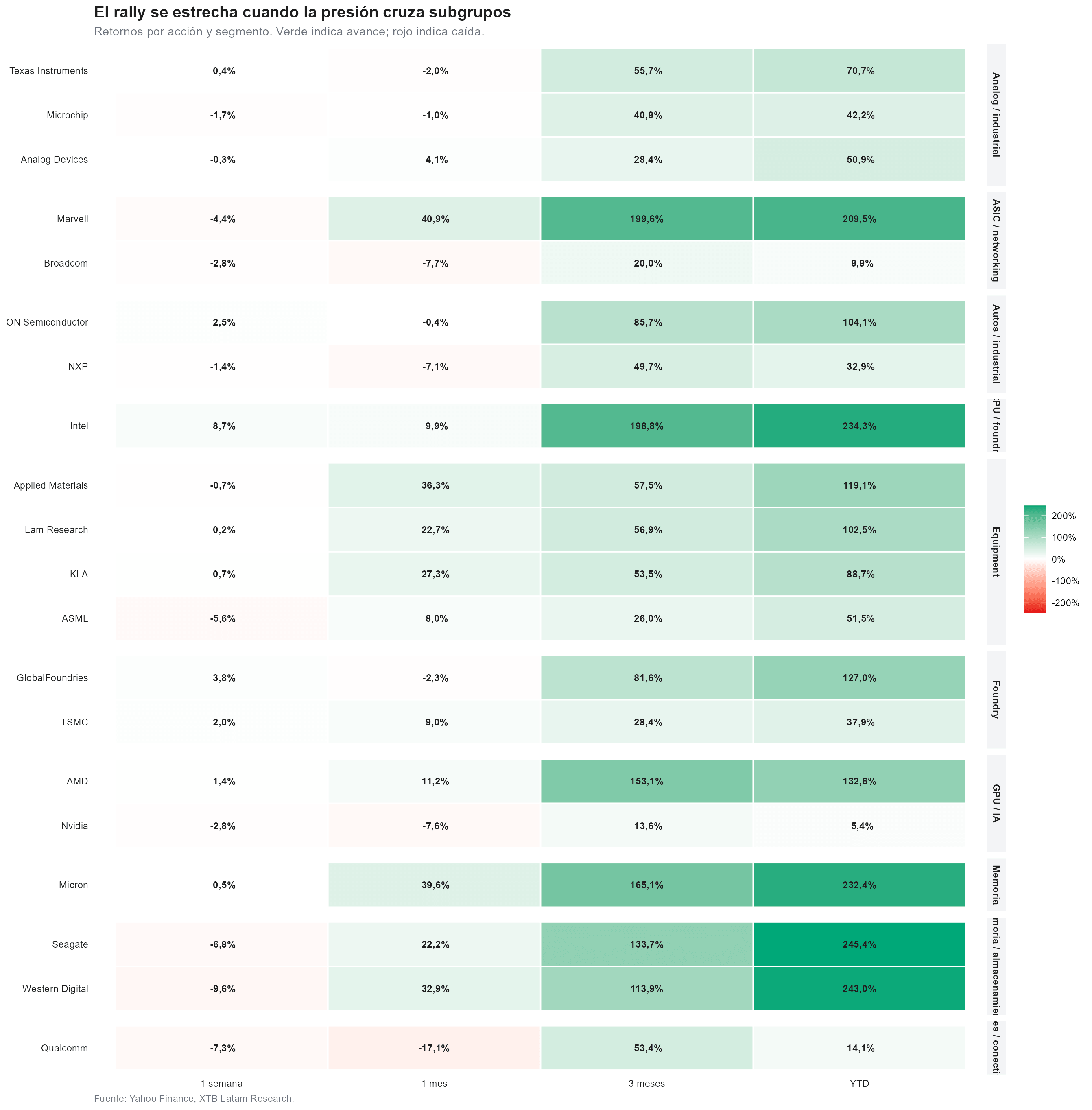

La tercera señal: la presión es selectiva, no transversal

Doce de las veinte acciones del panel están más de 10% por debajo de sus máximos de 52 semanas. Suena a mucho, hasta que se lo mira junto a otros dos números, cero acciones están a menos de 5% de esos máximos, y cero muestran un z-score de 60 días de dos desviaciones estándar o más, o sea, no había una fiesta especulativa esperando ser corregida. Nvidia, de hecho, es la más fría de todo el panel, el retorno a tres meses más bajo del grupo y un z-score que apenas se despega de cero.

El mapa de calor por subgrupo confirma que la presión tampoco es pareja, móviles y conectividad cae 17% en el mes sin una sola acción en verde, autos e industrial retrocede 4% en el mismo bote. Memoria, equipos de fabricación y almacenamiento, en cambio, siguen con medianas positivas de entre 25% y 40%, con el 100% de sus acciones en terreno positivo.

El mercado está castigando lo que depende del consumo final y perdonando, por ahora, a quienes se benefician del cuello de botella de memoria. Tres señales de techo, y hasta acá ninguna se confirma del todo.

Los catalizadores detrás de la corrección

El detonante llegó el 1 de julio, cuando Meta anunció que planea revender capacidad excedente de cómputo de inteligencia artificial, lo que reactivó el miedo a la sobrecapacidad y hundió a SK Hynix 14% y a Samsung 9% en una sola rueda. Reportes sobre chips propios de la china DeepSeek sumaron leña, y Samsung, pese a reportar una utilidad 19 veces mayor que hace un año, decepcionó porque el crecimiento de ingresos no alcanzó unas expectativas que ya venían muy exigentes.

Los fondos de cobertura vendieron hardware tecnológico por cuarta semana seguida según Goldman Sachs, mientras rotaban hacia consumo básico, servicios comerciales y energía. La apuesta bajista pública de Michael Burry contra el ETF de semiconductores, Nvidia, Applied Materials y Tesla también pesó sobre el ánimo.

Detrás de todo esto hay una duda que no es nueva, si el salto de 67% en el gasto de capital de las grandes tecnológicas, hasta 650.000 millones de dólares, tiene un retorno real, o si es sobreinversión que se corrige cuando una Fed más dura bajo Kevin Warsh encarezca el costo de financiarla. El indicador de riesgo de burbuja de BofA, a cargo de Michael Hartnett, subió a 0.91 frente al 0.69 del Nasdaq 100, un nivel que ya invita a comparaciones con junio de 2000.

El veredicto, con las tres señales sobre la mesa

Las ganancias del sector crecerían 131% este trimestre según FactSet, la memoria de alto ancho de banda está vendida hasta bien entrado 2027, y Nvidia cotiza a 21.7 veces utilidades futuras frente a un promedio histórico de cinco años de 72 veces. Morgan Stanley lo llama un reacomodo de mitad de ciclo. Con dos de las tres señales de techo todavía sin confirmarse y la tercera solo parcial, esa lectura tiene más sustento en los datos que la del techo sectorial, aunque los resultados de TSMC el 16 de julio y de Intel el 23 dirán si esa calma se sostiene.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "