-

Colapso de la demanda confirmado: Los datos de procesamiento de Malasia (−35% interanual) y Brasil (−17% interanual) evidencian una fuerte destrucción de demanda, y se anticipan cifras igualmente débiles de Europa y Asia para mañana.

-

Paradoja de la resiliencia de precios: A pesar de las cifras catastróficas de demanda, los precios del cacao se están estabilizando en torno a US$5,800 por tonelada, respaldados por fundamentos de oferta aún ajustados, niveles técnicos de sobreventa extrema y el inicio de la principal cosecha en África Occidental.

-

Cambio en la estructura del mercado: El paso de una situación de backwardation a contango sugiere un precio spot sobrevendido o un mercado que está valorando una oferta suficiente para la próxima temporada, lo que apunta a una posible estabilización de precios en los niveles actuales.

-

Colapso de la demanda confirmado: Los datos de procesamiento de Malasia (−35% interanual) y Brasil (−17% interanual) evidencian una fuerte destrucción de demanda, y se anticipan cifras igualmente débiles de Europa y Asia para mañana.

-

Paradoja de la resiliencia de precios: A pesar de las cifras catastróficas de demanda, los precios del cacao se están estabilizando en torno a US$5,800 por tonelada, respaldados por fundamentos de oferta aún ajustados, niveles técnicos de sobreventa extrema y el inicio de la principal cosecha en África Occidental.

-

Cambio en la estructura del mercado: El paso de una situación de backwardation a contango sugiere un precio spot sobrevendido o un mercado que está valorando una oferta suficiente para la próxima temporada, lo que apunta a una posible estabilización de precios en los niveles actuales.

Los precios del cacao se mantienen estables en torno a US$5,800 por tonelada, mostrando una notable resiliencia por tercera sesión consecutiva, incluso tras la publicación de datos de procesamiento excepcionalmente negativos provenientes de Malasia y Brasil, con cifras igualmente débiles esperadas mañana desde Europa y Asia. Esta situación plantea una pregunta crucial: ¿el mercado ha tocado fondo o se avecina una nueva ola de caídas?

Malasia: el termómetro de las dificultades asiáticas

Los datos publicados por la Malaysian Cocoa Board y el Cocoa Manufacturers Group ilustran la magnitud de la destrucción de demanda en la región asiática.

Malasia – Tercer trimestre de 2025:

-

El procesamiento de cacao cayó un 35% interanual, hasta 60,780 toneladas.

-

Supone también una caída trimestral del 13% respecto al segundo trimestre de 2025.

-

En los nueve primeros meses de 2025, la producción alcanzó 215,169 toneladas, un descenso del 24% interanual.

Estos datos marcan el tercer trimestre más débil en años y sirven como señal de alarma para todo el mercado asiático. Como actor clave en el procesamiento regional, Malasia refleja habitualmente las tendencias más amplias del continente.

Contexto asiático

-

En el segundo trimestre de 2025, el procesamiento de cacao en Asia cayó un 16.3% interanual, hasta 176,644 toneladas, su nivel más bajo para un segundo trimestre en ocho años.

-

Los datos del tercer trimestre, que también se publicarán el 16 de octubre, probablemente confirmarán la continuación de esta tendencia negativa.

-

La región, que durante años impulsó el crecimiento del consumo de chocolate, se encuentra ahora en el epicentro de una crisis de demanda.

Brasil – Tercer trimestre de 2025:

-

El procesamiento de cacao cayó un 17% interanual, hasta 40.1 mil toneladas.

-

De enero a septiembre, el descenso acumulado fue del 15% interanual, hasta 144 mil toneladas.

-

Según datos de APIC, los altos precios del cacao en grano, la baja demanda de manteca de cacao y los márgenes estrechos en el sector han afectado gravemente la actividad.

-

Sin embargo, los datos del tercer trimestre fueron más débiles que en el mismo período del año anterior.

Europa: ¿está la demanda de cacao sufriendo su mayor caída registrada?

Mañana, 16 de octubre, a las 8:00 a.m. CET, la European Cocoa Association (ECA) publicará los datos oficiales de procesamiento correspondientes al tercer trimestre de 2025. Las expectativas son abrumadoramente negativas.

Proyecciones para Europa – T3 2025:

-

El procesamiento de cacao se reduciría al nivel más bajo para un tercer trimestre en al menos una década.

Continuación de la tendencia bajista:

-

En el segundo trimestre de 2025, el procesamiento cayó un 7.2% interanual, hasta 331,762 toneladas.

-

Alemania, el mayor procesador europeo, registró una caída interanual del 17%, y algunas compañías —como Hanseatisches Chocoladen Kontor— salieron completamente del mercado.

Bloomberg señala que las plantas procesadoras de cacao a nivel global están sufriendo las consecuencias de la destrucción de demanda. Aunque todavía deben procesar granos adquiridos a precios máximos, los precios de la manteca de cacao, clave para la rentabilidad, han caído aproximadamente un 75% en lo que va del año. En agosto, los márgenes se tornaron negativos, haciendo antieconómica la plena utilización de la capacidad de producción.

Norteamérica: el tercer pilar de la debilidad

El segundo trimestre de 2025 mostró que Norteamérica tampoco logró evitar los problemas:

-

El procesamiento de cacao cayó un 2.8% interanual, hasta 101,865 toneladas, el nivel más bajo en dos años.

-

Los precios del chocolate han venido cayendo a un ritmo de dos dígitos en las últimas semanas.

-

Fabricantes como Hershey reportaron una caída del 18% en volúmenes, con solo un aumento de precios del 3%.

-

Las previsiones para el tercer trimestre sugieren el peor trimestre en dos años para el sector.

¿Por qué el cacao no está cayendo más?

La paradoja de la situación actual es que, a pesar de los datos catastróficos de demanda, los precios del cacao se mantienen relativamente estables, entre US$5,800 y US$5,900 por tonelada.

Varios factores explican esta resiliencia de precios:

1. Fundamentos de oferta aún positivos

Aunque la situación ha mejorado respecto al desastre de 2023/2024, la oferta sigue siendo inestable:

-

Nigeria (quinto mayor productor mundial) prevé una caída de producción del 11% interanual, hasta 305,000 toneladas en 2025/2026.

-

Las primeras entregas a los puertos de Costa de Marfil para la campaña 2025/2026 parecen débiles, incluso en comparación con el año anterior.

-

El superávit global de 186,000 toneladas previsto para 2025/2026 sigue siendo modesto, tras tres años consecutivos de déficit.

Cabe destacar que, históricamente, el inicio de octubre suele traer un repunte claro en los precios, vinculado precisamente al comienzo de la cosecha. Si la cosecha resulta menos sólida de lo anticipado (lo que provocó la reciente ola de ventas), el precio podría recuperarse rápidamente entre un 10% y un 20%.

No obstante, los decepcionantes datos de procesamiento podrían indicar que el mercado aún no está preparado para soportar precios elevados.

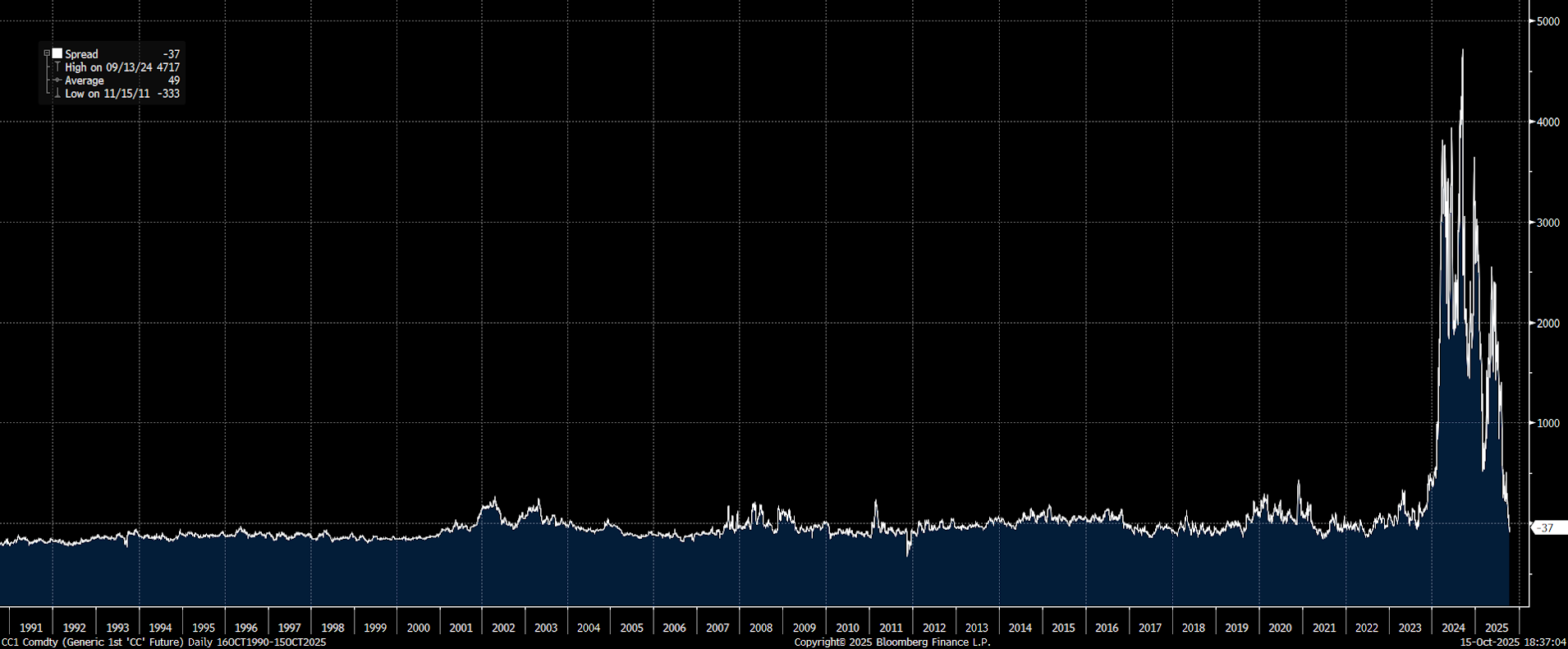

Fuente: Bloomberg Finance LP

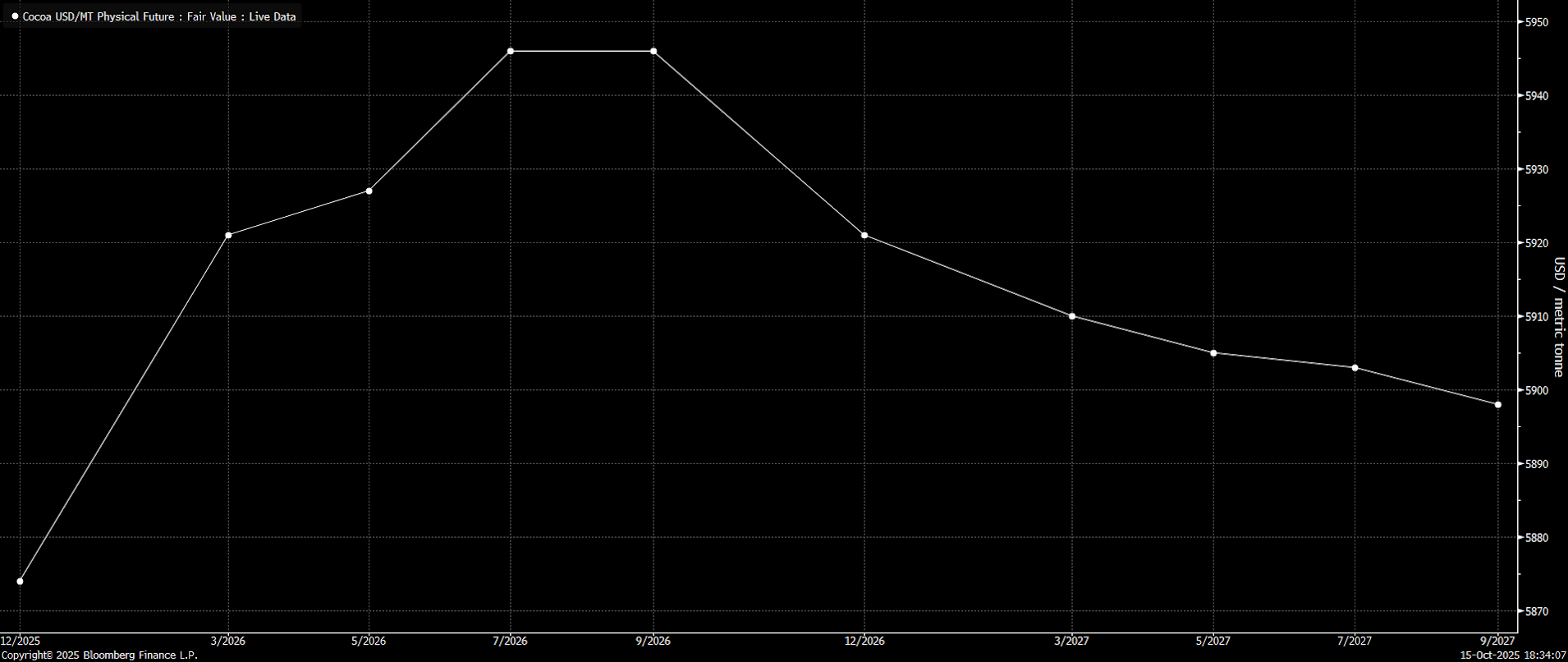

Cambio en la estructura del mercado

Cabe destacar que el mercado ha pasado a una estructura de contango hasta septiembre del próximo año, tras haber estado en backwardation hace apenas un mes. Esto podría indicar dos cosas: por un lado, que el precio spot (del contrato más cercano) se encuentra excesivamente sobrevendido; o bien, que el mercado refleja confianza en la estabilidad de la oferta durante la temporada actual y parte del próximo año.

Fuente: Bloomberg Finance LP

Cabe destacar que el mercado ha pasado a una estructura de contango hasta septiembre del próximo año, tras haber estado en backwardation hace apenas un mes. Esto podría indicar dos cosas: por un lado, que el precio spot (del contrato más cercano) está demasiado sobrevendido, o bien que el mercado confía en una estabilidad de la oferta durante la temporada actual y parte del próximo año.

Fuente: Bloomberg Finance LP

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

¿Puede la plata seguir subiendo?

El cacao cae 5% ante el aumento de los inventarios en ICE

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "