- Home Depot superó levemente las expectativas y mantuvo intacta su proyección anual para 2026.

- Los resultados reflejan un consumidor estadounidense cauteloso, pero aún resiliente pese a las altas tasas y la debilidad inmobiliaria.

- El mercado sigue observando presión sobre el sector vivienda, aunque Home Depot continúa mostrando sólidos niveles de caja y rentabilidad.

- Home Depot superó levemente las expectativas y mantuvo intacta su proyección anual para 2026.

- Los resultados reflejan un consumidor estadounidense cauteloso, pero aún resiliente pese a las altas tasas y la debilidad inmobiliaria.

- El mercado sigue observando presión sobre el sector vivienda, aunque Home Depot continúa mostrando sólidos niveles de caja y rentabilidad.

Home Depot (HD.US) inició su año fiscal 2026 con resultados que, aunque no fueron espectaculares, dicen más sobre el mercado que muchos indicadores macroeconómicos. La compañía generó ingresos por 41.770 millones de dólares, representando un crecimiento anual de 4,8% y superando ligeramente las estimaciones de consenso. El BPA ajustado se ubicó en 3,43 dólares frente a los 3,41 esperados. Un resultado modesto, pero por encima de lo previsto. En un entorno donde los consumidores están restringiendo el gasto, cada centavo por encima de las expectativas cuenta.

Sin embargo, la principal conclusión no está tanto en el resultado mismo, sino en el hecho de que la proyección anual fue confirmada. Home Depot continúa proyectando un crecimiento de ventas comparables de entre 0% y 2%, así como un crecimiento de BPA de entre 0% y 4%. Esto puede sonar modesto, pero en un entorno de altas tasas de interés, presión sobre el mercado inmobiliario e incertidumbre del consumidor, mantener guidance es un acto de confianza y una clara señal para el mercado. Para el sector, este es un mensaje optimista: la compañía observa estabilización en la demanda, en lugar de una continuación del deterioro.

Detrás de estas cifras, sin embargo, existe algo aún más importante: una fotografía del estadounidense promedio. Home Depot no es una compañía de lujo ni tecnológica. Es un verdadero barómetro del estado de la clase media estadounidense. Cuando las personas están remodelando baños, reemplazando techos o modernizando cocinas, significa que tienen empleo, poseen ahorros y, lo más importante, mantienen confianza en su situación financiera.

El aumento anual de 2,3% en el valor promedio de compra, hasta 92,76 dólares, sugiere que los consumidores no están evitando compras de mayor tamaño, pese a que el número de transacciones cayó levemente 0,9%. En otras palabras: compran con menor frecuencia, pero no más barato. Este es un comportamiento característico de un consumidor cauteloso, no desmotivado.

La presión sobre el mercado inmobiliario y las tasas hipotecarias continúan siendo una carga relevante. El CEO Ted Decker reconoció abiertamente que la compañía está sintiendo los efectos de la incertidumbre del consumidor y de las dificultades de acceso a vivienda, lo que explica por qué los resultados estuvieron “en línea con las expectativas” y no fueron espectaculares.

Las ventas comparables en EE.UU. crecieron apenas 0,4%, muy por debajo del 0,88% estimado. Esta es la principal mancha dentro del panorama general. El mercado inmobiliario continúa congelado por las altas tasas de interés. Los propietarios no venden porque no quieren perder las bajas tasas hipotecarias obtenidas antes de 2022, lo que reduce la rotación de viviendas y, en consecuencia, disminuye la demanda por remodelaciones.

Aun así, observando el conjunto completo, los resultados de Home Depot muestran una economía que se niega a ceder. La compañía genera más de 6.000 millones de dólares en flujo de caja operativo en un solo trimestre, mantiene un margen bruto de 33%, distribuye 2.320 millones de dólares en dividendos y planea abrir 15 nuevas tiendas este año.

En resumen:

PRINCIPALES CIFRAS FINANCIERAS DEL PRIMER TRIMESTRE DE 2026

🔹 Ingresos: 41.770 millones de dólares (forecast: 41.510 millones) 🟢; +4,8% anual

🔹 BPA ajustado: 3,43 dólares (forecast: 3,41 dólares) 🟢

🔹 Ventas comparables: +0,6% (forecast +0,9%) 🔴

🔹 Ventas comparables en EE.UU.: +0,4%

🔹 Utilidad neta: 3.300 millones de dólares

Proyección para el año fiscal 2026:

🔹 Crecimiento de ventas comparables: desde nivel base hasta +2,0% (forecast +1,55%) 🟡

🔹 Crecimiento de ventas: desde +2,5% hasta +4,5%, confirmado

🔹 Crecimiento de BPA ajustado: desde nivel base hasta +4,0%, confirmado

🔹 Nuevas tiendas: ~15

🔹 Margen operativo ajustado: 12,8%–13,0%

Comentarios:

🔸 “Los resultados del primer trimestre estuvieron en línea con nuestras expectativas.”

🔸 “La demanda subyacente en nuestro sector fue ampliamente similar a la observada durante el año fiscal 2025, pese a una mayor incertidumbre del consumidor y presiones relacionadas con el acceso a vivienda.”

Las acciones de la compañía cotizan prácticamente planas en el premarket. Las leves ganancias iniciales ya fueron eliminadas y actualmente las acciones de HD operan cerca de 0,75% por debajo del cierre de ayer.

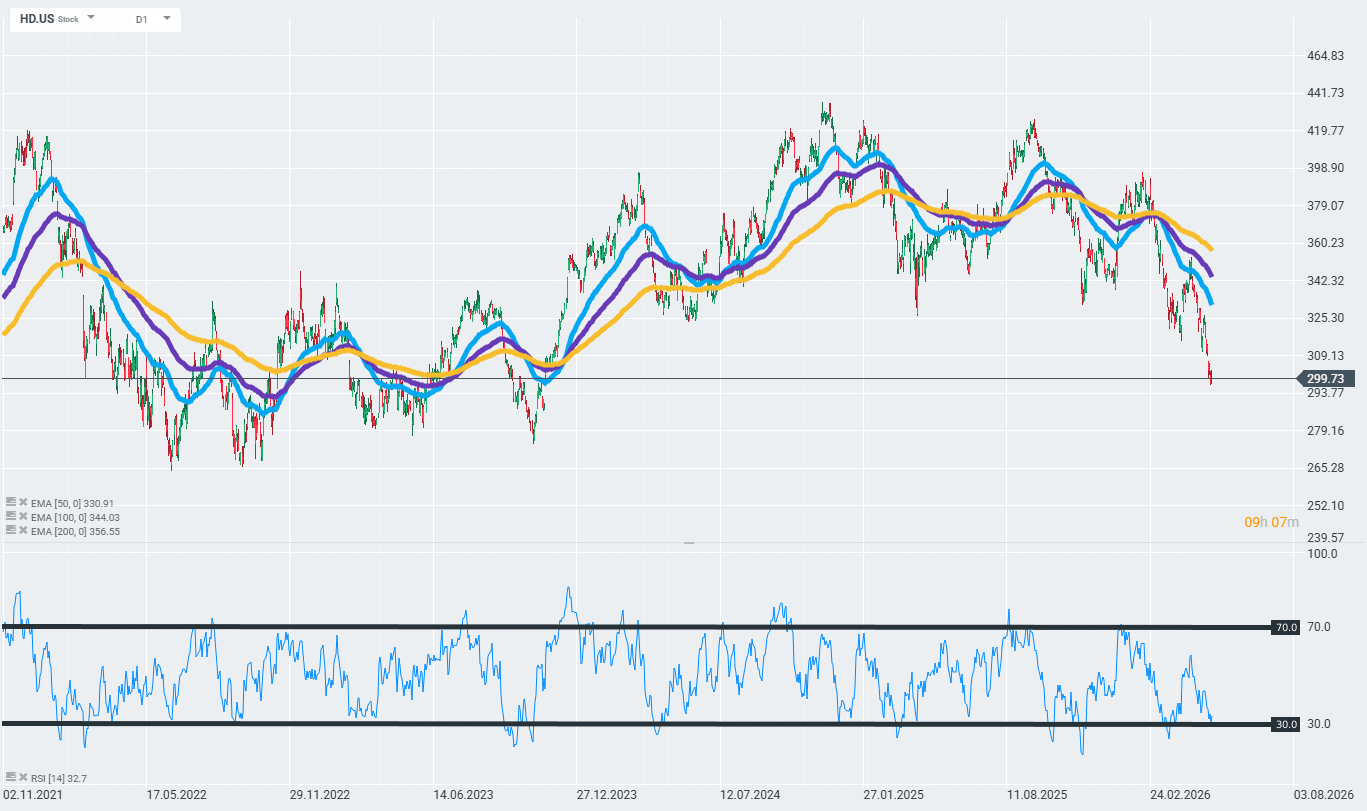

Home Depot está testeando una fuerte zona de soporte alrededor de los 299–300 dólares. El RSI (14), actualmente en 32,7, se aproxima a territorio de sobreventa (bajo 30), aunque el precio permanece muy por debajo de las tres EMAs (50/100/200). Fuente: xStation5

¿Sigue siendo momento de Nvidia? La acción que va detrás del mercado en 2026

¿Pueden los bonos frenar al mercado alcista?

Apertura EE. UU.: Nasdaq busca dirección 🗽 Las acciones de Hims & Hers reaccionan a los resultados

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "