- El mercado centra su atención en el CAPEX, la monetización de la IA y la calidad del guidance, más que en los resultados trimestrales en sí.

- Meta se posiciona como un actor clave en la infraestructura de IA, con implicaciones directas para toda la cadena de valor tecnológica.

- Las altas expectativas implican que incluso resultados sólidos podrían no ser suficientes sin señales claras de monetización y disciplina de capital.

- El mercado centra su atención en el CAPEX, la monetización de la IA y la calidad del guidance, más que en los resultados trimestrales en sí.

- Meta se posiciona como un actor clave en la infraestructura de IA, con implicaciones directas para toda la cadena de valor tecnológica.

- Las altas expectativas implican que incluso resultados sólidos podrían no ser suficientes sin señales claras de monetización y disciplina de capital.

Meta Platforms (META.US) publicará sus resultados del Q1 2026 en uno de los momentos más exigentes para el sector tecnológico en general. Aunque las expectativas de ingresos y beneficios son elevadas, el foco real de este reporte se está desplazando hacia tres áreas clave: la escala y trayectoria del CAPEX, el ritmo de monetización de la inteligencia artificial (IA) y la calidad de las señales prospectivas. En particular, será crítico si la compañía mantiene su agresivo plan de inversión en IA, estimado en hasta $115 mil millones en 2026, ya que los comentarios en este frente podrían influir en las valoraciones de toda la cadena de valor de infraestructura de IA, incluyendo empresas como Arista Networks y CoreWeave.

Altas expectativas y el rol de la IA en el crecimiento

El consenso de mercado apunta a ingresos en el rango de $55.4–$55.5 mil millones y un BPA de aproximadamente $6.65–$6.67, lo que implica un crecimiento interanual de alrededor de 30–31%. Esto marcaría la tasa de crecimiento más fuerte desde 2021, impulsada principalmente por mejoras continuas en la eficiencia publicitaria mediante IA y una mayor monetización de la base de usuarios.

Al mismo tiempo, es importante destacar que Meta entra en este período tras una serie de medidas de optimización, incluyendo una reducción de aproximadamente el 10% de su fuerza laboral, destinadas a liberar recursos para inversiones en IA. Esta combinación de fuerte crecimiento en ingresos, reestructuración de costos y aumento del CAPEX será central para evaluar la calidad de los resultados.

CAPEX como referencia para el mercado en general

El aspecto más importante de este reporte puede no ser las cifras trimestrales en sí, sino la actualización sobre los planes de inversión. Meta es actualmente uno de los mayores inversores en la carrera global de la IA, y su gasto en infraestructura, que abarca centros de datos, chips y desarrollo de modelos, representa un motor clave de demanda en el sector. El mercado será particularmente sensible a si la compañía mantiene su trayectoria actual de CAPEX o la ajusta en respuesta a la volatilidad macroeconómica y presiones de costos. Mantener niveles elevados de inversión probablemente sería interpretado como una señal sólida de continuidad en el ciclo de IA, respaldando las valoraciones de proveedores de infraestructura como Arista Networks (redes de centros de datos) y CoreWeave (capacidad de cómputo para IA). Por el contrario, cualquier señal de mayor disciplina de capital podría desencadenar una reevaluación más amplia de expectativas en el segmento. En este sentido, Meta sigue siendo uno de los principales barómetros del mercado de IA.

Muse Spark y la cuestión de la escala de monetización

El lanzamiento a principios de abril del modelo Muse Spark ha elevado significativamente las expectativas sobre las capacidades tecnológicas de la compañía. El modelo fue implementado antes de lo previsto, reduciendo la incertidumbre de los inversores y acelerando la narrativa del regreso de Meta al liderazgo en el desarrollo de IA. Sin embargo, la cuestión clave es menos sobre la capacidad tecnológica y más sobre la velocidad de comercialización. Hasta ahora, Meta ha aprovechado eficazmente la IA para mejorar la segmentación publicitaria y la eficiencia de la plataforma, pero el mercado buscará vías más directas de monetización, especialmente considerando la escala de las inversiones en curso.

Contexto macroeconómico y riesgos de corto plazo

Los resultados del Q1 también reflejan un período de mayor volatilidad geopolítica. El conflicto en el Medio Oriente y el aumento de los precios de la energía pueden haber afectado el gasto en publicidad en marzo, particularmente en sectores sensibles al ingreso discrecional del consumidor.

Además, el sector de la IA en general enfrenta un escrutinio creciente respecto a las valoraciones y la sostenibilidad del ciclo actual de inversión. En este contexto, los comentarios de Meta podrían influir no solo en sus propias perspectivas, sino también en el sentimiento general hacia las Big Tech.

Bank of America: Muse Spark como catalizador de revalorización del sentimiento

Bank of America destaca que el lanzamiento anticipado de Muse Spark elimina un factor de incertidumbre clave para la acción. Los analistas ven potencial para mejoras iterativas en el rendimiento del modelo en los próximos trimestres, lo que podría generar un cambio de sentimiento similar al observado en Google tras avances en sus modelos Gemini. El banco también señala una valoración atractiva en relación con la oportunidad en IA y un crecimiento publicitario superior al del sector, manteniendo una visión positiva sobre la acción.

Goldman Sachs: Fuerte crecimiento, pero visibilidad limitada y foco en CAPEX

Goldman Sachs mantiene una visión constructiva sobre los fundamentos de Meta, particularmente en publicidad, pero enfatiza la limitada visibilidad a corto plazo debido a la incertidumbre macroeconómica y geopolítica. Esto aumenta la importancia de la guía futura. El banco sigue de cerca las actualizaciones sobre CAPEX y gastos operativos, considerándolos clave para evaluar el equilibrio entre crecimiento y disciplina financiera.

JPMorgan: Publicidad impulsada por IA como motor central de crecimiento

JPMorgan espera que el crecimiento de ingresos de Meta esté impulsado en gran medida por mejoras continuas en el desempeño publicitario habilitadas por la IA. Aunque la inversión en IA sigue siendo elevada, el banco señala que la compañía parece mantener ciertos límites financieros. Mantener la guía de CAPEX sin cambios probablemente sería interpretado como una señal positiva, reforzando la confianza en el marco de inversión.

Truist: Mayor crecimiento en años y mejora en monetización

Truist proyecta que Meta entregará su crecimiento de ingresos más rápido desde 2021, respaldado tanto por el crecimiento de usuarios como por una mejor monetización mediante la integración de IA en publicidad y productos de consumo. Los analistas también destacan que la compañía está comenzando a cerrar la brecha con líderes en modelos de lenguaje, mientras que su uso actual de IA en sistemas de recomendación y publicidad ya está generando beneficios tangibles.

Wedbush: “Flywheel” de IA y conversión directa de CAPEX a ingresos

Wedbush presenta una de las tesis de inversión más firmes, señalando un efecto “flywheel” en el que las inversiones en IA mejoran directamente la eficiencia publicitaria e impulsan el crecimiento de ingresos. A su juicio, el mercado sigue subestimando la fortaleza de esta relación. Los esfuerzos de optimización de costos, incluyendo la reducción de personal, también respaldan la capacidad de Meta para sostener altos niveles de inversión mientras impulsa la rentabilidad.

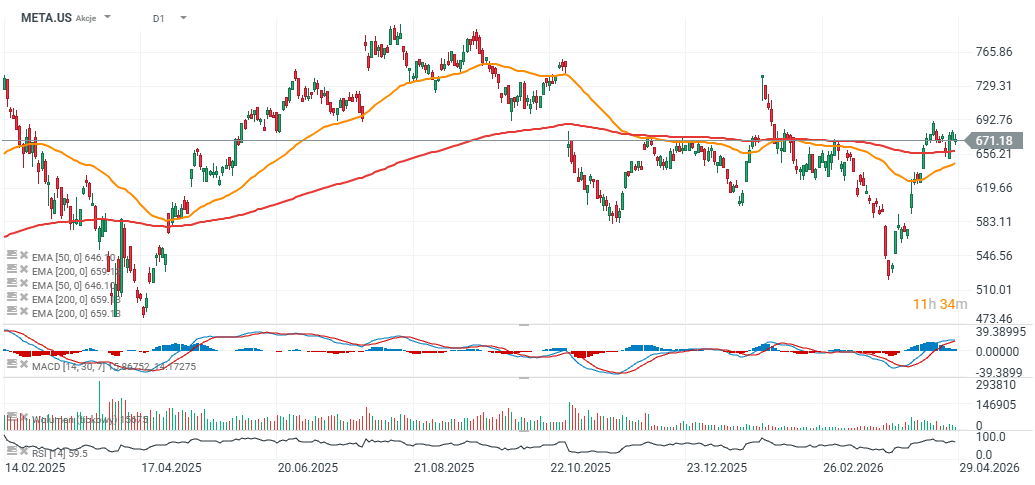

Gráfico de Meta Platforms (intervalo D1)

Las acciones de Meta Platforms aún cotizan alrededor de un 15% por debajo de su máximo histórico cercano a $780, pero en sesiones recientes han logrado superar la EMA de 200 días, señalando una fuerte demanda y una posible reversión de la tendencia bajista previa.

Fuente: xStation5

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Mercado en EE.UU.: Estados Unidos celebra el Día de la Independencia, mientras los futuros avanzan

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "