- Meta impulsa sus acciones al evaluar la venta de capacidad excedente de inteligencia artificial transformando parte de su elevada inversión en una posible nueva fuente de ingresos

- La posible entrada de Meta al negocio cloud de IA aumenta la competencia para proveedores especializados de infraestructura que reaccionaron con fuertes caídas bursátiles

- El éxito de la estrategia dependerá de que Meta logre monetizar de forma rentable su capacidad de cómputo y competir con los principales proveedores de servicios cloud

- Meta impulsa sus acciones al evaluar la venta de capacidad excedente de inteligencia artificial transformando parte de su elevada inversión en una posible nueva fuente de ingresos

- La posible entrada de Meta al negocio cloud de IA aumenta la competencia para proveedores especializados de infraestructura que reaccionaron con fuertes caídas bursátiles

- El éxito de la estrategia dependerá de que Meta logre monetizar de forma rentable su capacidad de cómputo y competir con los principales proveedores de servicios cloud

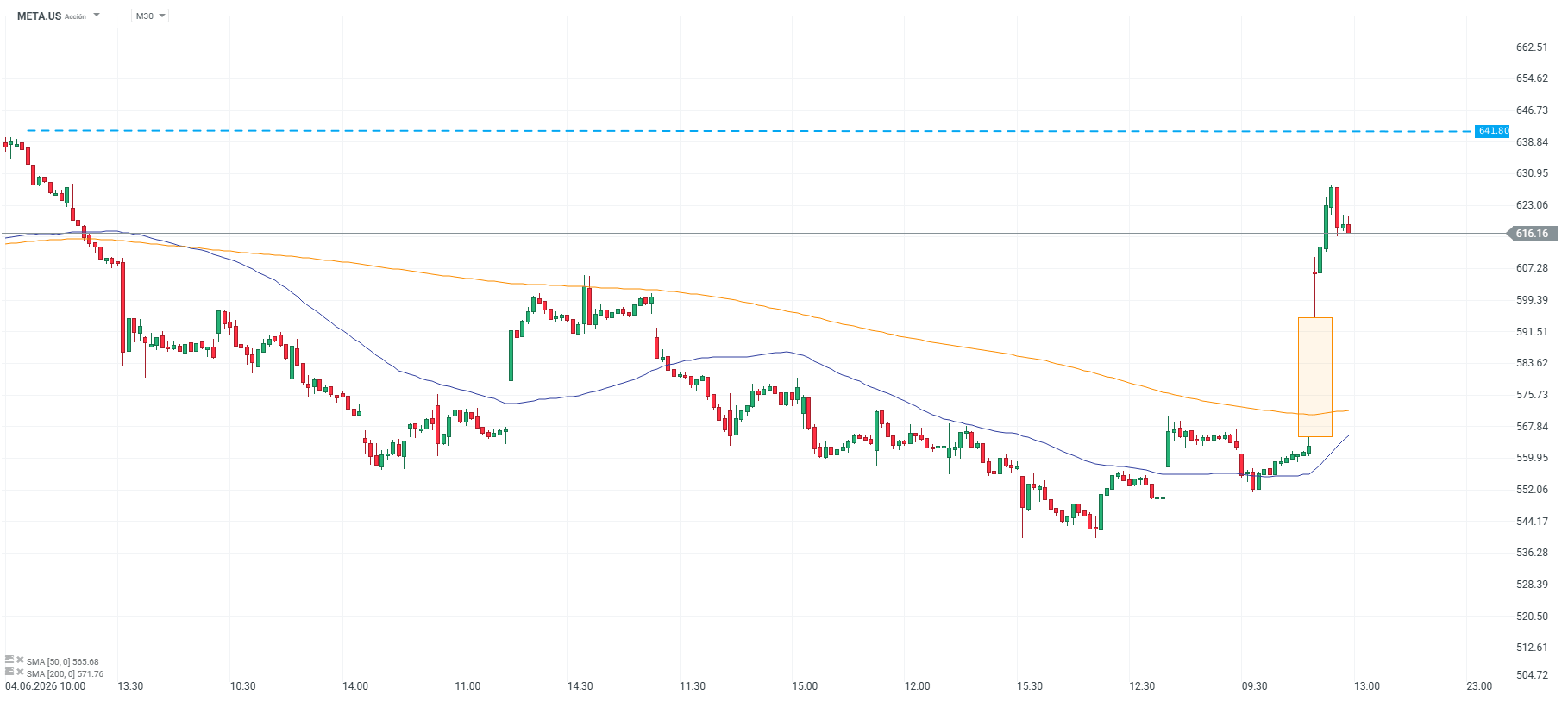

Las acciones de Meta se disparan un 10% luego de que Bloomberg informara que la compañía estaría desarrollando un nuevo negocio cloud para vender capacidad excedente de cómputo de inteligencia artificial. La noticia fue bien recibida por el mercado, ya que abre la puerta a que la empresa pueda monetizar parte de la enorme infraestructura que ha construido para entrenar y operar modelos de IA.

La reacción del mercado marca un cambio importante en la lectura sobre el gasto en IA. Lo que hasta ahora era visto como una fuerte presión sobre el gasto de capital (capex) de la empresa podría empezar a interpretarse como una inversión con potencial directo de monetización.

Meta busca transformar su infraestructura de IA en una nueva fuente de ingresos

Meta apunta a aprovechar una parte de la capacidad de cómputo que ha desarrollado para sus propios proyectos de inteligencia artificial. La compañía estaría evaluando vender acceso tanto a modelos de IA como a capacidad de procesamiento, entrando en competencia directa con Amazon Web Services (AWS), Microsoft Azure y Google Cloud.

Meta no partiría desde cero. La empresa ya ha destinado una parte importante de su inversión a centros de datos, servidores y chips especializados para sostener sus modelos, herramientas de publicidad, productos de IA generativa y plataformas sociales. Vender parte de esa capacidad disponible significaría convertir un gasto estratégico en una fuente directa de ingresos.

El capex en inteligencia artificial gana una nueva lectura

Durante los últimos trimestres, una de las principales preocupaciones en torno a Meta ha sido el fuerte aumento de su inversión en infraestructura para inteligencia artificial. La empresa ha destinado miles de millones de dólares en esta área, en una carrera donde los inversionistas buscan señales claras de retorno. La posibilidad de vender capacidad excedente cambia el enfoque: parte de ese gasto podría dejar de verse únicamente como una presión sobre los márgenes y convertirse en una fuente de ingresos.

La reacción positiva de la acción refleja esta nueva narrativa. Si Meta logra comercializar capacidad que no utiliza internamente, podría mejorar la eficiencia de su inversión en IA y reducir parte de las dudas sobre la rentabilidad futura de su estrategia.

Meta presiona a los proveedores de infraestructura para IA

La noticia también generó presión sobre empresas especializadas en infraestructura de inteligencia artificial, ya que Meta podría pasar de ser una gran consumidora de capacidad de cómputo a convertirse también en proveedora. En este escenario, empresas como CoreWeave (CRWV.US), Nebius (NBIS.US), IREN (IREN.US) y Applied Digital (APLD.US), vinculadas al negocio de centros de datos y servicios de cómputo para IA, se vieron fuertemente afectadas por el posible aumento de la competencia en el sector. Si Meta logra comercializar parte de su capacidad excedente, podría intensificar la presión en un segmento que hasta ahora se ha beneficiado de una demanda elevada y una oferta limitada.

- CoreWeave (CRWV.US): -14,8%

- Nebius (NBIS.US): -15,0%

- IREN (IREN.US): -3,9%

- Applied Digital (APLD.US): -1,6%

La monetización será la prueba clave para Meta

Aunque la reacción del mercado fue positiva, el impacto financiero de esta estrategia dependerá de la capacidad de Meta para transformar ese exceso de cómputo en una fuente real y constante de ingresos. La compañía aún debe demostrar que puede competir en un negocio dominado por los grandes proveedores de servicios cloud y mantener suficiente infraestructura disponible para sus propios desarrollos de inteligencia artificial.

Fuente: xStation5

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "