- Las mineras de oro caen más que el metal por presión en márgenes costos y valuaciones

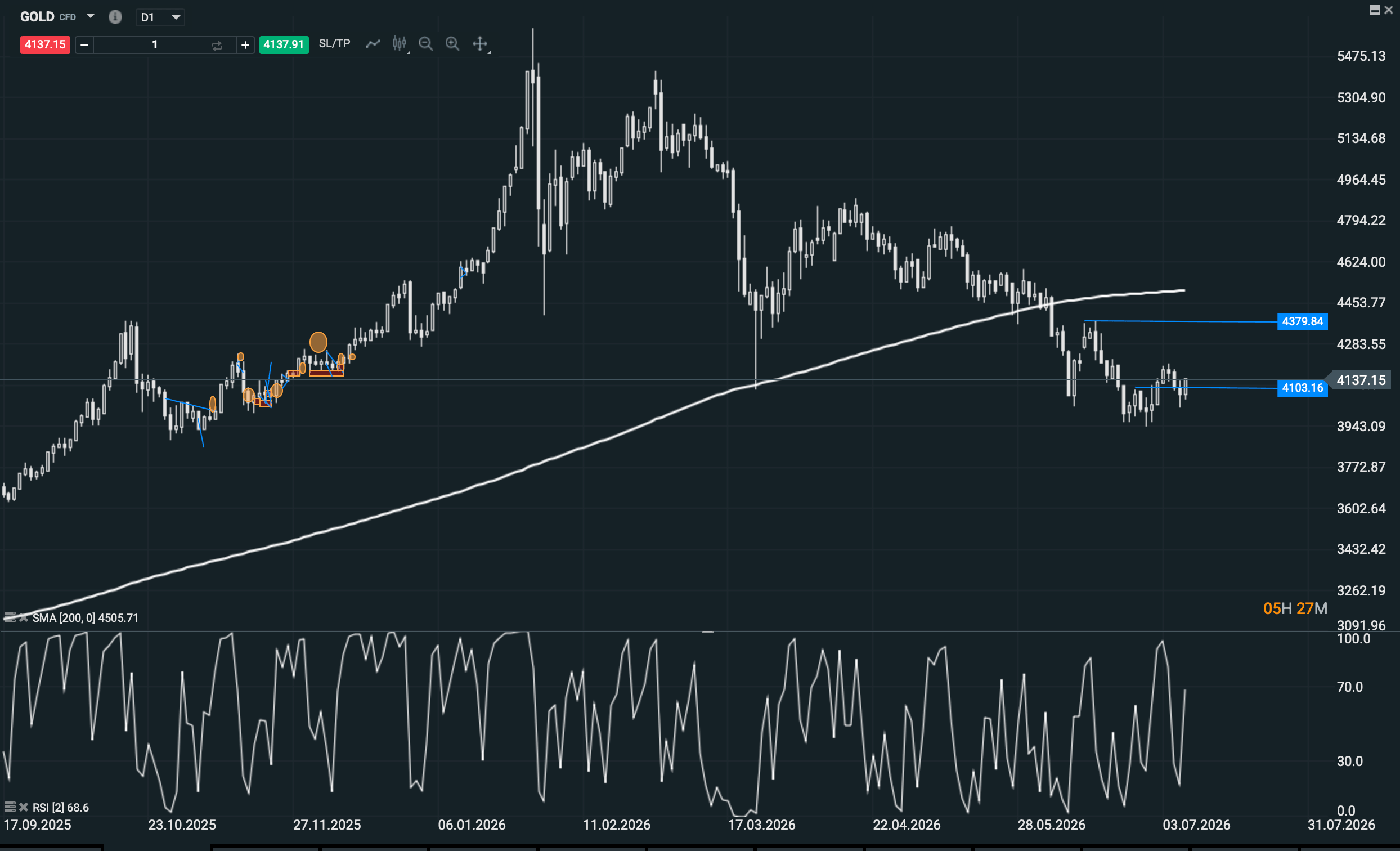

- El oro necesita recuperar 4100 y luego 4380 para mejorar la lectura del sector

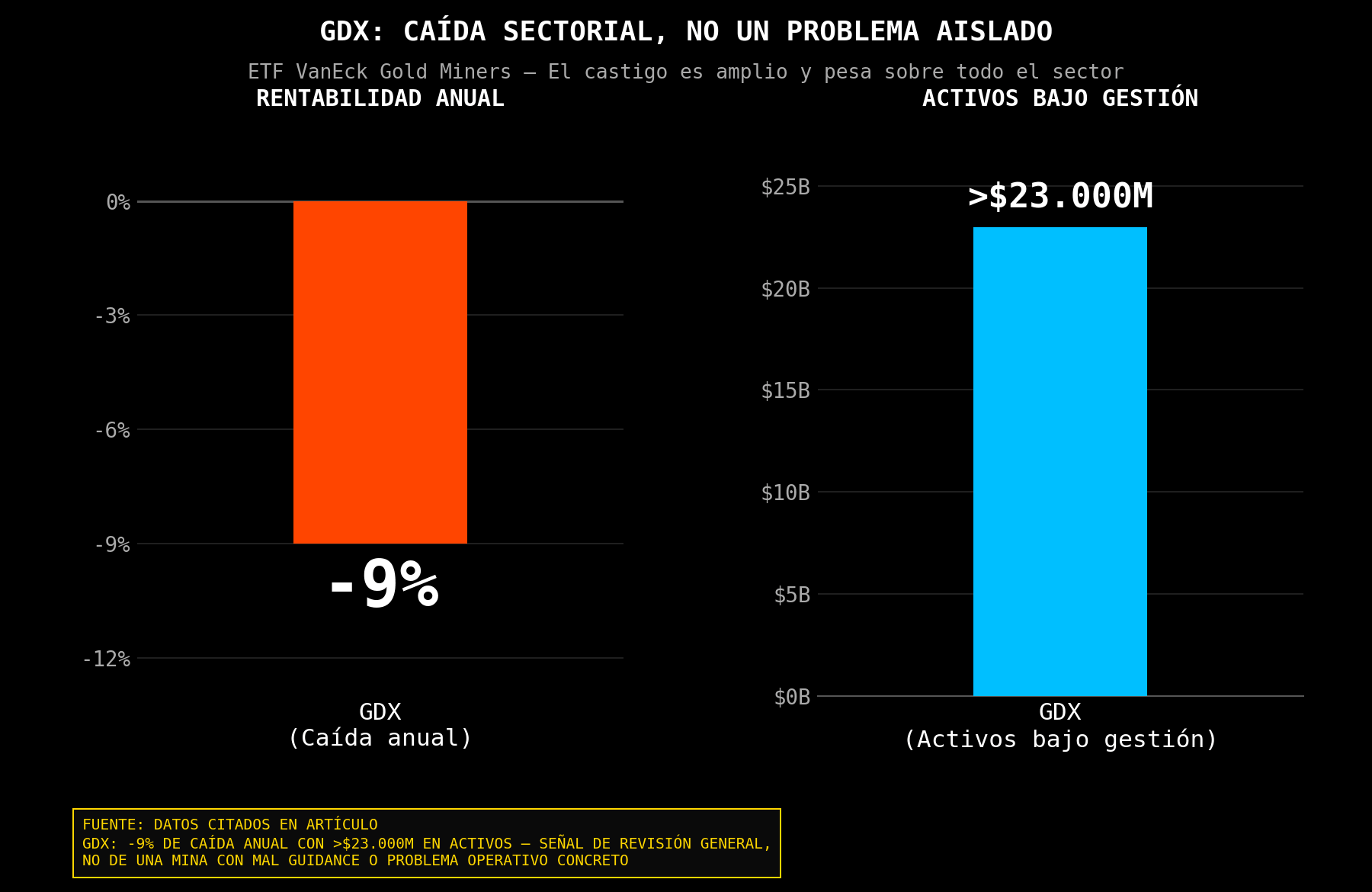

- GDX refleja una corrección sectorial y no solo un problema de compañías aisladas

- Las mineras de oro caen más que el metal por presión en márgenes costos y valuaciones

- El oro necesita recuperar 4100 y luego 4380 para mejorar la lectura del sector

- GDX refleja una corrección sectorial y no solo un problema de compañías aisladas

Las mineras de oro están sufriendo más que el propio oro, y eso es exactamente lo que suele ocurrir cuando el mercado deja de creer en el apalancamiento operativo del sector. Una cosa es que el oro corrija por dólar fuerte, Fed agresiva y menor prima geopolítica. Otra muy distinta es que las compañías que extraen oro vean cómo el mercado empieza a revisar márgenes, costes, generación de caja y múltiplos. Las mineras no son oro físico. Son empresas. Y cuando el precio del oro cae mientras los costes siguen altos, el castigo bursátil suele ser mucho más severo.

Las mineras de oro caen a mínimos de ocho meses

El sector ha caído a su nivel más bajo en ocho meses, arrastrado por la corrección del oro hacia la zona de 4.060-4.100 dólares por onza. El movimiento encaja con lo que venimos comentando en el metal: el oro no ha podido recuperar la media de 200 sesiones, sigue dibujando máximos descendentes y, mientras se mantenga por debajo de 4.380, la lectura de medio plazo continúa siendo bajista. Para las mineras, esa estructura es especialmente peligrosa porque el mercado no solo descuenta el precio actual del oro, sino el precio medio al que esas compañías podrán vender producción en los próximos trimestres.

Fuente: xStation5

Oro débil, previsiones más bajas y dólar fuerte presionan al sector

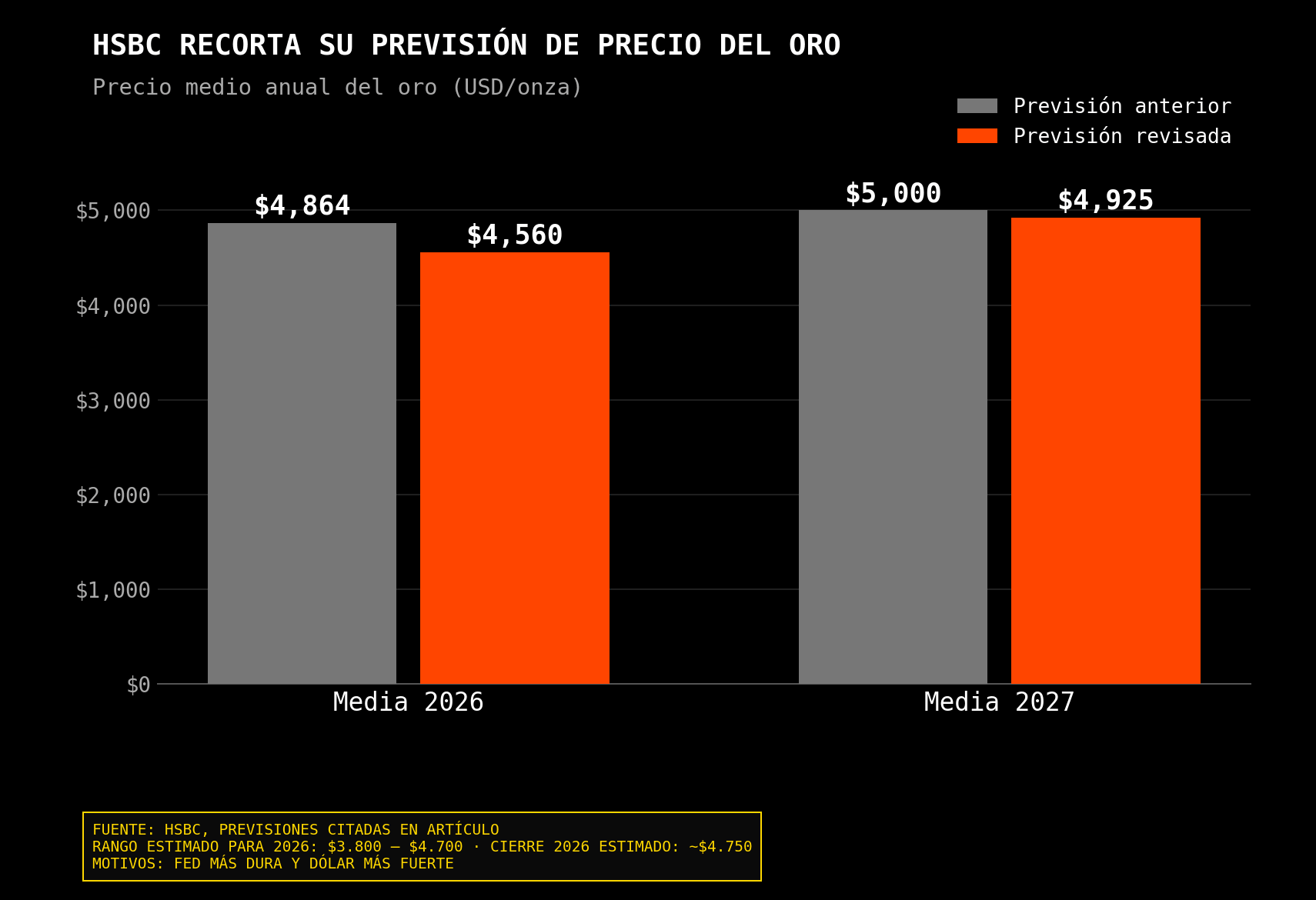

El golpe se explica por tres factores. El primero es la caída del oro. HSBC ha recortado su previsión media para 2026 desde 4.864 hasta 4.560 dólares por onza, y su previsión para 2027 desde 5.000 hasta 4.925 dólares, citando una Fed más dura y un dólar más fuerte. El banco espera que el oro se mueva este año en un rango amplio entre 3.800 y 4.700 dólares, con cierre de 2026 cerca de 4.750. Esa revisión no destruye la tesis estructural del oro, pero sí confirma que el viento táctico ha cambiado. Para una minera, una rebaja de previsión en el oro significa menor valor presente de reservas, menor expectativa de cash flow y menos margen para sorpresas positivas.

El segundo factor son los costes. Las mineras han convivido con una inflación de costes muy persistente: energía, salarios, maquinaria, explosivos, financiación, permisos, mantenimiento y costes de capital. UBS ha advertido que, aunque algunas mineras australianas han publicado producción y flujo de caja mejores de lo esperado para 2026, el mercado sigue preocupado por una subida notable de los all-in sustaining costs en 2027. Ese punto es clave. Si el oro cae y los costes suben, el margen se estrecha por los dos lados. El inversor ya no compra “oro con apalancamiento”; compra una cuenta de resultados bajo presión.

El tercer factor es el dólar. Un dólar fuerte suele presionar al oro y, por extensión, a las mineras. Pero además afecta al apetito global por activos reales. Cuando el dinero puede refugiarse en liquidez estadounidense, bonos cortos o dólar, el mercado exige más a sectores volátiles como mineras. Y las mineras de oro, aunque defensivas en teoría, pueden comportarse como activos de alto beta cuando el oro pierde soportes técnicos.

Comprar oro no es lo mismo que comprar mineras

Aquí está la diferencia fundamental entre comprar oro y comprar mineras. El oro no tiene costes operativos, no tiene minas con problemas, no tiene sindicatos, no tiene accidentes, no tiene capex, no tiene dilución y no tiene riesgo de ejecución. Una minera sí. Por eso, cuando el oro sube, las mineras pueden subir más: sus márgenes se expanden. Pero cuando el oro cae o se estanca, esa misma palanca funciona en contra. Si una compañía produce con un coste total de 2.000 o 2.500 dólares por onza, un oro a 5.000 es extraordinario; un oro a 4.000 sigue siendo rentable, pero el mercado ya no paga la misma opcionalidad.

El ETF GDX refleja bien esa presión. El producto acumula una caída anual cercana al 9%, con activos bajo gestión superiores a 23.000 millones de dólares. Eso muestra que el castigo no es aislado en una compañía concreta, sino sectorial. No es solo una mina con mal guidance. Es una revisión general de la prima que el mercado estaba dispuesto a pagar por productores de oro.

El oro debe estabilizarse para que las mineras recuperen tracción

El problema técnico del sector es que depende de que el oro deje de deteriorarse. Mientras el metal siga por debajo de 4.380, las mineras tendrán difícil construir un rebote sostenible. Puede haber rebotes tácticos si el oro recupera 4.100 y consolida por encima, como veníamos comentando. Pero para que las mineras vuelvan a liderar de verdad, el mercado necesita ver algo más: recuperación de la media de 200 sesiones en oro, pérdida de fuerza del dólar, relajación de yields y estabilización de márgenes.

Las mineras grandes deberían resistir mejor. Newmont, Agnico Eagle, Barrick, Kinross, Gold Fields o Northern Star tienen más escala, liquidez y diversificación que las pequeñas productoras. UBS ha señalado preferencia por productores defensivos de alto margen, precisamente porque en esta fase el mercado va a discriminar. Cuando el oro sube de forma vertical, casi cualquier minera participa. Cuando el oro corrige y los costes preocupan, el capital se concentra en las compañías con mejor balance, minas de calidad, bajo coste y disciplina de capex.

Las junior y exploradoras son las más vulnerables. Muchas no generan caja, dependen de financiación externa y cotizan más como opciones sobre el precio futuro del oro que como negocios operativos. Si el oro pierde impulso y el mercado se vuelve más selectivo, estas compañías pueden sufrir bastante más que las grandes. En fases de dólar fuerte y tipos altos, levantar capital se vuelve más caro y la paciencia del inversor disminuye.

La tesis estructural del oro sigue viva

La parte positiva es que la tesis estructural del oro no ha desaparecido. El World Gold Council mantiene que el metal sigue apoyado por compras de bancos centrales, riesgos fiscales, deuda soberana elevada y demanda de inversión a medio plazo. J.P. Morgan sigue viendo escenarios de oro claramente superiores a los niveles actuales hacia final de 2026 y 2027, aunque condicionados a Fed, dólar y geopolítica. Es decir, las mineras no están cayendo porque el oro haya perdido todos sus argumentos. Están cayendo porque el mercado ha dejado de premiar la beta al oro mientras el gráfico del metal siga débil.

También hay un matiz importante: si el oro rebota con fuerza desde esta zona, las mineras podrían hacerlo mejor que el metal. Precisamente porque han caído más, el rebote puede ser violento si el mercado percibe que la corrección del oro ha terminado. Las mineras suelen amplificar los giros del oro, tanto hacia abajo como hacia arriba. Pero esa posibilidad necesita confirmación. De momento, el precio sigue diciendo que la presión vendedora no ha terminado.

Tres señales para vigilar un posible giro

Para vigilar el giro, miraría tres señales. La primera es el oro recuperando y consolidando por encima de 4.100. Eso permitiría rebotes tácticos en mineras. La segunda es una recuperación más seria hacia 4.380, que cambiaría bastante la lectura de medio plazo. La tercera es que el GDX deje de hacer mínimos decrecientes y empiece a superar máximos relativos de corto plazo. Sin eso, cualquier rebote puede ser solo alivio dentro de una tendencia correctiva.

Mi lectura es que las mineras de oro están cayendo por una combinación muy clara: oro débil, dólar fuerte, Fed más dura, costes altos y pérdida de confianza en el apalancamiento operativo del sector. El oro físico corrige; las mineras descuentan además margen, capex y ejecución. Esa es la razón por la que el sector puede caer a mínimos de ocho meses incluso aunque el oro siga muy por encima de niveles históricos.

La conclusión es sencilla: las mineras necesitan que el oro deje de caer, pero también necesitan convencer al mercado de que sus márgenes siguen siendo atractivos. Mientras el oro siga por debajo de 4.380, el sesgo de medio plazo continúa siendo correctivo. Si recupera 4.100, puede haber rebote táctico. Pero para que las mineras vuelvan a ser una historia alcista de verdad, no basta con que el oro rebote un par de sesiones. Hace falta que el mercado vuelva a creer que el precio del oro sube más rápido que los costes de extraerlo.

_______

Raúl Ojeda Espino

Analista Colaborador en XTB LATAM, especializado en Instrumentos Derivados.

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "