-

Netflix refinanció parte de un préstamo puente de 59.000 millones de dólares con deuda más barata y de mayor plazo para fortalecer su oferta por Warner Bros. Discovery.

-

La compañía estructuró una línea de crédito rotativa de 5.000 millones y dos préstamos a plazo de 10.000 millones con desembolso diferido, dejando 34.000 millones para sindicación.

-

La operación, que valora activos de estudio y streaming de Warner en 82.700 millones, enfrenta presión competitiva (oferta hostil de Paramount Skydance) y obstáculos regulatorios y políticos.

-

Netflix refinanció parte de un préstamo puente de 59.000 millones de dólares con deuda más barata y de mayor plazo para fortalecer su oferta por Warner Bros. Discovery.

-

La compañía estructuró una línea de crédito rotativa de 5.000 millones y dos préstamos a plazo de 10.000 millones con desembolso diferido, dejando 34.000 millones para sindicación.

-

La operación, que valora activos de estudio y streaming de Warner en 82.700 millones, enfrenta presión competitiva (oferta hostil de Paramount Skydance) y obstáculos regulatorios y políticos.

Qué hizo Netflix y por qué importa

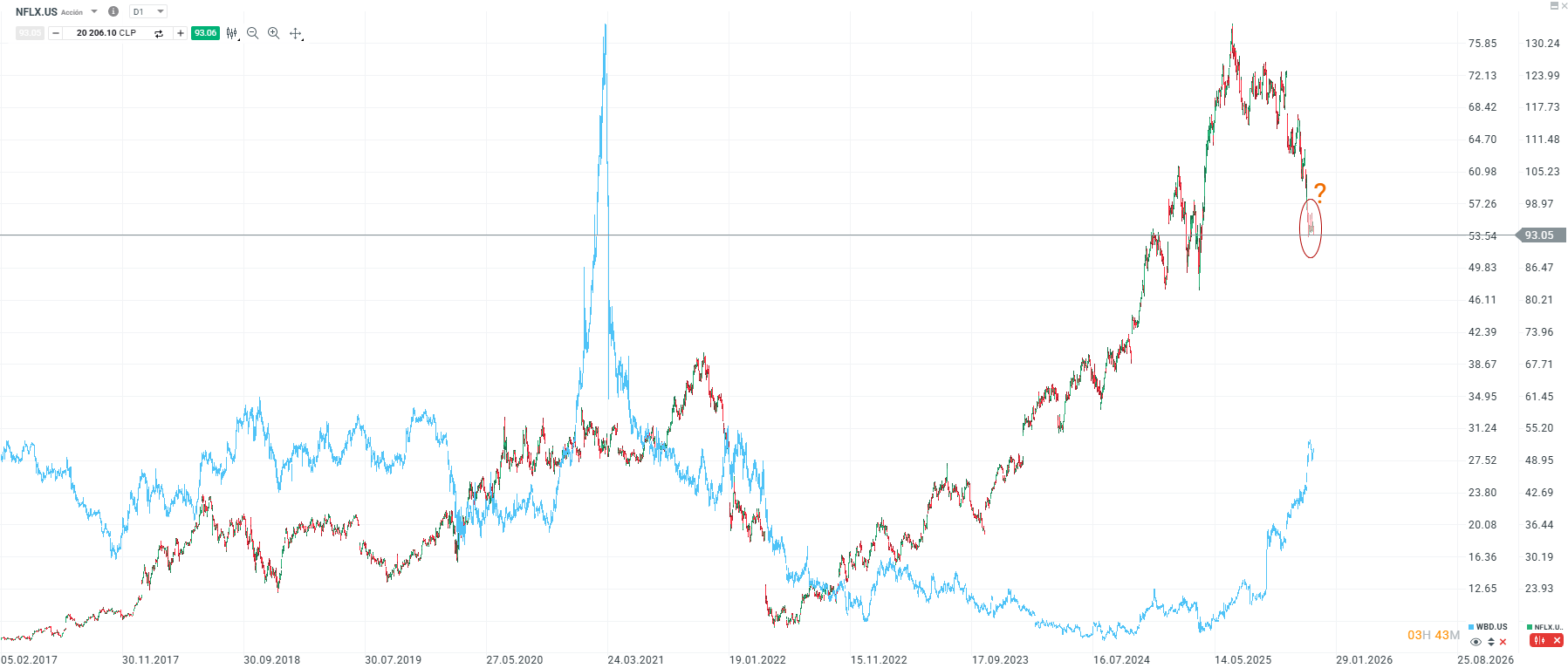

Netflix Inc. refinanció parte de su préstamo puente de 59.000 millones de dólares mediante deuda con mejores condiciones —más barata y con vencimientos más largos— para reforzar el paquete financiero de su oferta por Warner Bros. Discovery Inc.. Según un documento presentado el lunes, Netflix obtuvo una línea de crédito rotativa por 5.000 millones de dólares y dos préstamos a plazo con desembolso diferido por 10.000 millones de dólares cada uno. Tras esta operación, todavía quedan 34.000 millones de dólares por sindicar.

Valoración, oferta rival y postura de Warner

A comienzos de diciembre, Netflix alcanzó un acuerdo que valora los estudios y los activos de streaming de Warner Bros. en 82.700 millones de dólares. Luego, Paramount Skydance Corp. lanzó una oferta hostil por la totalidad de Warner Bros., desatando una guerra de ofertas que podría reconfigurar la industria del entretenimiento. Estas ofertas implican acuerdos de deuda multimillonarios, entre los mayores de la última década.

La semana pasada, Warner Bros. recomendó a sus accionistas rechazar la oferta de Paramount y mantener el acuerdo original con Netflix. Warner calificó la propuesta rival —que incluye 54.000 millones de dólares en compromisos de deuda— como «inferior e insuficiente» y sostuvo que la financiación era demasiado arriesgada.

Riesgos regulatorios y presión política

Aunque Netflix cuenta con el apoyo de la junta de Warner Bros., enfrenta obstáculos regulatorios y políticos para concretar la adquisición. La senadora demócrata Elizabeth Warren (Massachusetts) describió la oferta como una “pesadilla antimonopolio”. En paralelo, Netflix ha tomado medidas para tranquilizar a su personal, asegurando que la operación no implicará el cierre de estudios.

Préstamos puente: cómo funcionan y quién los puso

Los préstamos puente cubren déficits de financiación inmediata y son habituales en procesos de compra: suelen reemplazarse semanas o meses después por deuda más permanente y económica, a menudo distribuida entre más prestamistas. Además, permiten a los bancos construir relaciones comerciales para futuros mandatos mejor remunerados; con la reciente calma en mercados crediticios, la competencia bancaria ha sido intensa por las pocas operaciones que se han materializado.

Entre los bancos que proporcionaron a Netflix el préstamo puente sin garantía están Wells Fargo & Co., BNP Paribas SA y HSBC Holdings Plc.

Fuente: xStation 5

Vencimientos y próximos pasos de financiación

La nueva deuda anunciada el lunes vence en plazos escalonados. Si la adquisición avanza, la línea de crédito revolvente vencerá en 2030 o tres años después de la formalización de la operación (lo que ocurra primero). Los préstamos a plazo con desembolso diferido vencen a dos y tres años, respectivamente.

Es probable que Netflix recurra a los mercados de capital para reducir aún más su línea puente y extender vencimientos. En ese escenario, el mercado espera una emisión con grado de inversión, dado que Netflix tiene calificación A3 en Moody’s Ratings y A en S&P Global Ratings. La compañía dependió del mercado de bonos basura en sus primeros años, pero accedió a financiación más barata cuando se consolidó como blue chip en 2023.

Apertura de Mercado en EE.UU.: el capital vuelve a abandonar las acciones vinculadas a memorias. Wall Street abre bajo presión

🔴ANÁLISIS VISIÓN SEMANAL (13.07.2026)

Claves del Día: SK Hynix se desploma 15% y golpea al Nasdaq 100

¿Qué informes de resultados estarán en el punto de mira esta semana?❓ (13.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "