- El BPA de 1,23 dólares batió ampliamente el consenso de 0,76 dólares, pero el 86% de ese crecimiento interanual está explicado por la comisión de terminación de 2.800 millones de dólares de Warner Bros.

- El free cash flow de 5.090 millones de dólares casi duplicó las estimaciones de 2.670 millones.

- La guía del segundo trimestre decepcionó en márgenes: EPS de 0,78 dólares frente a 0,84 dólares esperados y margen operativo del 32,6% frente al 34,4% estimado.

- El BPA de 1,23 dólares batió ampliamente el consenso de 0,76 dólares, pero el 86% de ese crecimiento interanual está explicado por la comisión de terminación de 2.800 millones de dólares de Warner Bros.

- El free cash flow de 5.090 millones de dólares casi duplicó las estimaciones de 2.670 millones.

- La guía del segundo trimestre decepcionó en márgenes: EPS de 0,78 dólares frente a 0,84 dólares esperados y margen operativo del 32,6% frente al 34,4% estimado.

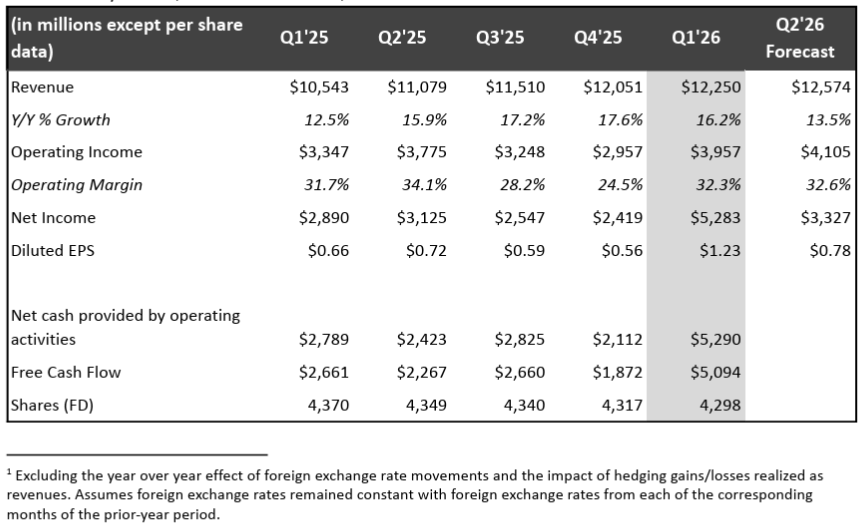

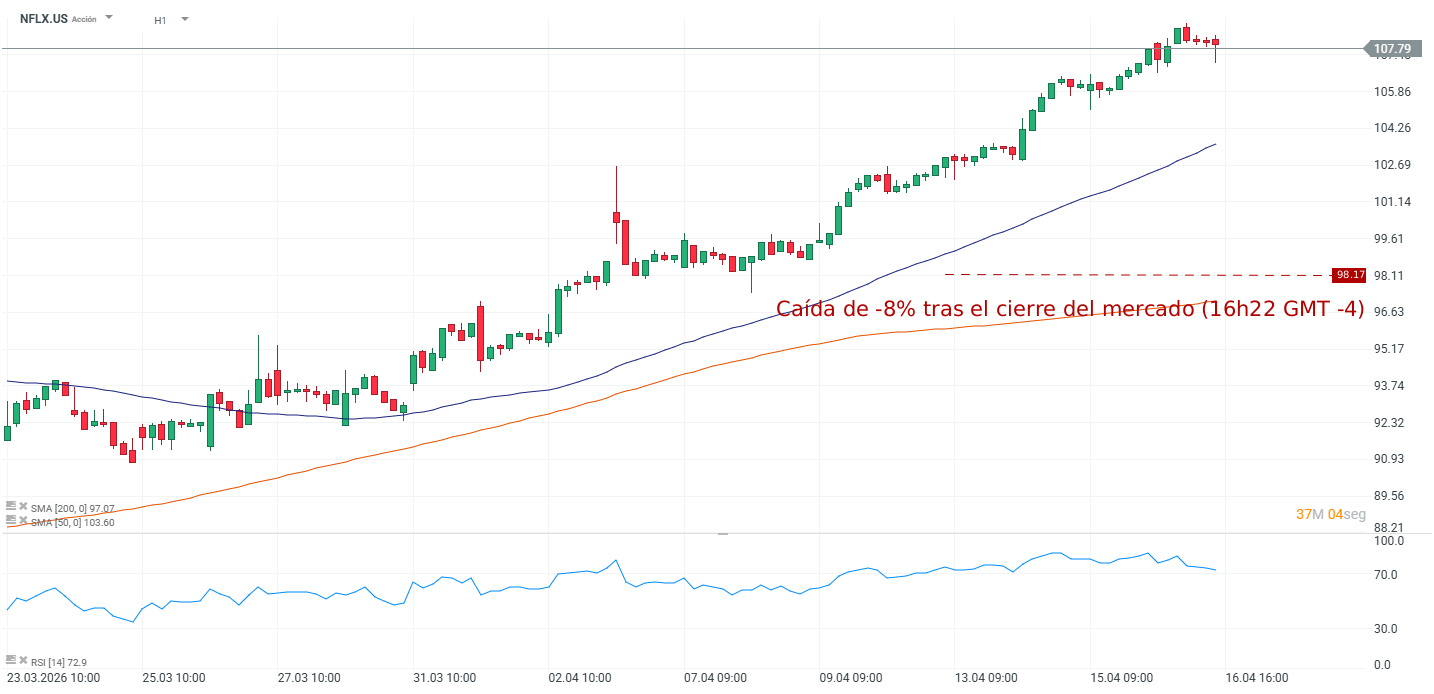

Netflix (NFLX.US) reportó el miércoles un BPA de 1,23 dólares que batió ampliamente el consenso de 0,76 dólares. Los ingresos de 12.250 millones superaron los 12.170 millones estimados y el free cash flow de 5.090 millones casi dobló las previsiones. Sin embargo las acciones cayeron un 8% tras el cierre del mercado, debido a una guía del segundo trimestre que quedó por debajo del consenso en los indicadores más relevantes para el mercado.

Los resultados

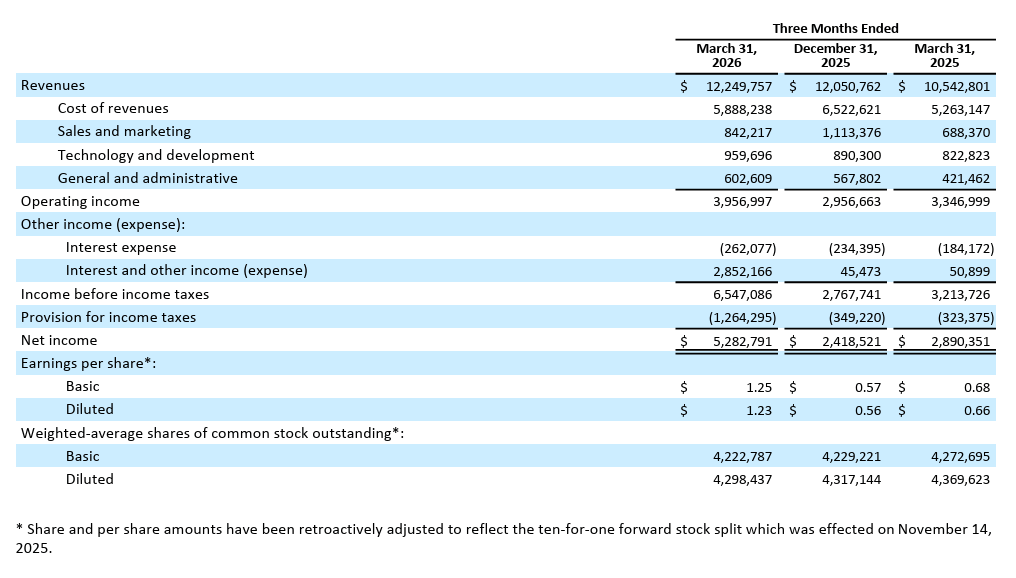

El BPA de 1,23 dólares incluye 2.800 millones de dólares que corresponden a la comisión de terminación cobrada tras el abandono de la operación con Warner Bros. Sin ese efecto puntual, el beneficio neto habría sido aproximadamente 2.480 millones y el BPA diluido cercano a los 0,57 dólares, por debajo del consenso GAAP de 1,34 dólares que incorporaba esa comisión. La comisión es un ingreso real que Netflix cobró, pero es extraordinario y no recurrente.

Tabla de resultados de Netflix. Fuente: Carta de los accionista de Netflix.

Lo que sí refleja el negocio operativo con precisión es el margen operativo del 32,3% y el beneficio operativo de 3.957 millones de dólares, ambos ligeramente por encima de las estimaciones. Los ingresos de 12.250 millones con un crecimiento del 16% interanual, 14% en términos neutrales de divisa, fueron impulsados por expansión de membresías, alzas de precios y crecimiento de la publicidad. LATAM lideró regionalmente con un 19% reportado, APAC creció un 20% y EMEA mostró la divergencia más llamativa, con un 17% reportado pero solo 12% en moneda neutral, señal del impacto del dólar fuerte sobre los ingresos europeos.

El free cash flow de 5.094 millones es el número más relevante para los inversores de largo plazo. Incluso ajustando por Warner, la generación operativa mejoró respecto al año anterior. La guía de FCF para el año completo sube a 12.500 millones desde los 11.000 millones anteriores, el incremento es en parte Warner pero también refleja la mejora estructural en generación de caja del negocio.

La guía que desencadenó la caída del 8%

Para el segundo trimestre Netflix guía un BPA de 0,78 dólares frente al consenso de 0,84 dólares, ingresos de 12.570 millones frente a los 12.640 millones esperados y un margen operativo del 32,6% frente al 34,4% del consenso. Tres misses simultáneos en la guía en una acción que cotizaba con múltiplos que descontaban ejecución perfecta, eso explica el castigo del after-hours.

Fuente: xStation5.

El crecimiento de la amortización de contenido será mayor en el primer semestre porque los grandes lanzamientos, Bridgerton S4, One Piece S2, el World Baseball Classic en Japón, se concentraron en el primer trimestre. La compañía anticipa que esa amortización desacelerará a tasas de un dígito medio-alto en el segundo semestre, lo que permitirá recuperar margen en el tercer y cuarto trimestre para alcanzar el objetivo anual del 31,5%. La guía de ingresos para el año completo de entre 50.700 y 51.700 millones con un crecimiento del 12-14% permanece sin cambios, la dirección no está rebajando sus expectativas anuales, solo trasladando el perfil de costos.

La pregunta que el mercado se hace es si esa recuperación de margen en el segundo semestre se producirá tal como está prometida. Si los trimestres tercero y cuarto confirman la trayectoria, la caída del after-hours habrá sido una sobrerreacción. Si no, la guía anual también tendrá que revisarse a la baja.

Las tres apuestas del próximo ciclo

La carta a accionistas revela con claridad dónde está construyendo Netflix su próxima capa de crecimiento. El negocio publicitario ya representa el 60% de los nuevos registros en los países con tier publicitario y avanza hacia los 3.000 millones de dólares en ingresos para 2026, el doble del año anterior. La compañía trabaja con más de 4.000 anunciantes, un incremento del 70% interanual.

Tabla con el balance consolidado de las operaciones de Netflix. Fuente: Carta a los accionista de Netflix.

Los eventos en vivo están demostrando ser un motor de adquisición de membresías más potente de lo anticipado. El World Baseball Classic exclusivo para Japón generó 31,4 millones de espectadores, se convirtió en el programa más visto en la historia de Netflix en ese país y situó a Japón como el mayor contribuyente al crecimiento de membresías del trimestre en todo el mundo. La pelea Tyson Fury contra Anthony Joshua está en el pipeline para el segundo semestre.

La IA generativa se está integrando en el proceso creativo con la adquisición de InterPositive, la empresa de tecnología cinematográfica fundada por Ben Affleck, como señal más concreta de que Netflix apuesta por hacer su mayor área de gasto, el contenido, más eficiente. Simultáneamente, el relanzamiento de la experiencia móvil con un feed de video vertical al estilo TikTok a finales de mes apunta a recuperar tiempo de pantalla en los usuarios más jóvenes que migran hacia plataformas de video corto.

Reed Hastings cierra un capítulo

La carta incluye el anuncio de que Reed Hastings no se presentará a la reelección en el consejo en la junta de junio para enfocarse en su filantropía. Hastings co-fundó Netflix, lo lideró durante décadas y construyó la cultura de innovación que la compañía describe como su ventaja competitiva más duradera. Los co-CEOs Ted Sarandos y Greg Peters asumirán el liderazgo sin él, una transición que el mercado procesará con atención en los próximos trimestres dado que Hastings era la figura más asociada con la identidad estratégica de la empresa.

El resultado neto del trimestre es que Netflix demostró que su negocio operativo crece de forma sólida, margen del 32,3%, crecimiento de ingresos del 16%, FCF récord, pero que el pico de inversión en contenido del primer semestre comprimirá los márgenes en el segundo trimestre antes de la recuperación prometida. La guía para el año completo sin cambios es la señal más importante de que la dirección no está viendo deterioro estructural. El mercado decidió no creerle del todo, al menos por ahora.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "