- Oracle reportó BPA Non-GAAP de $2.11 vs estimado $1.97 (supera en +$0.14) con margen operativo del 45% vs 43.5% esperado; los ingresos ajustados de US$19.180M superaron en US$90M al consenso y crecieron 20.6% interanual.

- Los ingresos totales de nube llegaron a US$9.910M, US$90M por debajo del consenso de US$10.000M; OCI (infraestructura) superó estimados con US$5.790M, pero aplicaciones en la nube quedó por debajo en aproximadamente US$160M.

- Los RPOs (contratos firmados pendientes de entrega) llegaron a US$638.000M vs US$589.500M esperado y US$138.000M del año anterior; la guía de Q1 apunta a crecimiento de ingresos del 27-29% y EPS de US$1.72-1.76 vs consenso de US$1.69.

- Oracle reportó BPA Non-GAAP de $2.11 vs estimado $1.97 (supera en +$0.14) con margen operativo del 45% vs 43.5% esperado; los ingresos ajustados de US$19.180M superaron en US$90M al consenso y crecieron 20.6% interanual.

- Los ingresos totales de nube llegaron a US$9.910M, US$90M por debajo del consenso de US$10.000M; OCI (infraestructura) superó estimados con US$5.790M, pero aplicaciones en la nube quedó por debajo en aproximadamente US$160M.

- Los RPOs (contratos firmados pendientes de entrega) llegaron a US$638.000M vs US$589.500M esperado y US$138.000M del año anterior; la guía de Q1 apunta a crecimiento de ingresos del 27-29% y EPS de US$1.72-1.76 vs consenso de US$1.69.

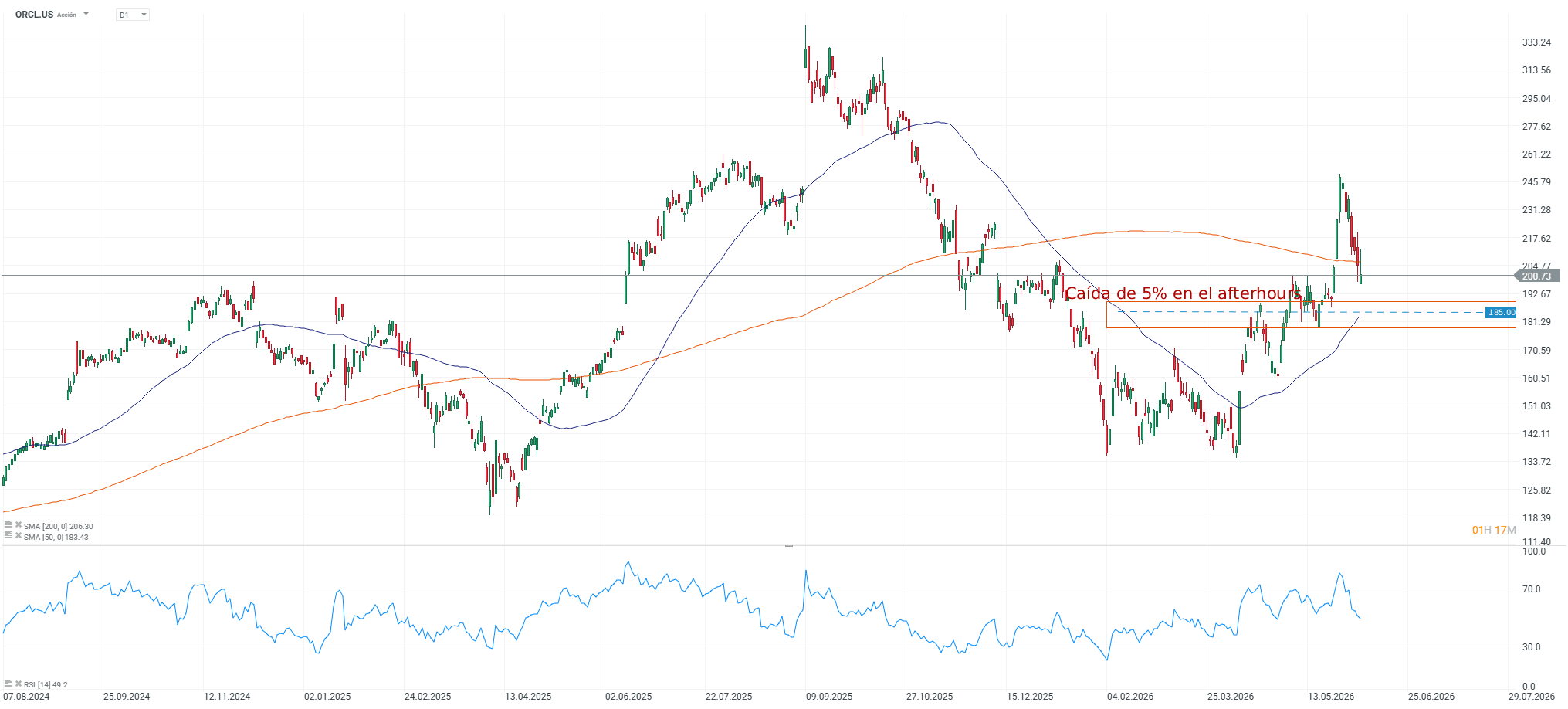

Los resultados de Oracle (ORCL.US) superaron al consenso en ganancias, en márgenes y en contratos futuros, sin embargo, la acción cayó 5% de todas formas. La línea de nube llegó a US$9.910M cuando el mercado esperaba cruzar los US$10.000M, y en la peor semana para las acciones de inteligencia artificial en meses, ese US$90M de diferencia fue todo lo que importó.

Los resultados del trimestre

- BPA Non-GAAP: US$2.11 vs US$1.97 est. → supera en +US$0.14 (+24.1% interanual vs US$1.70 del Q4 FY25)

- Ingresos ajustados: US$19.180M vs US$19.090M est. → supera en +US$90M (+20.6% interanual)

- Ingreso operativo ajustado: US$8.590M vs US$8.270M est. → supera en +US$320M

- Margen operativo ajustado: 45% vs 43.5% est. → supera en +150 puntos base

- Ingresos totales de nube (IaaS + SaaS): US$9.910M vs US$10.000M est. → por debajo en -US$90M

- OCI (infraestructura / IaaS): US$5.790M vs US$5.720M est. → supera en +US$70M (~90% interanual)

- Aplicaciones en nube (SaaS): US$4.120M vs ~US$4.280M est. → por debajo en ~-US$160M

- Ingresos de software: US$6.820M vs US$6.880M est. → por debajo en -US$60M

- Soporte de software: US$4.940M vs US$4.980M est. → por debajo en -US$40M

- Licencias de software: US$1.880M vs US$1.930M est. → por debajo en -US$50M

OCI, el segmento directamente vinculado a la demanda de inteligencia artificial, superó estimados y creció alrededor del 90% interanual. El faltante estuvo en las aplicaciones en la nube, el negocio de software como servicio que históricamente ha sido el núcleo rentable de Oracle. Ese segmento no está en el centro del ciclo de IA, lo que hace la caída más difícil de leer, porque puede ser ruido trimestral o puede ser una señal de presión competitiva en el negocio heredado justo cuando la empresa destina todo su capital al negocio nuevo.

Guía y contratos pendientes

- RPOs (contratos firmados pendientes de entrega): US$638.000M vs US$589.500M est. → supera en +US$48.500M; vs US$138.000M del año anterior (+362% interanual); vs US$553.000M del trimestre anterior (+US$85.000M en un trimestre)

- Q1 FY27 ingresos: guía +27% a +29% interanual en USD → por encima del consenso previo

- Q1 FY27 EPS Non-GAAP: US$1.72-1.76 vs US$1.69 est. → por encima del consenso

- Q1 FY27 EPS crecimiento: +17% a +20% interanual

El número de RPOs es el argumento más sólido a favor de Oracle, dado que US$638.000M en contratos firmados pendientes de entrega, cuadruplicando el nivel de un año atrás, indica que la demanda de infraestructura de inteligencia artificial no solo persiste sino que sigue acelerando. Lo que Oracle señaló en el trimestre anterior sigue vigente, gran parte de ese aumento está financiado con prepagos de clientes o con GPUs que los propios clientes compran y suministran a la compañía, lo que separa estructuralmente el riesgo de balance de Oracle del de un hyperscaler que construye infraestructura sin compromisos previos de pago.

La guía de Q1 con crecimiento de 27-29% interanual es una aceleración neta desde el 20.6% del trimestre que acaba de cerrar. Si esa guía se cumple, el mercado que esta noche castiga el resultado de nube estará mirando un negocio que acelera su crecimiento de ingresos trimestre a trimestre mientras el backlog contratado sigue en máximos históricos.

La reacción y el contexto de la semana

El Nasdaq (US100) acumulaba pérdidas en la sesión regular y los inversores llegaban a estos resultados hipersensibilizados tras el resultado de Broadcom (AVGO.US) la semana anterior. En ese ambiente, cualquier línea de nube por debajo del consenso activa el mismo reflejo de que si la demanda de inteligencia artificial no se convierte en ingresos al ritmo esperado, el ciclo de capital masivo que justifica las valoraciones actuales puede estar en riesgo. Que la diferencia sea de US$90M sobre US$10.000M, menos del 1%, no cambia la reacción en sesiones donde el sentimiento ya es frágil.

La pregunta que queda abierta es si el resultado negativo en aplicaciones de nube es estructural o puntual. Si es lo primero, la preocupación sobre si está Oracle abandonando márgenes altos por infraestructura de menor margen con concentración de cliente, si es verdad, una sola línea de US$160M por debajo de estimados en un trimestre donde el BPA superó en US$0.14, los márgenes batieron en 150 puntos base, los RPOs aceleraron a US$638.000M y la guía supera al consenso sugiere que la venta de aftermarket está leyendo el peor escenario de un resultado que tiene más capas.

Fuente: xStation5.

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

¿Por qué Warren Buffett está invirtiendo en Google?

Por qué los mercados resisten la guerra mejor de lo esperado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "