- Orlen reportó una utilidad neta de PLN 8,15 mil millones en el primer trimestre de 2026, un aumento cercano al 94% interanual y casi un 25% por encima de las expectativas del mercado.

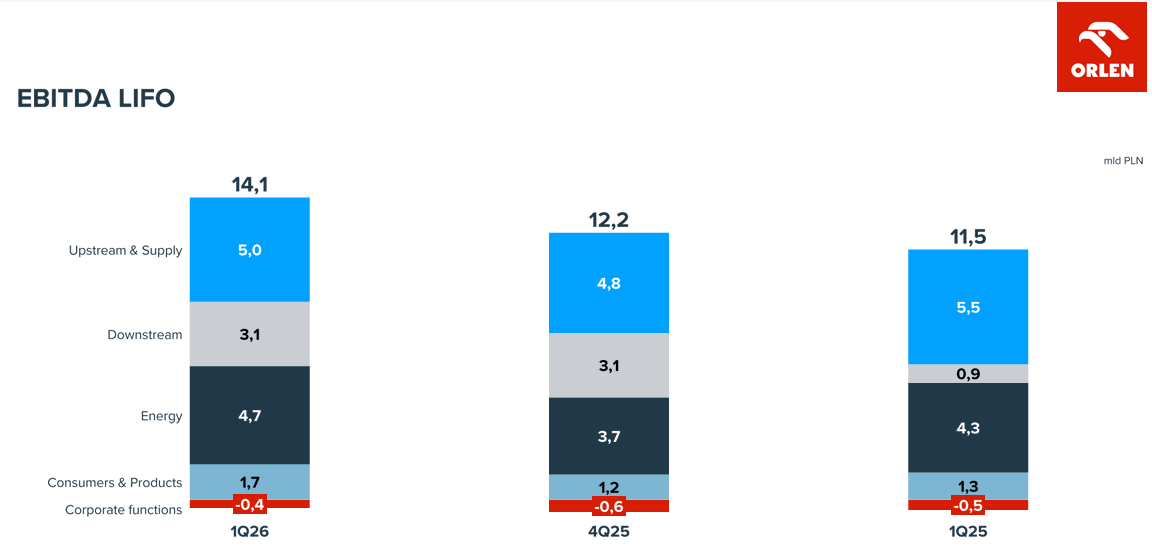

- El EBITDA ajustado LIFO aumentó hasta PLN 14,1 mil millones, superando las proyecciones de analistas en más de un 5%.

- Los ingresos del grupo alcanzaron PLN 75,8 mil millones, con la compañía superando prácticamente todos los consensos de mercado.

- Los mayores precios del petróleo y combustibles respaldaron sólidos resultados en los segmentos de refinación, energía y ventas minoristas.

- La administración recomendó un dividendo récord por PLN 9,3 mil millones, manteniendo al mismo tiempo elevados niveles de inversión.

- Las acciones de Orlen suben cerca de un 37% en el año y un 86% interanual, ligeramente por debajo del crecimiento interanual de utilidades de 94%.

- Orlen reportó una utilidad neta de PLN 8,15 mil millones en el primer trimestre de 2026, un aumento cercano al 94% interanual y casi un 25% por encima de las expectativas del mercado.

- El EBITDA ajustado LIFO aumentó hasta PLN 14,1 mil millones, superando las proyecciones de analistas en más de un 5%.

- Los ingresos del grupo alcanzaron PLN 75,8 mil millones, con la compañía superando prácticamente todos los consensos de mercado.

- Los mayores precios del petróleo y combustibles respaldaron sólidos resultados en los segmentos de refinación, energía y ventas minoristas.

- La administración recomendó un dividendo récord por PLN 9,3 mil millones, manteniendo al mismo tiempo elevados niveles de inversión.

- Las acciones de Orlen suben cerca de un 37% en el año y un 86% interanual, ligeramente por debajo del crecimiento interanual de utilidades de 94%.

Los resultados del grupo estuvieron impulsados principalmente por el fuerte aumento de los precios del petróleo tras la escalada del conflicto en Medio Oriente y el bloqueo del Estrecho de Ormuz, una ruta clave para el transporte global de crudo. Como resultado, la compañía no solo mejoró la rentabilidad en sus segmentos de combustibles y energía, sino que también mostró una posición financiera muy sólida pese a un entorno de mercado excepcionalmente volátil. Es importante destacar que Orlen también está reportando crecimiento en márgenes no relacionados con combustibles, algo que debería ser interpretado positivamente por los inversores.

La fuerte mejora en rentabilidad justifica el reciente rally bursátil y, si los precios del petróleo permanecen cerca de USD 100 por barril durante la segunda mitad del año, la compañía podría encaminarse hacia el mejor ejercicio de su historia.

Fuente: Orlen

La geopolítica y el alza del petróleo impulsaron el trimestre récord de Orlen

El primer trimestre de 2026 dejó en evidencia cuán estrechamente ligado sigue estando el desempeño de Orlen a los mercados globales de materias primas. El aumento de las tensiones geopolíticas en Medio Oriente y el bloqueo del Estrecho de Ormuz provocaron un fuerte incremento en los precios del petróleo, con el precio promedio del Brent alcanzando USD 81,1 por barril frente a USD 75,7 un año antes. Para marzo, los mercados ya comenzaban a descontar escenarios donde el petróleo podría avanzar hacia los USD 100–120 por barril.

Para Orlen, esto se tradujo en un importante impulso de rentabilidad. El grupo generó PLN 14,1 mil millones en EBITDA ajustado LIFO y PLN 8,15 mil millones de utilidad neta, marcando su mejor trimestre desde comienzos de 2023. Lo que destaca aún más es la magnitud con la que la compañía superó las expectativas de analistas. El consenso de mercado apuntaba a utilidades netas de aproximadamente PLN 6–6,5 mil millones, mientras que el resultado real fue casi 25% superior.

El sólido contexto macroeconómico también llevó los precios de combustibles en Polonia hacia niveles récord. El diésel se acercó temporalmente a PLN 8 por litro, mientras la gasolina Pb95 avanzó cerca de PLN 7. El gobierno respondió con límites temporales de precios y reducciones tributarias, mientras paralelamente comenzó a trabajar en un impuesto extraordinario dirigido a compañías energéticas.

La fortaleza del balance de Orlen también merece atención. La compañía generó PLN 8,5 mil millones en flujo de caja operativo mientras mantuvo una relación deuda neta/EBITDA prácticamente en cero. Esto permitió financiar simultáneamente un dividendo récord y continuar con inversiones superiores a PLN 5 mil millones solo durante el trimestre.

Los segmentos de negocio confirmaron la fortaleza del modelo integrado de Orlen

Los resultados del primer trimestre volvieron a confirmar que la principal ventaja competitiva de Orlen sigue siendo su estructura diversificada de negocios. El mayor aporte provino del segmento Upstream & Supply, que generó cerca de PLN 5 mil millones en EBITDA, beneficiándose directamente de los elevados precios de materias primas. El segmento energético también entregó resultados muy sólidos, reportando PLN 4,7 mil millones en EBITDA impulsados por mayores niveles de producción eléctrica y térmica.

También se observó una mejora significativa en el segmento Consumers & Products, que incluye ventas minoristas de combustibles, gas y electricidad. El EBITDA de esta división aumentó hasta PLN 1,7 mil millones desde PLN 0,8 mil millones en el trimestre anterior. Las ventas de combustibles crecieron 2% interanual, las ventas de gas aumentaron 11% y las ventas de electricidad avanzaron 14%.

Las operaciones de refinación también permanecieron excepcionalmente sólidas, con el procesamiento total de crudo alcanzando 9,4 millones de toneladas. Al mismo tiempo, el negocio petroquímico continuó operando en un entorno de mercado más desafiante, mostrando que no todos los segmentos se beneficiaron por igual del alza de materias primas.

Uno de los elementos más interesantes del reporte fue el cambio en la metodología de reporte de márgenes de refinación. Orlen reemplazó su indicador anterior por una nueva métrica de margen de refinación CEE, que según la compañía refleja de mejor manera las condiciones reales del mercado tras el estallido del conflicto en Medio Oriente. La metodología actualizada redujo materialmente los niveles históricos de márgenes previamente reportados, lo que podría interpretarse como una presentación más conservadora y realista de la rentabilidad del negocio de refinación.

Orlen incrementa ventas e inversiones pese a la presión de mercado

Los últimos datos muestran que la mejora en desempeño de la compañía fue impulsada por mucho más que simplemente mayores precios del petróleo. Orlen entregó crecimiento respaldado por incrementos tangibles en volúmenes de ventas en prácticamente todas las áreas relevantes del negocio, desde combustibles y gas hasta fertilizantes y electricidad. Esto es particularmente importante porque sugiere que los mejores resultados de la compañía no fueron únicamente consecuencia de un shock temporal de precios de materias primas.

Los márgenes sobre productos refinados mejoraron especialmente con fuerza. Los precios del diésel aumentaron 25% interanual, los precios del combustible para aviación se dispararon 40%, mientras que el fuel oil liviano avanzó 21%. Esto creó un entorno altamente favorable para el segmento downstream, beneficiado tanto por mejores precios como por mayores volúmenes vendidos.

La estructura de crecimiento de ventas también merece atención. Orlen incrementó sus ventas de LPG en 35% interanual, fertilizantes en 17%, PVC en 38% y PTA en 33%. Esto sugiere que la mejora en condiciones de mercado se extendió más allá del negocio tradicional de combustibles hacia segmentos petroquímicos e industriales, que habían permanecido bajo presión por la débil demanda europea durante trimestres anteriores.

Otro factor positivo fue la caída en costos operacionales. Los gastos operativos totales disminuyeron en PLN 2,6 mil millones interanualmente, principalmente debido a menores costos de compra de gas natural y petróleo crudo. Como resultado, el grupo mejoró su rentabilidad no solo mediante mayores precios de productos, sino también gracias a una estructura de costos más favorable.

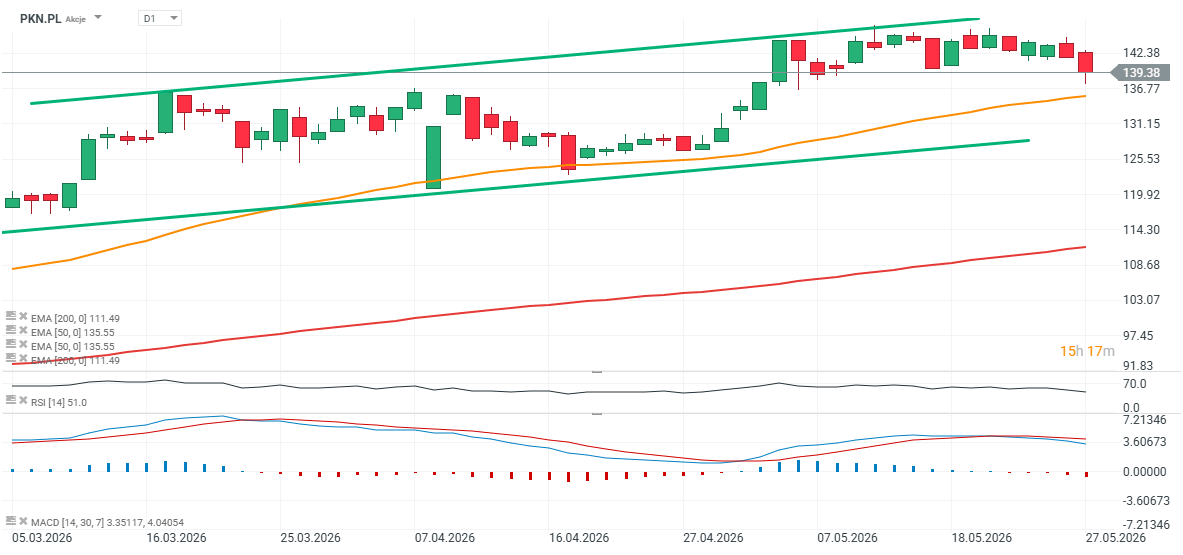

Acciones de Orlen (PKN.PL)

Las acciones de Orlen han experimentado una moderada pérdida de impulso en las últimas semanas, aunque los resultados excepcionalmente sólidos de la compañía probablemente respalden un nuevo movimiento hacia máximos históricos tras la apertura de la sesión de hoy en Polonia. Por otro lado, los precios del petróleo retrocedieron ligeramente durante el segundo trimestre, lo que sugiere que repetir resultados tan extraordinarios podría ser difícil, aunque no imposible, durante el trimestre actual.

Los niveles clave de soporte de corto plazo se ubican cerca de PLN 135 y PLN 128 por acción, correspondientes a la EMA50 y al límite inferior del canal alcista de negociación. Mientras tanto, el soporte de largo plazo de la EMA200 permanece casi 30% por debajo del precio actual de la acción. La resistencia está definida por los máximos recientes cercanos a PLN 147 por acción y el límite superior del canal alcista de precios.

Fuente: xStation5

Eryk Szmyd Analista de Mercados Financieros en XTB

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

Pfizer ya no depende solo del COVID: la empresa presenta resultados sólidos 💰

Resultados de Palantir: altas expectativas y alzas aún mayores

Previa de AMD: el mercado ya descontó el éxito. Ahora la empresa debe cumplir

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "