- El peso colombiano se fortalece por carry alto tasas restrictivas y menor prima de riesgo

- El giro político favorable al mercado mejora la percepción sobre los activos colombianos

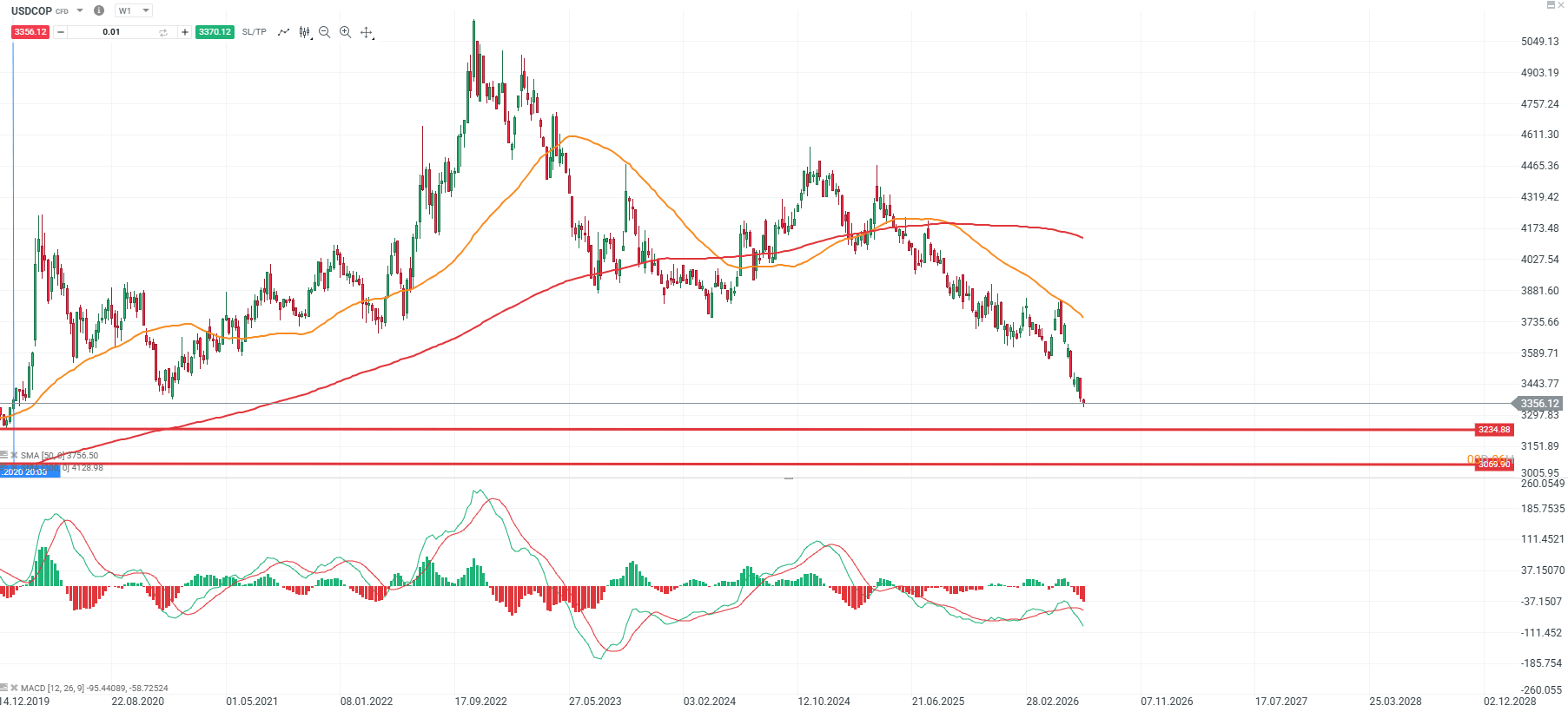

- El USDCOP mantiene presión bajista mientras siga bajo la zona de 3500 a 3550

- El peso colombiano se fortalece por carry alto tasas restrictivas y menor prima de riesgo

- El giro político favorable al mercado mejora la percepción sobre los activos colombianos

- El USDCOP mantiene presión bajista mientras siga bajo la zona de 3500 a 3550

El peso colombiano se ha convertido en una de las historias más llamativas de los mercados emergentes. No porque Colombia haya resuelto de golpe todos sus problemas, sino porque el mercado ha encontrado una combinación muy potente: tasas altas, giro político más favorable al mercado, dólar menos dominante en algunos tramos, entrada de carry trade y una moneda que venía con mucho castigo acumulado. En divisas emergentes, a veces no hace falta que el país sea perfecto. Basta con que deje de parecer tan problemático como el precio descontaba.

El peso colombiano alcanza niveles no vistos desde 2021

El USD/COP ha llegado a moverse cerca de 3.350 pesos por dólar, niveles que no se veían desde 2021. En la práctica, eso significa que el peso colombiano está en su zona más fuerte en varios años y que ha superado a buena parte de sus pares regionales. El real brasileño, el peso mexicano y el peso chileno también han tenido momentos positivos, pero el peso colombiano ha destacado por la violencia del movimiento. No es solo una apreciación ordenada. Es una revalorización que mezcla fundamentos, política y posicionamiento.

El carry trade impulsa al peso colombiano

La primera explicación es el carry. Colombia ofrece una rentabilidad nominal muy superior a la de muchas economías comparables. El Banco de la República elevó recientemente la tasa efectiva hasta el 12%, tras una subida de 75 puntos básicos, en un contexto de inflación más persistente de lo esperado. Para un inversor global, una divisa que paga un 12% resulta muy atractiva si además el tipo de cambio se estabiliza o se aprecia. Esa es la base del carry trade: comprar monedas de alta rentabilidad mientras el mercado no perciba un riesgo de devaluación inmediata.

Aquí está la diferencia frente a otras monedas de Latam. México también ofrece carry, pero Banxico lleva más tiempo en una fase de normalización y el peso mexicano ya había sido una moneda muy comprada durante años. Brasil también paga bien, pero el real está más expuesto a dudas fiscales, ruido político y expectativas de recortes. Chile depende más del cobre y tiene una tasa menos atractiva. Colombia, en cambio, combina tasa alta, sorpresa política positiva y una moneda que venía menos saturada en portafolios globales. Esa mezcla puede generar movimientos muy rápidos.

La inflación refuerza la expectativa de tasas altas

La segunda explicación es la inflación. A primera vista puede sonar contradictorio: una inflación más alta debería ser mala para una divisa. Pero en el corto plazo puede fortalecerla si obliga al banco central a mantener o subir tasas. La inflación anual en Colombia subió al 6,14% en junio, el nivel más alto desde julio de 2024, y volvió a situarse por encima del 6% tras muchos meses de moderación. Los alimentos subieron un 6,83% anual y restaurantes y hoteles avanzaron un 9,59%, mostrando presiones internas todavía persistentes. Esa inflación es un problema para la economía real, pero para la divisa refuerza la idea de que BanRep no puede relajarse pronto.

Ese es uno de los puntos clave del peso colombiano: el mercado está comprando una divisa con tasas reales relativamente atractivos y con un banco central obligado a defender credibilidad. No es una situación cómoda para consumidores o empresas endeudadas, pero sí es atractiva para capital financiero de corto plazo. Mientras el mercado crea que BanRep seguirá siendo restrictivo, el peso conserva apoyo. El riesgo, por supuesto, es que ese mismo carry trade se vuelva demasiado concurrido. Cuando todos entran por la rentabilidad, también pueden salir todos si cambia el sentimiento.

El giro político mejora la percepción de Colombia

La tercera explicación es política. La victoria de Abelardo de la Espriella en la segunda vuelta presidencial cambió la lectura de Colombia para muchos inversores. El mercado interpretó su triunfo como una posible transición hacia una agenda más favorable a empresa privada, inversión, seguridad, petróleo y disciplina económica. Según el conteo inicial citado por Reuters, De la Espriella obtuvo el 49,66% frente al 48,70% de Iván Cepeda, una victoria estrecha pero suficiente para cambiar el tono de los activos colombianos.

El mercado no está diciendo que el nuevo gobierno lo vaya a tener fácil. Está diciendo que el peor escenario político parece menos probable. Esa diferencia es importante. Colombia sigue teniendo problemas fiscales serios, deuda elevada, presión social y necesidad de ajustes difíciles. Pero el mercado de divisas reacciona mucho a los cambios de expectativas. Si antes descontaba más riesgo de intervencionismo, menor inversión petrolera o deterioro fiscal, y ahora empieza a descontar una agenda más pragmática, el peso se beneficia antes de que los resultados aparezcan.

Petróleo, flujos y menor liquidez amplifican el movimiento

La cuarta explicación es el petróleo, aunque aquí hay que matizar. Colombia es exportador de crudo, así que normalmente un petróleo alto ayuda a la balanza externa y a los ingresos fiscales. Pero últimamente el petróleo ha caído por la desescalada geopolítica y la normalización parcial de Ormuz. Eso, en teoría, podría restar apoyo al peso. Sin embargo, el COP ha seguido fuerte porque los otros motores han pesado más: carry, política y flujo hacia emergentes. Si el Brent se estabiliza en niveles razonables, el daño para Colombia es limitado. Si cae demasiado y se mantiene bajo, la historia cambiaría.

La quinta explicación es el posicionamiento regional. El peso colombiano no partía de la misma situación que el peso mexicano. El MXN lleva años siendo una moneda favorita de carry trade global, muy líquida y muy seguida. Eso la hace fuerte, pero también más conocida. El COP, en cambio, puede moverse más cuando el mercado cambia de opinión porque es menos profundo y más sensible a flujos. Cuando entran dólares buscando exposición local, el fortalecimiento puede ser más violenta. Esa menor liquidez relativa amplifica el movimiento.

También ayuda que Colombia venía con mucha prima de riesgo. Durante los últimos años, el mercado penalizó al país por incertidumbre fiscal, política, reformas, petróleo, seguridad y ruido institucional. Cuando una moneda cotiza con mucha desconfianza acumulada, cualquier mejora puede generar un repricing fuerte. Eso es lo que estamos viendo: no es solo que Colombia guste mucho; es que gustaba muy poco y ahora gusta algo más. En mercado, esa diferencia puede mover mucho más de lo que parece.

Colombia frente a Brasil, México y Chile

La comparación con Brasil es útil. El real ha subido en 2026, pero los inversores siguen vigilando el frente fiscal y la trayectoria de tasas. Reuters recogía que el real acumulaba una subida cercana al 6,2% en el año, aunque la encuesta de divisas esperaba cierta depreciación a 12 meses hacia 5,30 por dólar desde niveles próximos a 5,16. Brasil tiene tamaño, liquidez y carry, pero también mucha sensibilidad a política fiscal. Colombia, por ahora, está recibiendo el beneficio de la duda post electoral.

Frente a México, la diferencia es otra. El peso mexicano sigue siendo una moneda muy sólida por nearshoring, remesas, liquidez y carry, pero el mercado ya conoce esa historia. Además, México está más directamente expuesto al ciclo estadounidense y a la política comercial de Washington. Colombia tiene más riesgo, pero precisamente por eso ofrece más beta cuando el sentimiento mejora. El COP no es necesariamente “mejor” que el MXN; es más sensible a una mejora de expectativas.

Frente a Chile, el peso colombiano se ha visto favorecido por una política monetaria mucho más atractiva. El peso chileno depende mucho del cobre, China y expectativas de crecimiento global. Si el cobre sube, el CLP puede hacerlo bien, pero su carry no compite con el colombiano. En un entorno donde los inversores buscan rendimiento real y diferenciales de tasas, Colombia gana terreno.

USD/COP enfrenta una zona técnica exigente

La gran pregunta es si el movimiento puede continuar. Técnicamente, mientras el USD/COP siga por debajo de 3.500-3.550, la presión sigue favoreciendo al peso. La zona de 3.350-3.400 es ya una referencia muy exigente porque el movimiento ha sido rápido. Si el dólar frente al peso pierde con claridad esa zona, el mercado podría intentar extender la apreciación. Pero si el USD/COP recupera 3.500, habría que empezar a pensar en toma de beneficios del rally del peso. No sería necesariamente un cambio estructural, pero sí una señal de que el movimiento se ha adelantado demasiado.

Fuente: xStation5

Riesgos para el peso colombiano

El riesgo principal es que el carry se convierta en una operación masiva. Las monedas que lideran Latam suelen atraer dinero rápido, pero también se vuelven vulnerables a cualquier cambio de humor global. Si el dólar estadounidense vuelve a fortalecerse, si los yields suben, si el petróleo cae demasiado o si el nuevo gobierno decepciona en materia fiscal, el peso puede corregir con fuerza. En monedas emergentes, las subidas verticales suelen traer volatilidad vertical.

El segundo riesgo es fiscal. La victoria de De la Espriella puede mejorar la percepción, pero no elimina la necesidad de ajuste. Colombia necesita disciplina presupuestaria, credibilidad en deuda y una estrategia clara para ingresos fiscales, gasto y petróleo. Si el mercado empieza a ver promesas difíciles de financiar o choques con el Congreso, el peso perderá parte del premio político. La divisa ya ha comprado esperanza. Ahora necesita ejecución.

El tercer riesgo es que la inflación alta termine siendo mala noticia si erosiona crecimiento. Al principio, la inflación sostiene el carry porque obliga al banco central a tasas altas. Pero si esas tasas empiezan a frenar demasiado consumo, crédito e inversión, el mercado puede cambiar de lectura. Lo que hoy parece atractivo por rentabilidad puede convertirse mañana en preocupación por actividad. Esa es la frontera delicada del COP.

El peso colombiano lidera Latam, pero necesita ejecución

Mi lectura es que el peso colombiano lidera Latam por una combinación muy específica: carry alto, banco central restrictivo, inflación persistente, giro político favorable al mercado, menor prima de riesgo y entrada de flujos hacia una moneda menos saturada que el peso mexicano o el real. Es un movimiento con fundamentos, pero también con mucho posicionamiento.

La parte positiva es que Colombia ha dejado de ser solo una historia de riesgo. La parte peligrosa es que el mercado puede estar comprando demasiado rápido una mejora que todavía tiene que demostrarse. Mientras BanRep mantenga tasas altos, el nuevo gobierno transmita disciplina fiscal y el dólar global no vuelva a dominar, el peso puede seguir fuerte. Pero después de una apreciación tan rápida, la pregunta ya no es solo por qué sube. La pregunta es cuánto de esa buena noticia ya está en precio.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "