- La caída del petróleo responde al desmonte de la prima geopolítica asociada a Ormuz

- La zona de 70 a 72 dólares es el principal soporte técnico para el Brent

- Más oferta iraní y menores riesgos logísticos presionan al crudo a la baja

- La caída del petróleo responde al desmonte de la prima geopolítica asociada a Ormuz

- La zona de 70 a 72 dólares es el principal soporte técnico para el Brent

- Más oferta iraní y menores riesgos logísticos presionan al crudo a la baja

El petróleo ha dejado de descontar el miedo y ha empezado a cotizar la normalización. Ese cambio parece pequeño, pero en mercado es enorme. Hace apenas unas semanas el Brent se movía como si el Estrecho de Ormuz pudiera convertirse en una cicatriz permanente sobre la oferta mundial. Hoy el barril cae porque el mercado empieza a pensar lo contrario: que los flujos vuelven, que Irán puede exportar más, que los buques cruzan con menos tensión y que la prima geopolítica que había sostenido el precio se está evaporando con rapidez. No es solo una caída. Es un desmontaje de la operación de guerra.

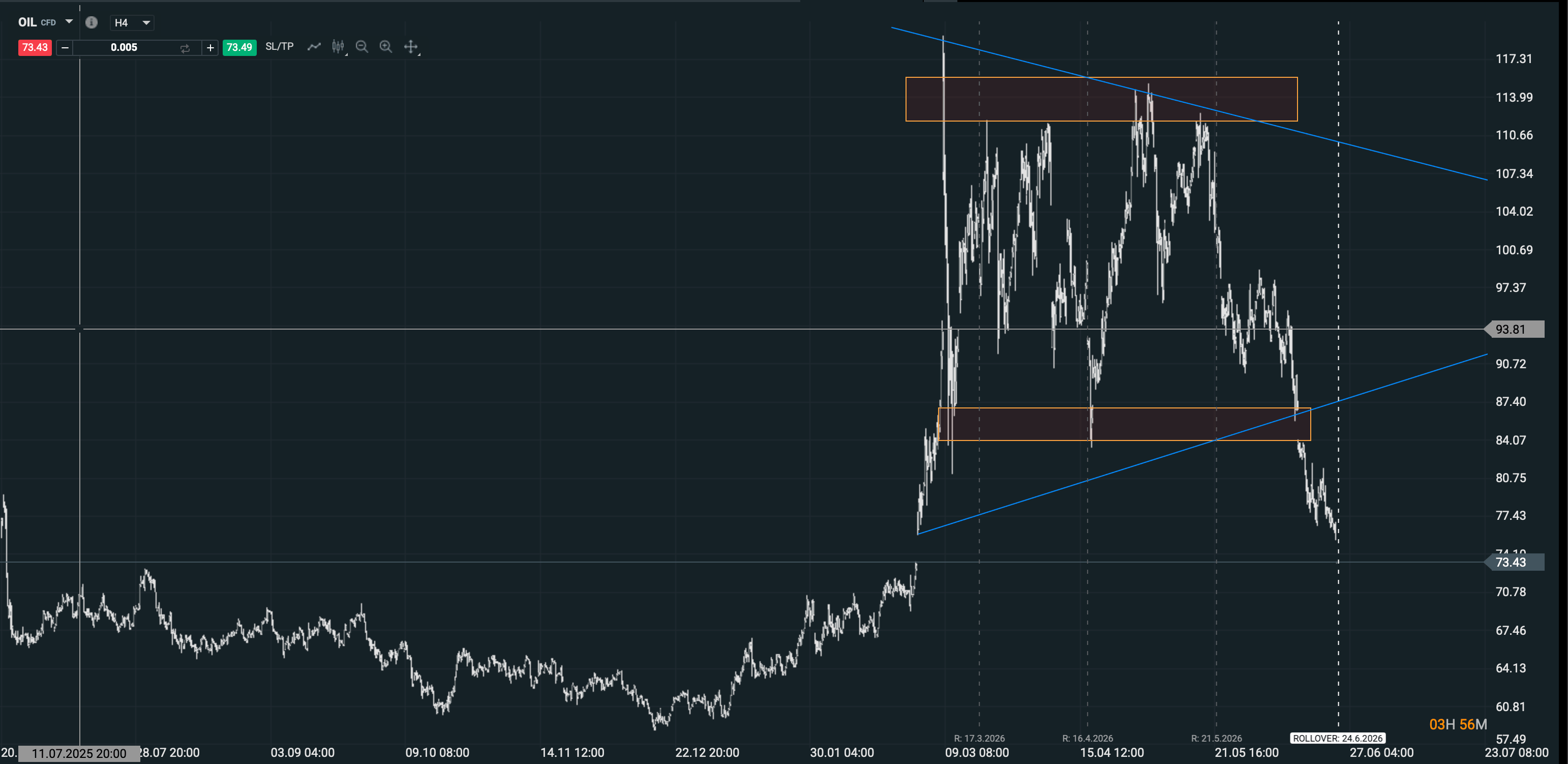

El Brent cae hacia la zona de 73 dólares, mientras el WTI se mueve rompiendo los 70 dólares. El movimiento es importante porque rompe los mínimos de los últimos días, una referencia técnica que veníamos vigilando. Mientras el precio se mantuvo por encima, todavía podía defenderse la idea de una pausa dentro de la caída. Pero al perder esa zona, el mercado confirma que el tramo bajista sigue abierto y que el precio busca una zona de equilibrio más abajo. Ahora la parada lógica está entre 70 y 72 dólares, que es donde el crudo podría intentar estabilizarse después de una liquidación tan vertical.

Ormuz vuelve a ser la clave del mercado

La razón fundamental más evidente es Ormuz. El tráfico de petroleros por el Estrecho ha mejorado, Omán ha anunciado medidas para facilitar el tránsito y el mercado físico empieza a descontar que el cuello de botella se está relajando. Además, la expectativa de una exención temporal de sanciones de Estados Unidos a Irán durante 60 días abre la puerta a más crudo iraní en el mercado. Eso es exactamente lo contrario de lo que se cotizaba durante la fase más caliente del conflicto. Antes el riesgo era falta de barriles. Ahora el riesgo empieza a ser exceso de barriles.

Aquí está la clave de lo que hemos comentado últimamente: el crudo no cae porque el mundo se haya quedado sin demanda de repente. Cae porque desaparece la prima de interrupción. Durante la guerra, el mercado pagaba un seguro por el riesgo de que Ormuz siguiera bloqueado o semibloqueado. Si ese seguro deja de ser necesario, el precio lo descuenta de golpe. Por eso el movimiento ha sido tan agresivo. No estamos viendo una caída lenta por deterioro económico. Estamos viendo una repricing rápido de riesgo geopolítico, oferta y expectativas de inventarios.

Goldman Sachs e IEA apuntan a un mercado más equilibrado

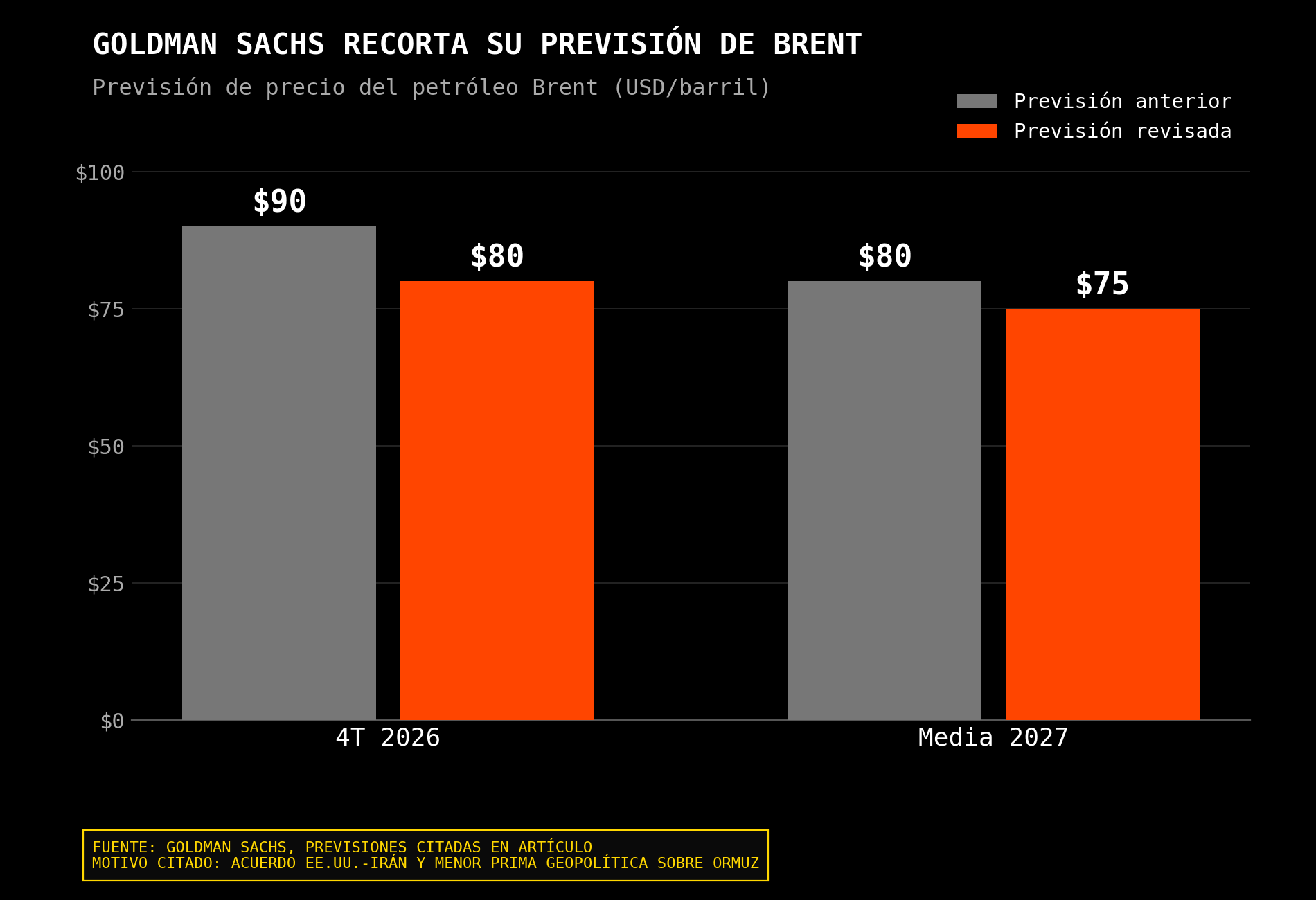

Goldman Sachs ya había ajustado su lectura tras el acuerdo EE.UU.-Irán. La firma recortó su previsión de Brent para el cuarto trimestre de 2026 desde 90 hasta 80 dólares, y también redujo su estimación media para 2027 desde 80 hasta 75 dólares. En otro análisis reciente, Goldman señalaba que el Brent podría promediar alrededor de 75 dólares el próximo año, aunque advertía de que todavía existen riesgos al alza si Ormuz no termina de normalizarse o si los inventarios siguen bajos. Esa es una lectura muy útil: el banco no está diciendo que el petróleo se vaya al suelo, sino que la prima extrema ya no se justifica igual.

La IEA también ayuda a entender el giro. En su informe de junio, la agencia planteaba que el mercado podría volver hacia un escenario de superávit hacia final de año si los flujos se normalizan después del shock de Irán. La lectura es importante porque durante la fase de guerra el mercado estaba obsesionado con pérdida de oferta; ahora empieza a mirar recuperación de suministro, adaptación de rutas y reconstrucción de inventarios. En petróleo, cuando el mercado pasa de “faltan barriles” a “pueden sobrar barriles”, el precio no suele hacer una transición educada. Suele romper.

Además, el mercado físico empieza a confirmar esa presión. Algunas cargas de Oriente Medio ya se están negociando con descuentos por el aumento de oferta regional y por la expectativa de más crudo disponible. Eso importa más que el titular político. El papel puede moverse por declaraciones, pero el mercado físico habla con diferenciales, primas, descuentos y disponibilidad real. Si los compradores empiezan a exigir descuentos, significa que la tensión de suministro se está aflojando. Y cuando el físico deja de estar apretado, los futuros pierden apoyo.

Análisis técnico del Brent y WTI

Desde el punto de vista técnico, la lectura es clara. El petróleo sigue rompiendo el movimiento bajista largo y acaba de romper mínimos recientes. Esa pérdida confirma continuidad bajista de corto plazo. La zona lógica de parada está entre 70 y 72 dólares, no porque sea un suelo garantizado, sino porque ahí confluyen referencias psicológicas, posible toma de beneficios de cortos y una zona donde el mercado puede empezar a preguntarse si ya ha descontado demasiado alivio. Si el crudo llega ahí con mucha velocidad, lo normal sería ver algún intento de rebote técnico o consolidación.

Fuente: xStation5

Pero para que ese rebote sea algo más que un descanso, el precio tendría que recuperar primero la zona perdida. Mientras el Brent siga por debajo de 76,5 dólares, la estructura inmediata favorece presión bajista. Una recuperación de ese nivel empezaría a suavizar el daño, pero no cambiaría del todo la lectura. Para hablar de giro más serio haría falta volver a construir máximos y mínimos crecientes, algo que ahora mismo no tenemos. De momento, la caída manda.

La zona 70-72 dólares es especialmente importante porque puede separar dos lecturas. Si el precio se estabiliza ahí, podríamos hablar de normalización rápida de la prima de guerra y búsqueda de nuevo rango. Sería un petróleo más bajo, pero no necesariamente roto. Si pierde con claridad los 70 dólares, la narrativa cambiaría bastante: el mercado ya no estaría solo quitando prima geopolítica, sino empezando a descontar exceso de oferta, demanda más débil o una combinación de ambas. Esa diferencia es crítica para petroleras, inflación, bonos y bancos centrales.

Impacto en petroleras, inflación y bancos centrales

Para las petroleras, esta caída es incómoda. Un Brent en 70-75 dólares sigue siendo rentable para muchas grandes integradas, pero reduce el flujo de caja esperado, comprime recompras y elimina parte de la narrativa defensiva que tenían durante la guerra. El sector energético ya no cotiza como seguro contra Ormuz, sino como sector cíclico de caja y disciplina de capital. Eso exige más selectividad. Las compañías con bajo coste de producción, buen balance y dividendos sostenibles resistirán mejor. Las más dependientes de precios altos o de capex de exploración sufrirán más.

Para la inflación, la caída del crudo es claramente positiva. Un petróleo más bajo reduce presión sobre gasolina, transporte, fertilizantes, logística y expectativas inflacionarias. Eso ayuda a bancos centrales, especialmente en economías importadoras de energía como Europa, Japón, Corea o India. La caída del petróleo suaviza parte del impacto inflacionario del dólar fuerte, especialmente en países que estaban sufriendo al mismo tiempo divisa débil y energía cara. Esa combinación importa: menor energía puede dar algo de oxígeno a bancos centrales que estaban atrapados entre inflación y crecimiento.

Para la Fed, el petróleo más bajo puede ser un alivio, pero no cambia por sí solo el guion. La inflación de servicios, salarios, vivienda y demanda interna siguen pesando. Pero sí reduce uno de los riesgos que podía justificar un tono todavía más duro: el shock energético. Si el Brent se estabiliza entre 70 y 72 dólares, el mercado puede empezar a descontar menos presión inflacionaria futura. Eso ayudaría a bonos y a sectores sensibles a tasas. En cambio, si la caída del petróleo viene acompañada de miedo a demanda global, el mensaje sería más ambiguo: buena noticia para inflación, mala noticia para crecimiento.

El principal riesgo para la tesis bajista

Para los activos de riesgo, el efecto inicial debería ser constructivo para aerolíneas, transporte, consumo, industriales y mercados importadores de energía. Pero no conviene simplificar. Si el petróleo cae porque vuelve la oferta y baja la prima geopolítica, es positivo. Si cae porque el mercado empieza a ver desaceleración, ya no lo es tanto. De momento, el movimiento parece más ligado a Ormuz, Irán y oferta que a una señal pura de recesión. Esa es la razón por la que todavía no leería este desplome como una alarma macro global, sino como la corrección violenta de una prima de guerra que se había inflado demasiado.

El riesgo para la tesis bajista está en que el mercado se haya pasado de optimista con la paz. El acuerdo es provisional, la ventana de negociación es de 60 días y la normalización de Ormuz no está completamente garantizada. Goldman Sachs insiste en que los riesgos al alza no han desaparecido si el estrecho no reabre plenamente o si los inventarios siguen bajos. Cualquier bloqueo diplomático, incidente militar o restricción logística podría devolver varios dólares de prima al barril con rapidez. El crudo puede estar técnicamente bajista y, al mismo tiempo, seguir siendo un mercado expuesto a titulares.

Conclusión

Mi lectura es que el mercado tiene ahora un objetivo natural: comprobar si el Brent puede apoyarse entre 70 y 72 dólares. Esa zona tiene lógica como área de descanso después de perder los mínimos de estos días. Si aguanta, podríamos ver una fase de consolidación y rebote técnico, especialmente si los cortos toman beneficios. Si no aguanta, la siguiente lectura sería mucho más negativa, porque implicaría que el mercado ya no solo ha quitado prima de guerra, sino que empieza a descontar un balance claramente más holgado.

Pero la clave sigue siendo la misma que venimos comentando: si Ormuz se normaliza y entra más crudo iraní, el petróleo tendrá difícil recuperar la prima perdida. Si la paz se complica, el rebote puede ser violento. En crudo, la geopolítica no desaparece. Solo cambia de precio.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Tres mercados a seguir la próxima semana (07.08.2026)

¿Qué puede pasar con el dólar bajo el gobierno de De la Espriella?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "