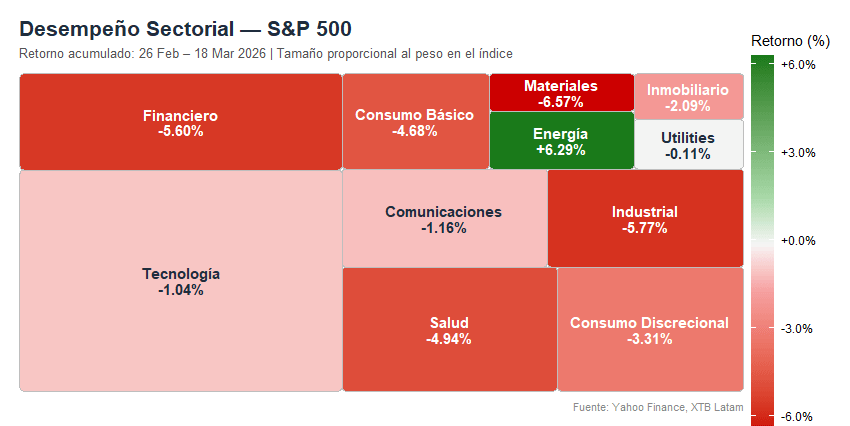

- El S&P 500 acumuló tres semanas consecutivas de caídas por primera vez en un año y el Stoxx 600 europeo pierde un 5% desde el inicio de la guerra, mientras el único sector que sube en el S&P 500 desde el 28 de febrero es el energético.

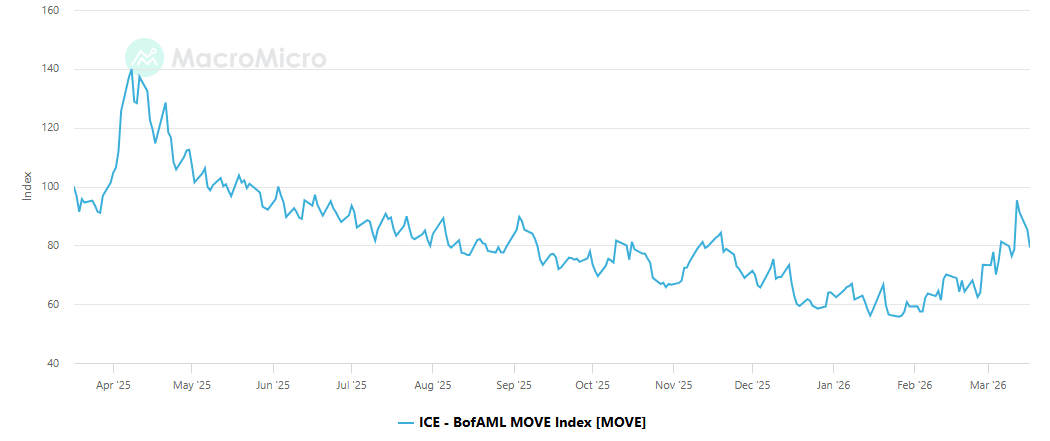

- Los mercados de bonos han eliminado prácticamente todas las apuestas de recortes de tasas en 2026 y empiezan a descontar subidas del BCE y el Banco de Inglaterra, el índice MOVE tocó máximos de nueve meses.

- El petróleo sobre $100 actúa como un impuesto regresivo que profundiza la economía en forma de K, la gasolina sube un 30% en un mes en EE.UU. y el diésel supera los $5 por galón por primera vez desde 2022.

- El S&P 500 acumuló tres semanas consecutivas de caídas por primera vez en un año y el Stoxx 600 europeo pierde un 5% desde el inicio de la guerra, mientras el único sector que sube en el S&P 500 desde el 28 de febrero es el energético.

- Los mercados de bonos han eliminado prácticamente todas las apuestas de recortes de tasas en 2026 y empiezan a descontar subidas del BCE y el Banco de Inglaterra, el índice MOVE tocó máximos de nueve meses.

- El petróleo sobre $100 actúa como un impuesto regresivo que profundiza la economía en forma de K, la gasolina sube un 30% en un mes en EE.UU. y el diésel supera los $5 por galón por primera vez desde 2022.

El martes 18 de marzo, el Brent alcanzó un nuevo máximo intradiario de $109,75, una subida del 6,1% en horas. El detonante, EE.UU. e Israel atacaron el campo de gas de South Pars en Irán, el mayor del mundo, con producción récord de 730 millones de metros cúbicos diarios en 2025, y las instalaciones de Asaluyeh. Es el primer ataque a producción de gas iraní desde el inicio del conflicto.

El Cuerpo de la Guardia Revolucionaria Islámica publicó una lista de activos energéticos en los países del Golfo como objetivos directos y legítimos, incluyendo la refinería de Ras Laffan y el complejo petroquímico de Mesaieed en Qatar, la refinería Samref y el complejo de Jubail en Arabia Saudí, y el activo de gas Al Hosn en los Emiratos. Saudi Aramco inició evacuaciones preventivas. El campo Al Hosn, ya atacado por drones el lunes, comenzó también a evacuar.

El conflicto ha dejado de ser solo una disrupción de tránsito a través del Estrecho de Ormuz para convertirse en una amenaza directa a la infraestructura productiva del Golfo. Cada instalación que entra en riesgo es capacidad que puede tardar meses o años en recuperarse, independientemente de cuándo termine el conflicto.

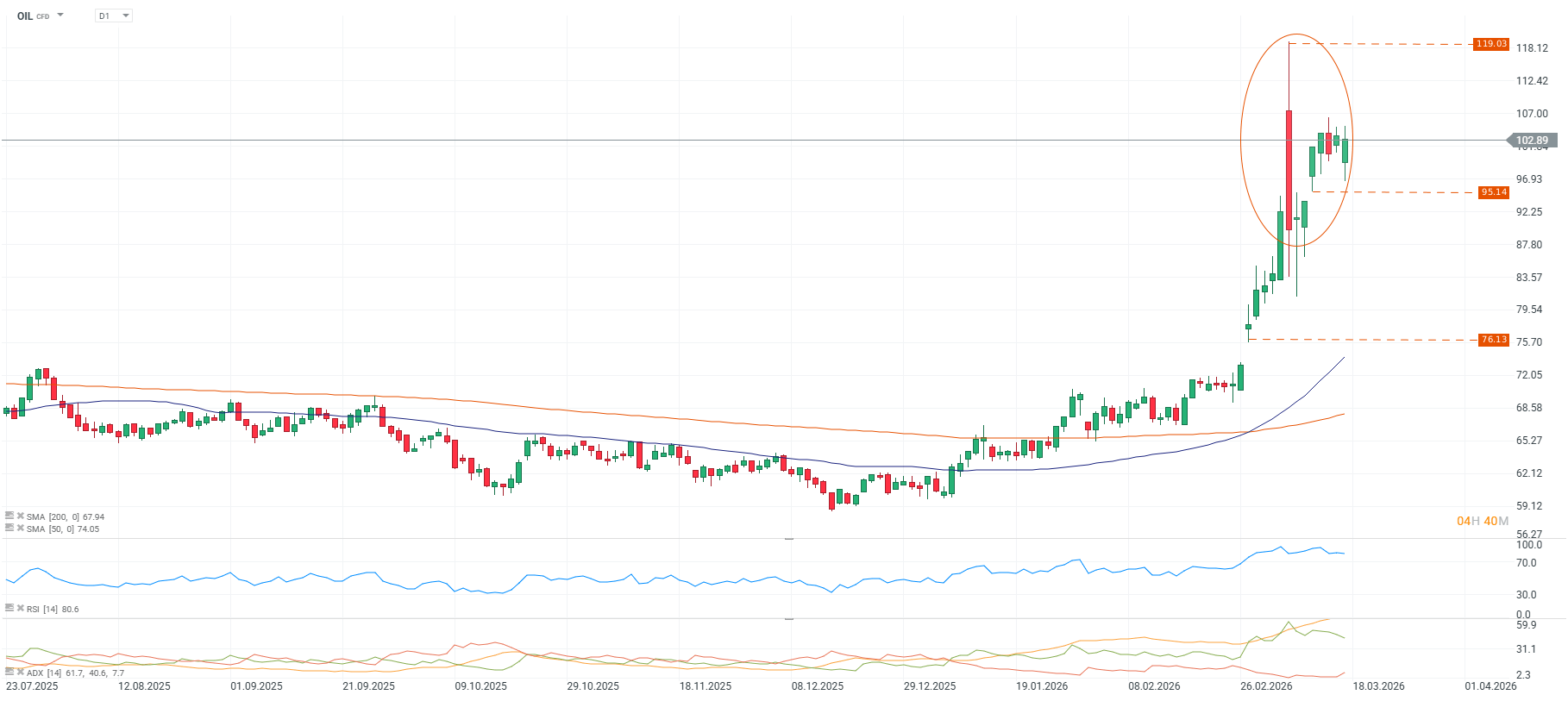

Desde el 28 de febrero, el Brent ha subido más de un 30% y el WTI supera los $100 por barril. El lunes 16, el Brent cotizaba en $106, el viernes 13 había cerrado en $103,14, su nivel de cierre más alto desde agosto de 2022, tras una semana de ganancias del 10% que siguió a la subida del 27,9% de la semana anterior, la mayor ganancia semanal desde el inicio del COVID-19 en 2020.

Renta variable

El impacto sobre los mercados de acciones ha sido inmediato y asimétrico. El S&P 500 acumula tres semanas consecutivas de caídas — la primera racha de ese tipo en aproximadamente un año, y cotiza en sus mínimos desde noviembre. El Stoxx 600 europeo ha perdido un 6% desde el inicio de la guerra. El Nikkei 225 japonés cayó más de un 3% la semana pasada. Los futuros del Nasdaq, el índice con mayor sensibilidad a tasas de descuento, han liderado las caídas dentro del mercado estadounidense.

El sector energético es el único que sube en el S&P 500 desde el 28 de febrero. ExxonMobil, ConocoPhillips, Devon Energy y otras petroleras han registrado ganancias significativas. Las acciones de productores de fertilizantes como CF Industries (+14% en un día), Nutrien (+7,6%) y Yara International han alcanzado máximos históricos. Las compañías de defensa también se han beneficiado del entorno.

El resto del mercado sufre. Los inversores todavía creen en el "Trump put", término utilizado por Barclays, la expectativa de que la administración intervendrá para evitar una caída severa antes de las elecciones de mitad de mandato de noviembre, y por eso las pérdidas son menores que en shocks de petróleo anteriores. Pero la nerviosidad crece día a día. Cuanto más tiempo permanezca cerrado el Estrecho de Ormuz, más se desplazará el mercado hacia una lectura estanflacionaria, el escenario más difícil de gestionar para los inversores en renta variable porque golpea simultáneamente los márgenes corporativos y las tasas de descuento.

Oxford Economics estima que en un escenario de $140 por barril sostenido dos meses, los precios globales de renta variable caerían aproximadamente un 10% en el segundo trimestre respecto al escenario base de marzo. En el escenario actual de $100, el impacto es menor pero la dirección es la misma.

Mercados de bonos

El cambio más estructural que el petróleo sobre $100 ha provocado en los mercados financieros no está en las bolsas sino en los bonos. La renta fija global ha virado de forma brusca desde que comenzó el conflicto. Los yields del Tesoro a 30 años han subido al nivel más alto en un mes. Los yields a dos años alcanzan sus mayores niveles desde agosto. Los swaps de inflación a un año han subido un 3%, señal de que los inversores anticipan presiones de precios significativas en el horizonte próximo. El índice MOVE, el "barómetro del miedo" del mercado de bonos, tocó máximos de nueve meses.

El índice MOVE tocó máximos de nueve meses. Fuente: MicroMacro.

El efecto sobre las expectativas de política monetaria ha sido igualmente contundente. Los traders han eliminado prácticamente todas las apuestas de recortes de tasas de la Fed en 2026. El primer recorte se ha desplazado a septiembre en el mejor escenario. En Europa, los mercados de swaps ya descuentan una o dos subidas del BCE en el año, una reversión completa respecto al consenso de hace tres semanas. El Banco de Inglaterra, que tenía un 80% de probabilidad implícita de recorte en marzo antes del inicio de la guerra, ahora mantiene tasas con debate abierto sobre si subirlos.

Oxford Economics proyecta que en su escenario adverso de $140 sostenido dos meses, la Fed y el BCE implementarían 50 puntos base adicionales de subidas este año, y el Banco de Inglaterra otros 25 puntos base. Los yields del Tesoro a 10 años se acercarían al 5% a finales de año. Cada $10 adicionales sostenidos en el precio del Brent reducen el crecimiento del PIB global en 0,1 puntos porcentuales, pero la relación no es lineal, se amplifica a medida que el precio sube y activa efectos de segunda ronda sobre inflación y condiciones financieras.

Divisas

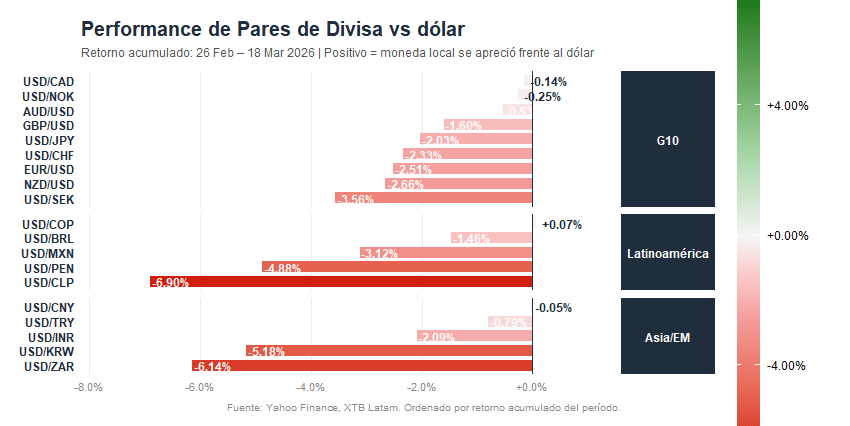

El dólar se ha apreciado frente a prácticamente todas las divisas del mundo desde el inicio del conflicto el 26 de febrero. Los datos del período al 18 de marzo confirman que solo dos monedas resistieron marginalmente, el dólar canadiense (+0,14%) y el peso colombiano (+0,07%), ambas economías con exposición directa a la producción de petróleo.

El argumento a favor del dólar es sobre el diferencial de tasas en ampliación respecto a Europa y Japón, flujos de capital refugio y una economía estadounidense relativamente menos vulnerable al shock energético dado que es el mayor productor mundial de crudo. Trump lo señaló al decir que cuando el petróleo sube, EE.UU. "gana mucho dinero".

Pero la apreciación tiene límites. El USDIDX muestra movimientos erráticos, sube ante noticias de escalada y cede cuando aparecen señales diplomáticas, porque el mercado también descuenta que el shock debilitará la economía estadounidense antes de lo que la administración reconoce.

Las caídas más pronunciadas están en economías con alta dependencia energética importada. En el G10, la corona sueca lidera con -3,56%, seguida del NZD (-2,66%), el euro (-2,51%) y el franco suizo (-2,33%). El yen cede un -2,03%, inusual para un activo refugio, pero Japón importa más del 80% de su petróleo desde Medio Oriente. En Latinoamérica, el peso chileno es el más golpeado de todos los pares analizados con un -6,90%, seguido del sol peruano (-4,88%) y el peso mexicano (-3,12%). En Asia y emergentes, el rand sudafricano pierde un -6,14% y el won coreano un -5,18%, mientras el yuan permanece prácticamente estable (-0,05%) gracias a la gestión activa del Banco Popular de China.

Commodities

El petróleo sobre $100 ha fragmentado completamente el comportamiento del universo de materias primas, creando ganadores y perdedores en función de su relación con la energía y su exposición geográfica al conflicto.

Fuente: xStation5.

Los ganadores claros son los que tienen oferta directamente disrumpida o demanda estructuralmente ligada al shock energético. El aluminio, con el 9-10% de la producción mundial en Medio Oriente, toca máximos de cuatro años en $3.494 en el LME. Los fertilizantes nitrogenados suben con fuerza, la urea en el Golfo de México alcanza $570 por tonelada corta, máximos desde 2022. El gas natural europeo sube más de un 9% en un solo día ante las noticias de South Pars.

Los perdedores son los commodities cuya tesis depende de la demanda industrial. El cobre registra su segunda semana consecutiva de caídas porque el mercado descuenta que el petróleo sobre $100 genera inflación, las tasas permanecen altas, el dólar se fortalece y la actividad industrial global se desacelera. El oro no actúa como refugio porque el dólar fuerte y las tasas altas, ambos empujados por el mismo shock petrolero, erosionan su atractivo relativo frente a activos con rendimiento.

______________

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "