-

La plata ya superó los $100/oz y vuelve a comportarse como un activo de frontera entre cobertura macro y especulación, con tensión entre mercados físicos y financieros.

-

El rally se apoya en subidas consecutivas (2024, 2025 y 2026) y en una asignación visible vía fondos cotizados, lo que amplifica el componente de flujo y la volatilidad.

-

El escenario actual combina déficit proyectado, fricciones comerciales y una demanda industrial más relevante, pero el comportamiento típico del metal sugiere fases de consolidación profundas cuando sube el apalancamiento y cambia el régimen de flujos.

-

La plata ya superó los $100/oz y vuelve a comportarse como un activo de frontera entre cobertura macro y especulación, con tensión entre mercados físicos y financieros.

-

El rally se apoya en subidas consecutivas (2024, 2025 y 2026) y en una asignación visible vía fondos cotizados, lo que amplifica el componente de flujo y la volatilidad.

-

El escenario actual combina déficit proyectado, fricciones comerciales y una demanda industrial más relevante, pero el comportamiento típico del metal sugiere fases de consolidación profundas cuando sube el apalancamiento y cambia el régimen de flujos.

La plata vuelve a comportarse como un activo de frontera entre cobertura macro y especulación, con un precio que ya superó los $100/oz y que ha capturado la atención de inversores institucionales y minoristas. La pregunta sobre si esta vez es diferente de los rallies anteriores aparece porque el movimiento no solo es rápido, también coincide con señales de tensión entre mercados físicos y financieros, y con un contexto político y monetario que recuerda episodios anteriores, pero con matices nuevos en demanda industrial y en la forma en que se canaliza el flujo.

En 2024 el cierre avanzó cerca de 21,4%, y en 2025 el cierre se disparó alrededor de 141,4%, un salto que históricamente suele abrir dos caminos, un periodo de consolidación prolongada o una extensión de la tendencia con volatilidad creciente. En paralelo, el rally de 2026 ya acumula más de 52% según la evolución del principal fondo cotizado ligado a plata, lo que sugiere que el movimiento dejó de ser una historia local de futuros para convertirse en una asignación visible y masiva vía vehículos financieros.

Los años setenta y el episodio más extremo

Gráfico de precios de la plata de 1970 a 1990. Fuente: Macrotrends.

Para entender si el presente rompe el patrón, conviene comparar con el mercado alcista de los años setenta, el episodio más extremo en la serie histórica. En ese periodo el impulso nació en un entorno de inflación alta, choques energéticos, tensiones geopolíticas y pérdida de confianza en monedas, lo que elevó la demanda por cobertura en activos tangibles.

La secuencia de alzas anuales refleja esa acumulación de presión, con avances de 47,9% en 1972, 61,1% en 1973 y 42,6% en 1974, antes de un desenlace explosivo en 1979 con un salto de 355,3%. Lo que convirtió un ciclo macro en un movimiento desbordado fue la dinámica de acaparamiento y estrés de disponibilidad, que terminó rompiéndose de manera abrupta, como muestran las caídas posteriores de 44,5% en 1980 y 48,6% en 1981.

Analizando los setenta llegamos a conclusión que no es que la plata siempre termina en colapso, sino que cuando el catalizador macro se combina con restricciones físicas y posicionamiento concentrado, el mercado se vuelve susceptible a cambios de régimen repentinos.

En ese tipo de fase, el techo no se forma por falta de argumentos, se forma cuando el ajuste de precio es tan agresivo que destruye demanda marginal, atrae oferta secundaria y obliga a reducir apalancamiento. Ese patrón es relevante hoy porque el metal vuelve a exhibir señales de tensión física y, al mismo tiempo, muestra un aumento fuerte de participación especulativa.

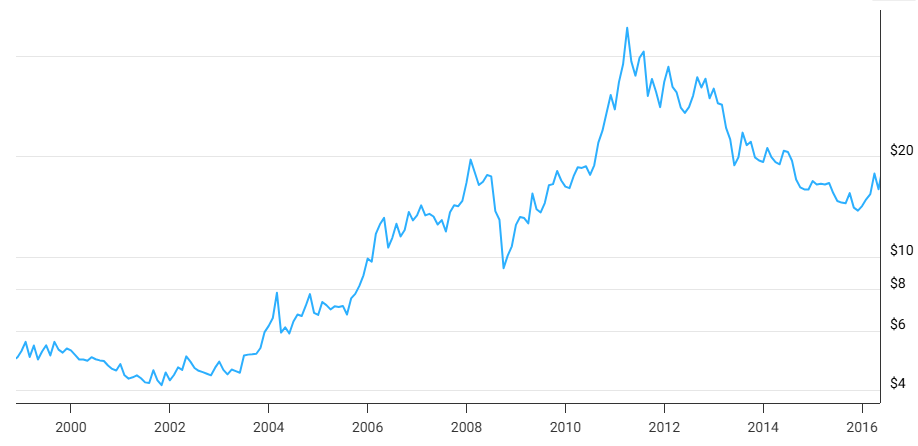

Referente 2009–2011

El siguiente referente es 2009 a 2011, un mercado alcista impulsado por la política monetaria y la búsqueda de cobertura tras la crisis financiera global. Allí el fundamento principal fue la caída de las tasas reales y la expansión de liquidez, en un momento en que el inversor dudaba de la estabilidad del sistema y del costo fiscal de la crisis.

Gráfico de precios de la plata de 2000 a 2016. Fuente: Macrotrends.

Durante este período, se ve un avance de 49,9% en 2009 y de 83,1% en 2010, una subida muy fuerte pero menos dependiente de escasez física directa y más dependiente de flujos financieros. El enfriamiento posterior, con una caída de 10,0% en 2011 y un ajuste más severo que llegó a 36,0% en 2013, se explica por la combinación de normalización gradual de expectativas, mayor exigencia de margen en derivados y un reposicionamiento de carteras que ya habían capturado la cobertura.

Cuando el flujo domina el precio, la reacción del mercado se vuelve muy sensible a cambios en el costo de mantener posiciones. La plata, por su volatilidad, suele pagar un precio alto cuando aumenta el requerimiento de margen o cuando el inversor táctico deja de perseguir el movimiento. Por eso, incluso un entorno fundamentalmente favorable puede convivir con retrocesos pronunciados si el componente de flujo se da vuelta.

El ciclo de 2020

El ciclo de 2020 también ayuda a completar el mapa, porque combina shock macro con fricción operativa. En ese año la plata subió alrededor de 47,4%, impulsada por estímulo fiscal y monetario, caída de tasas reales y búsqueda de cobertura durante la crisis sanitaria.

A la vez, hubo episodios de disrupción logística y de refinación que aumentaron la sensación de escasez en formatos físicos. Sin embargo, el rebote se enfrió en 2021 con una caída de 11,6 por ciento, en parte porque la reapertura y la estabilización de cadenas de suministro redujeron la prima de urgencia, mientras el mercado absorbía la demanda acumulada.

Qué distingue al escenario actual

Con estos antecedentes, el escenario actual se distingue por dos factores que rara vez aparecen juntos con tanta intensidad. El primero es el argumento de tensión física regional, con precios en China alrededor de $128/oz frente a niveles cercanos a $107 o $108 en Estados Unidos, una brecha que sugiere fricción en arbitraje y presión de disponibilidad en el mercado físico.

El segundo es la magnitud del interés minorista canalizado por fondos, con un flujo neto de 171 millones de dólares hacia un fondo ligado a plata en un solo día, el mayor registro diario para ese vehículo, y con una aceleración de rotación que se disparó por encima de lo normal, al mismo tiempo que crecen apuestas apalancadas a la baja, un síntoma de mercado polarizado y propenso a movimientos amplios en ambas direcciones.

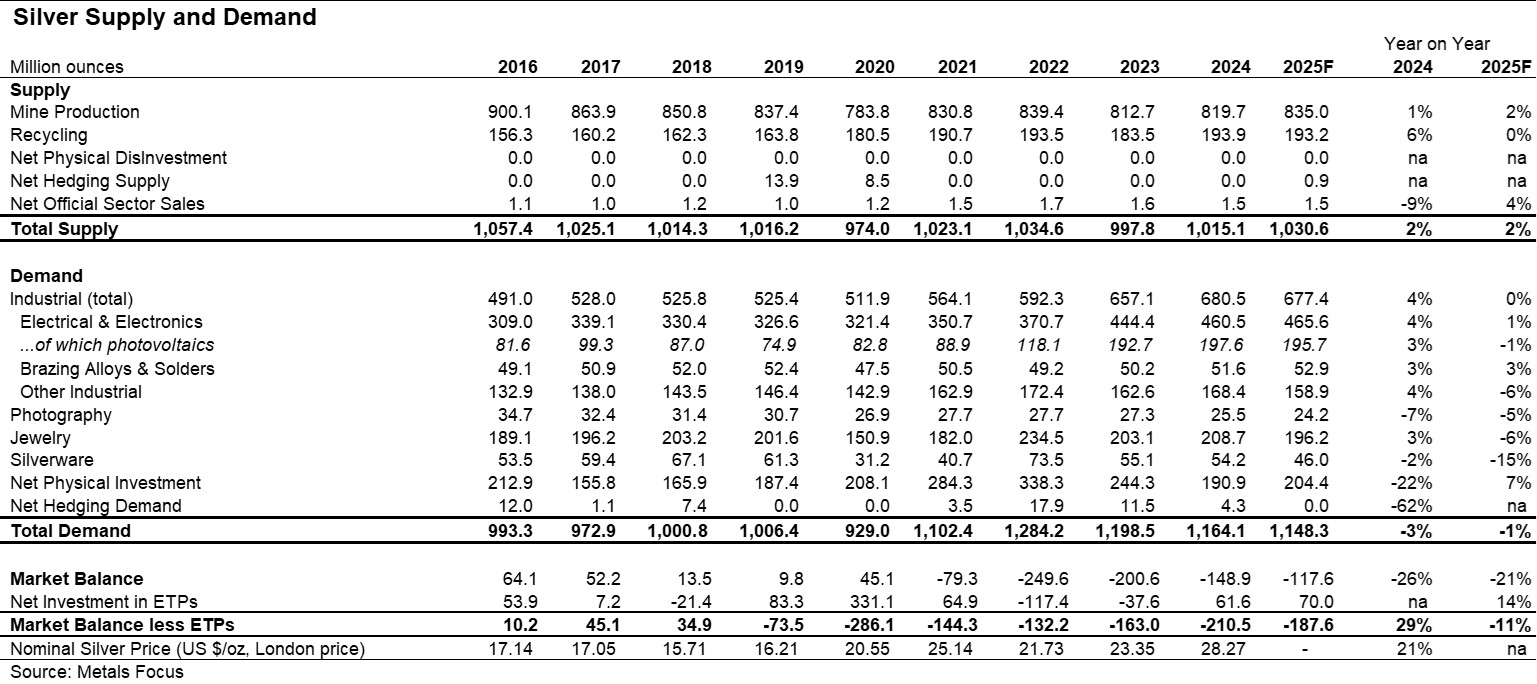

Fundamentos de mediano plazo

Fuente: the Silver Institute’s World Silver Survey 2025.

A nivel de fundamentos, el soporte de mediano plazo se apoya en un mercado que se proyecta en déficit por sexto año consecutivo, con un faltante estimado alrededor de 118 millones de onzas en 2025, además de un contexto de demanda de inversión que se alimenta de incertidumbre fiscal, tensiones geopolíticas y dudas sobre la estabilidad institucional.

En el plano de oferta y comercio, se suman elementos que pueden restringir flujos, como la migración de metal hacia Estados Unidos por temores arancelarios, inventarios presionados en Asia y la perspectiva de restricciones de exportación desde China a partir de 2026 mediante licencias. Esta combinación eleva la probabilidad de que el piso de precios sea más alto que en etapas previas de la década pasada, si la reasignación de portafolios hacia activos reales se vuelve más estructural.

La gran diferencia con los setenta

La gran diferencia con los setenta es que hoy la demanda industrial ocupa un rol más visible, no solo por volumen sino por narrativa. El metal está incorporado a temas de electrificación, redes, electrónica avanzada, instalaciones solares, aplicaciones automotrices y expansión de centros de datos, lo que hace que el mercado sea más sensible a ciclos tecnológicos y a inversión en infraestructura.

Aun así, esa fortaleza trae un límite, los precios altos fuerzan eficiencia, sustitución y reducción del contenido por unidad, especialmente en manufactura, y pueden acelerar la entrada de alternativas como paneles solares con menor o nulo uso de plata.

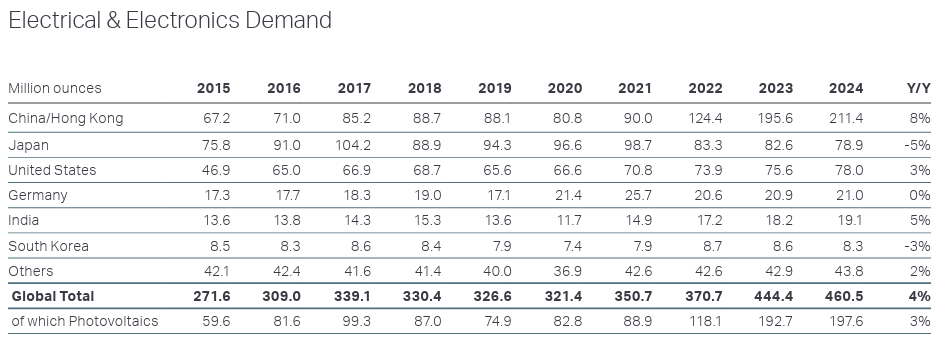

Destrucción de demanda discrecional y aumento de oferta secundaria

Tabla de demanda por eletricficación y eletronicos. Fuente: Metals Focus, World Silver Survey.

En este punto aparece el factor que casi siempre derriba la idea de que el mercado puede subir en línea recta. La plata es especialmente vulnerable a la destrucción de demanda discrecional cuando el precio se eleva demasiado, con proyecciones de caída de joyería y artículos de plata, además de moderación en barras y monedas, y con un riesgo adicional de aumento de oferta secundaria vía reciclaje.

Cuando el metal se encarece, el incentivo para vender chatarra y para procesar material con menor contenido de plata aumenta, y ese mecanismo suele actuar como freno en fases de euforia. A esto se suma que, pese a señales de tensión física en algunos centros, existen lecturas de inventarios en mercados occidentales que no apuntan a un estrés inmediato uniforme, lo que abre la puerta a que el precio oscile entre primas regionales y normalización de spreads.

¿Esta vez es diferente? Diferente en estructura, parecido en comportamiento

Con todo, decir que esta vez es diferente es más defendible en la estructura que en el comportamiento. La estructura puede ser distinta porque el mercado combina déficit, tensiones de comercio, demanda de inversión por incertidumbre y un componente industrial ligado a tendencias de largo plazo, además de primas físicas regionales que sugieren fricción real.

El comportamiento, en cambio, tiende a repetirse, la plata acelera, atrae flujo táctico, se vuelve un activo de alta rotación y luego entra en fases de consolidación profundas, no necesariamente como fin de tendencia, sino como mecanismo de ajuste para reequilibrar demanda, oferta secundaria y apalancamiento.

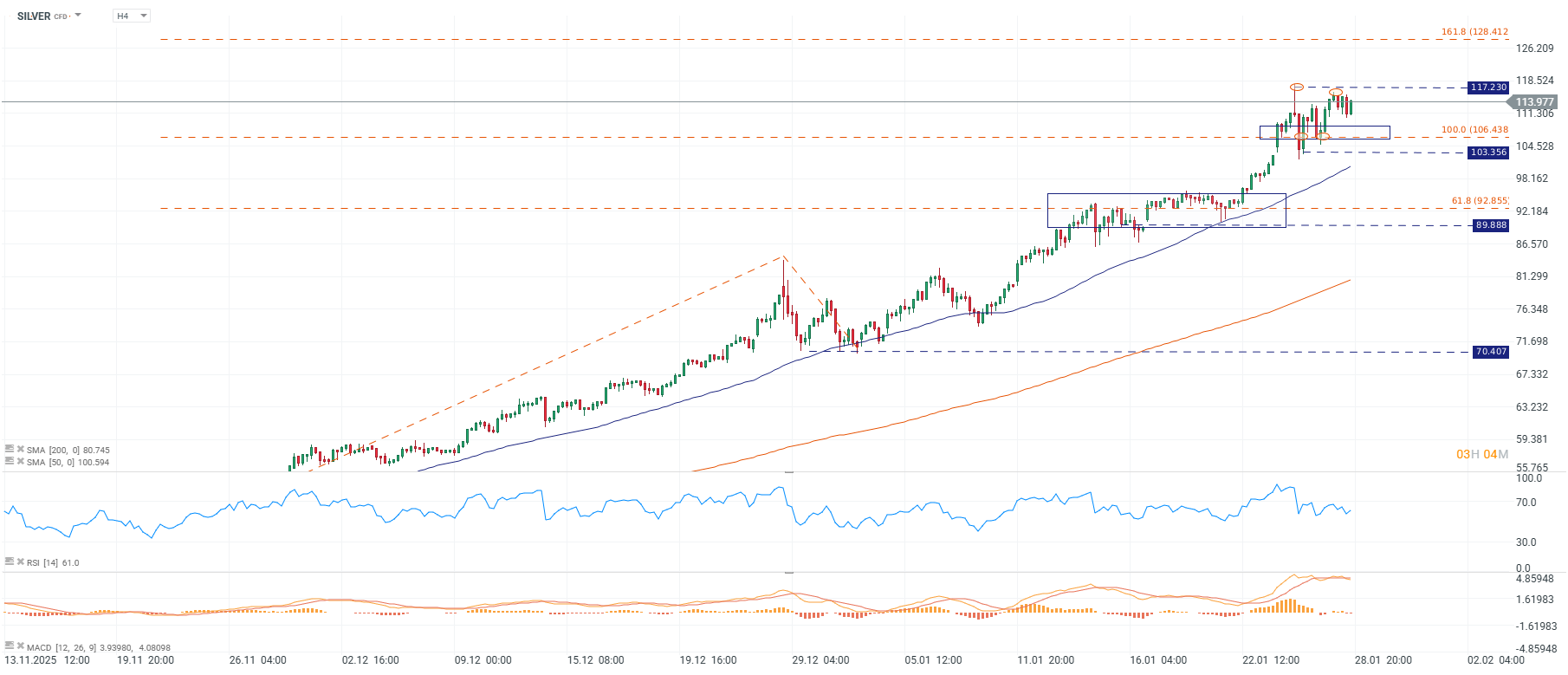

Fuente: xStation5.

________________

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "