- El gas natural cae por inventarios altos producción sólida y menor tensión en exportaciones

- El mantenimiento en Freeport LNG deja más oferta dentro de Estados Unidos

- El mercado exige más demanda sostenida antes de pagar precios más altos

- El gas natural cae por inventarios altos producción sólida y menor tensión en exportaciones

- El mantenimiento en Freeport LNG deja más oferta dentro de Estados Unidos

- El mercado exige más demanda sostenida antes de pagar precios más altos

El gas natural vuelve a recordar por qué es una de las materias primas más difíciles de operar: puede subir con fuerza por calor, demanda eléctrica o exportaciones de GNL, y caer de golpe cuando el mercado descubre que la oferta sigue siendo demasiado cómoda. La caída reciente no responde a una sola causa. Es una combinación de inventarios elevados, producción abundante, menor tensión en la demanda de GNL, meteorología menos extrema y un mercado que empieza a mirar más la abundancia que el riesgo.

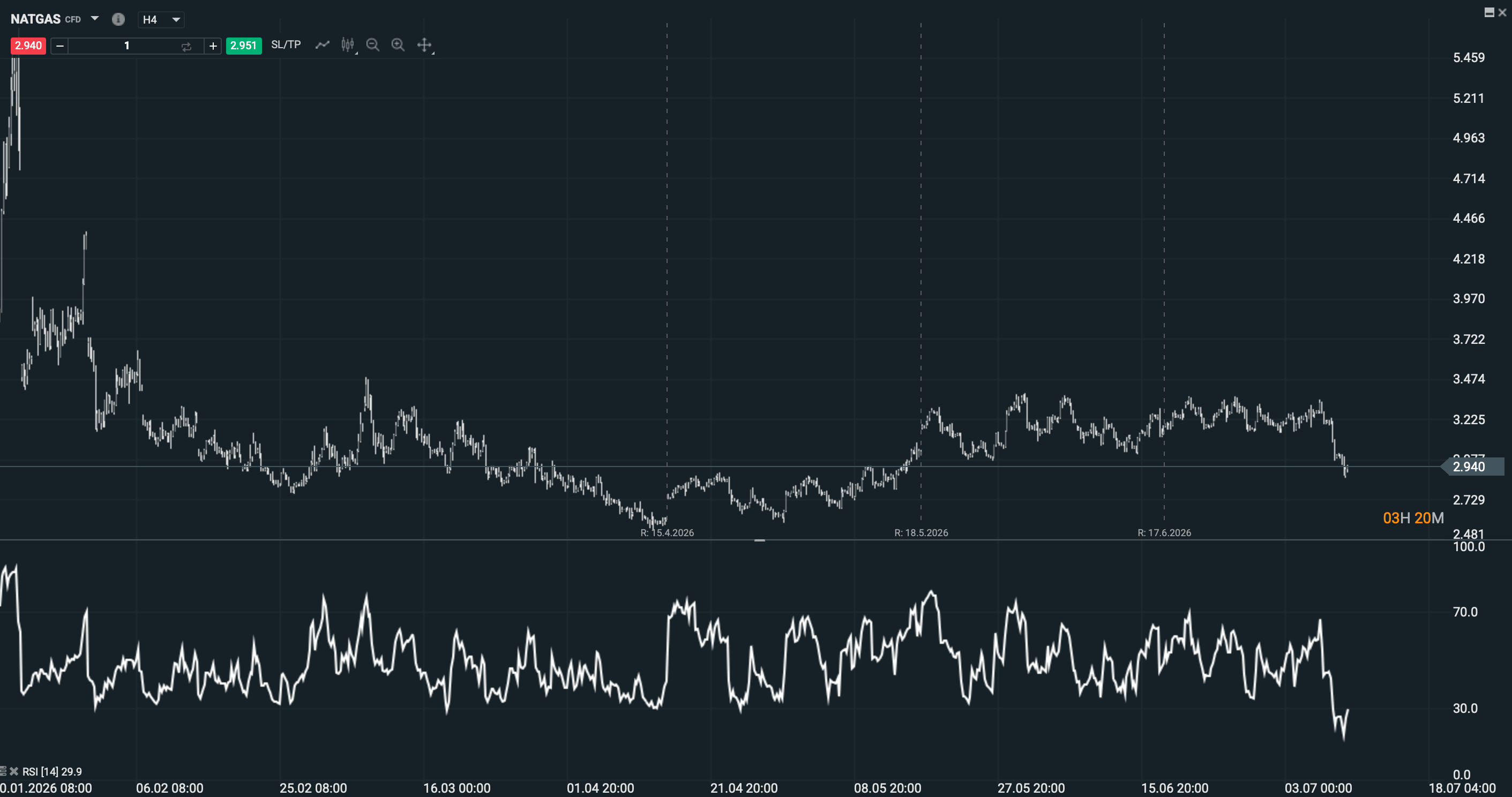

Fuente: xStation5

Inventarios elevados presionan al gas natural

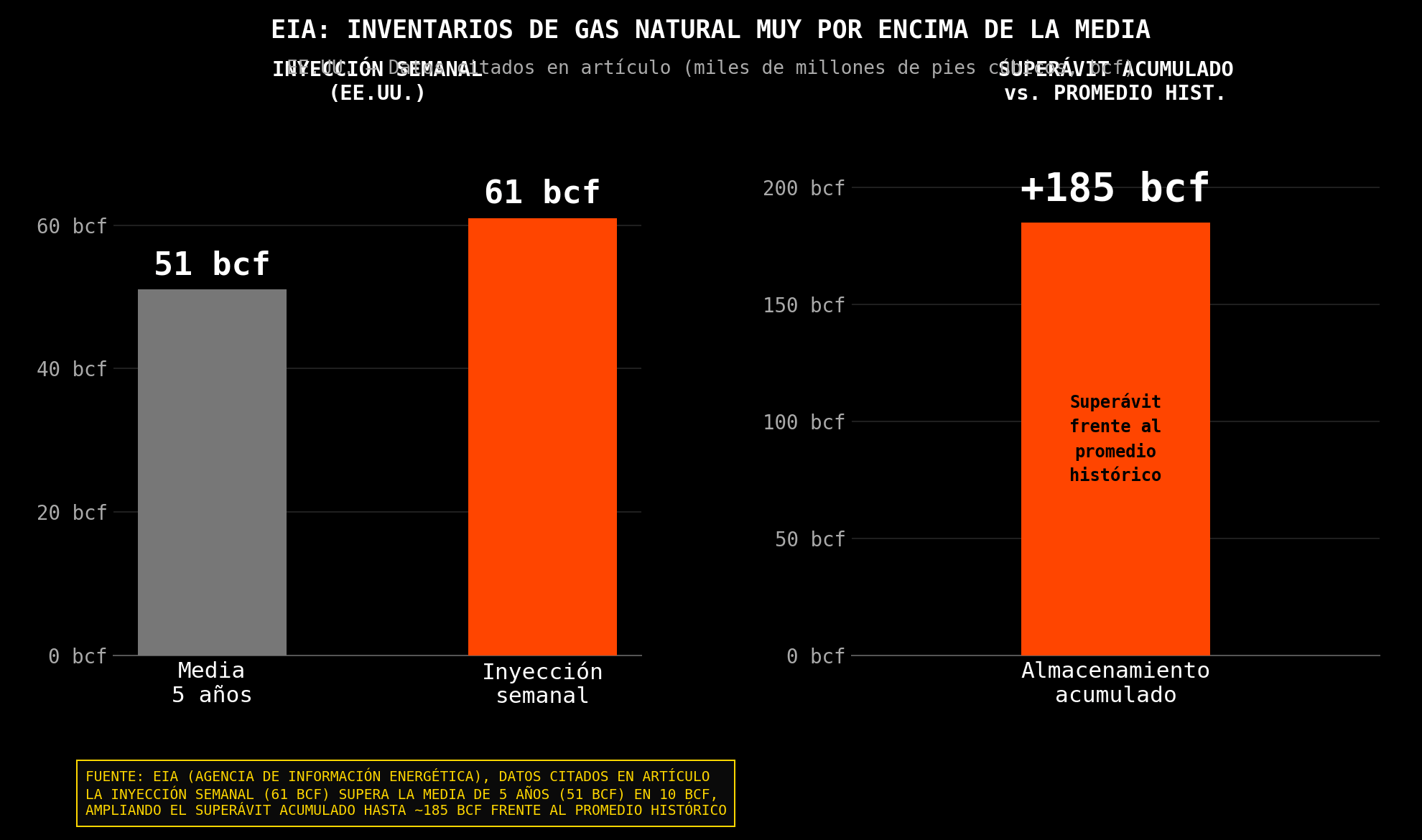

La primera razón es el aumento de inventarios. La EIA informó de una inyección semanal de 61.000 millones de pies cúbicos, por encima de la media de cinco años de 51.000 millones, lo que amplió el superávit de almacenamiento hasta unos 185.000 millones de pies cúbicos frente al promedio histórico. En gas natural, los inventarios mandan mucho. Si el mercado esperaba una reducción más clara del excedente y el dato muestra que el almacenamiento sigue cómodo, el precio pierde soporte rápidamente.

La producción estadounidense sigue siendo abundante

La segunda razón es la producción estadounidense. La EIA señala que el crecimiento no viene solo del Pérmico, sino también de Haynesville, una región muy vinculada a la demanda de GNL en la costa del Golfo. Esa producción adicional es suficiente para mantener los inventarios por encima de la media de cinco años y limitar la presión alcista sobre Henry Hub. Es decir, aunque la demanda mejora, la oferta sigue siendo demasiado fuerte.

Freeport LNG reduce temporalmente la demanda doméstica

La tercera razón es el mantenimiento en Freeport LNG. Cuando una planta de exportación de GNL reduce actividad, consume menos gas doméstico. Eso deja más gas dentro de Estados Unidos y presiona el precio local. El mercado contaba con las exportaciones de GNL como una válvula de escape para absorber la producción elevada. Si esa válvula se cierra temporalmente, aunque sea por mantenimiento, el equilibrio se vuelve más bajista.

El calor todavía no logra romper el rango

La cuarta razón es que el calor no está siendo suficiente para romper el rango. La demanda eléctrica por aire acondicionado ayuda, pero no siempre compensa producción alta e inventarios cómodos. Bank of America mantiene una visión más constructiva para la segunda mitad de 2026 si el calor persiste y eleva el consumo eléctrico, pero de momento el mercado está exigiendo pruebas más claras de demanda sostenida antes de pagar precios mucho más altos.

Menor prima geopolítica y diferencias entre Henry Hub y Europa

La quinta razón es la menor prima geopolítica. El gas europeo y asiático siguen sensibles a Oriente Medio, GNL y rutas marítimas, pero en Estados Unidos el Henry Hub responde más a su propio balance interno: producción, almacenamiento, clima y exportaciones.

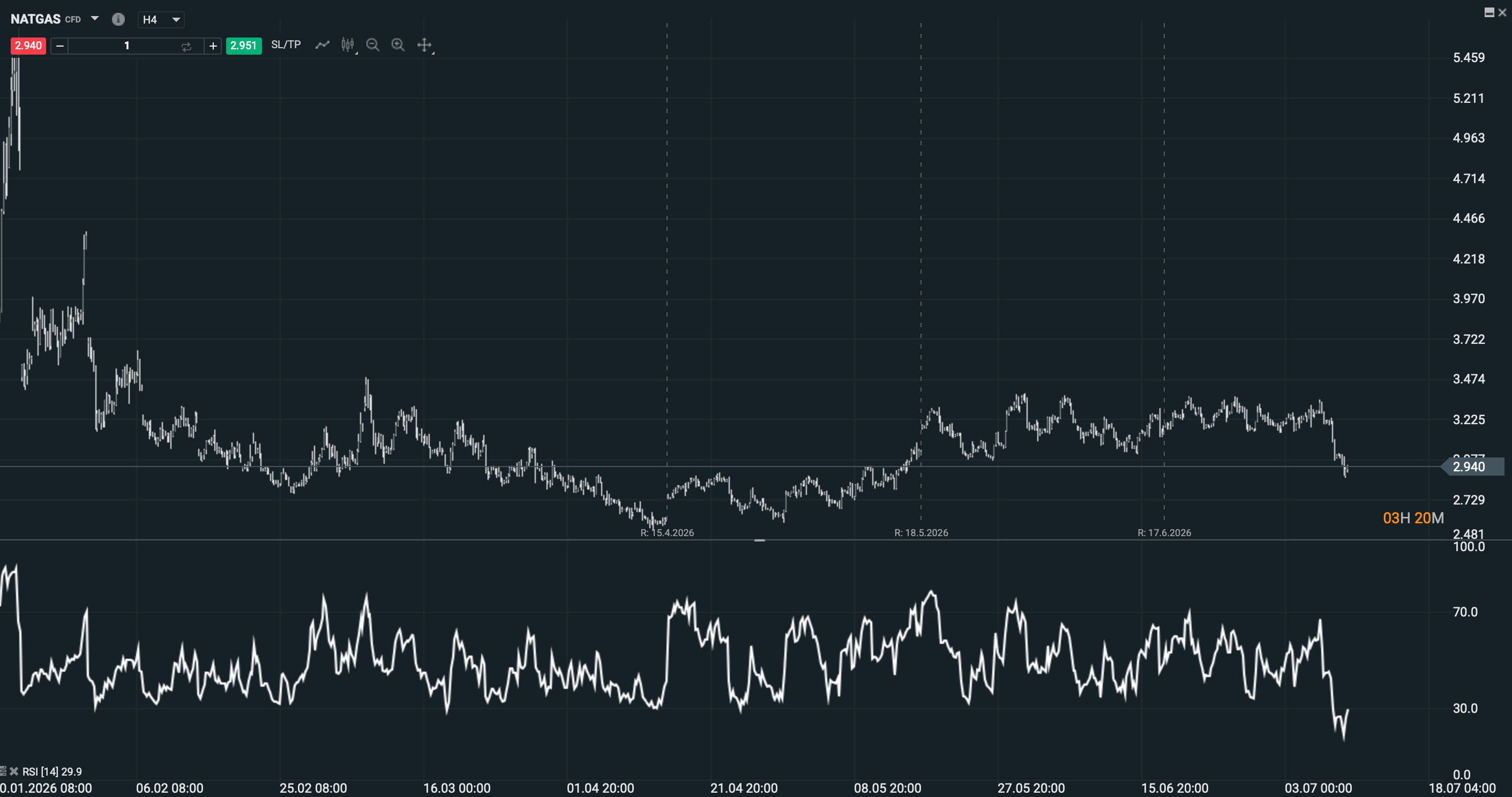

Fuente: xStation5

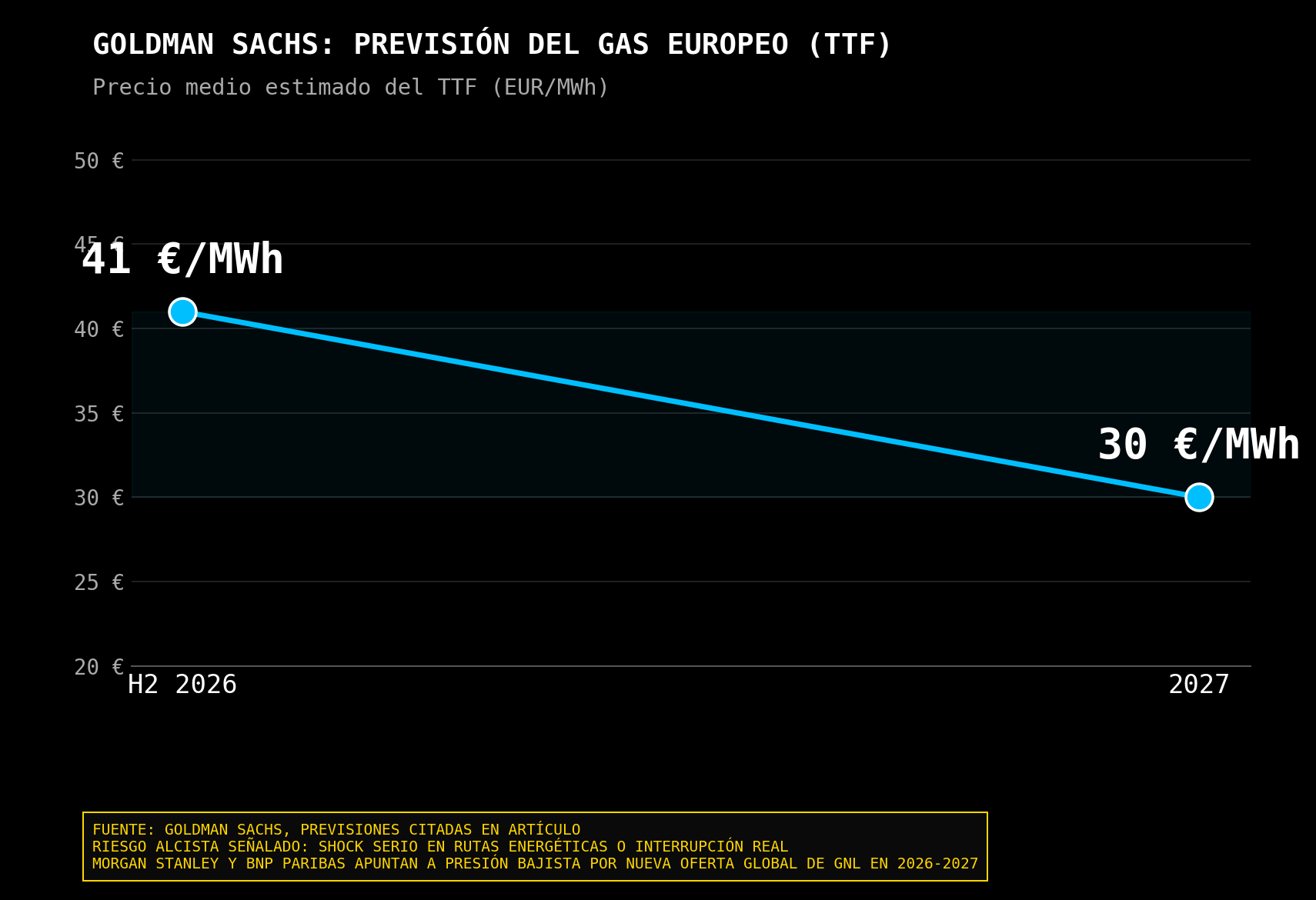

Goldman Sachs mantiene previsiones para el TTF europeo en torno a 41 euros/MWh para la segunda mitad de 2026 y 30 euros/MWh para 2027, aunque advierte de riesgos alcistas si se produce un shock serio en rutas energéticas. Esa diferencia es importante: Europa puede tener riesgo geopolítico, pero el gas estadounidense puede caer si su mercado doméstico está bien abastecido.

El mercado empieza a descontar más oferta global de GNL

La sexta razón es que el mercado empieza a mirar el riesgo de exceso de oferta global de GNL. Morgan Stanley y BNP Paribas han señalado que la nueva oferta de GNL podría presionar precios europeos y asiáticos hacia finales de 2026 y 2027, con referencias por debajo de los niveles de los últimos inviernos. Si el mercado empieza a descontar más suministro global, las subidas por miedo geopolítico pierden fuerza salvo que haya una interrupción real.

Oferta cómoda y demanda insuficiente explican la caída

La idea central podríamos decir que es la siguiente. El gas natural cae porque el mercado está viendo más comodidad de oferta que urgencia de demanda. Hay calor, hay consumo eléctrico y hay crecimiento del GNL, pero también hay inventarios altos, producción resistente y mantenimiento en exportaciones. Mientras ese equilibrio no cambie, cada intento de subida puede encontrar ventas.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "