- El oro no está actuando como activo refugio porque los inversores lo están vendiendo para obtener liquidez ante la caída de los mercados de renta variable, un patrón documentado también en 2008 y durante el COVID-19.

- El petróleo sobre $100 bloquea los recortes de tasas de la Fed, aumentando el coste de oportunidad de mantener un activo que no genera rendimiento frente a los bonos del Tesoro.

- La evidencia académica demuestra que el oro solo actúa como refugio fuerte ante shocks macroeconómicos y geopolíticos puros, no ante shocks de commodities, que es exactamente el tipo de crisis que enfrenta el mercado hoy.

- El oro no está actuando como activo refugio porque los inversores lo están vendiendo para obtener liquidez ante la caída de los mercados de renta variable, un patrón documentado también en 2008 y durante el COVID-19.

- El petróleo sobre $100 bloquea los recortes de tasas de la Fed, aumentando el coste de oportunidad de mantener un activo que no genera rendimiento frente a los bonos del Tesoro.

- La evidencia académica demuestra que el oro solo actúa como refugio fuerte ante shocks macroeconómicos y geopolíticos puros, no ante shocks de commodities, que es exactamente el tipo de crisis que enfrenta el mercado hoy.

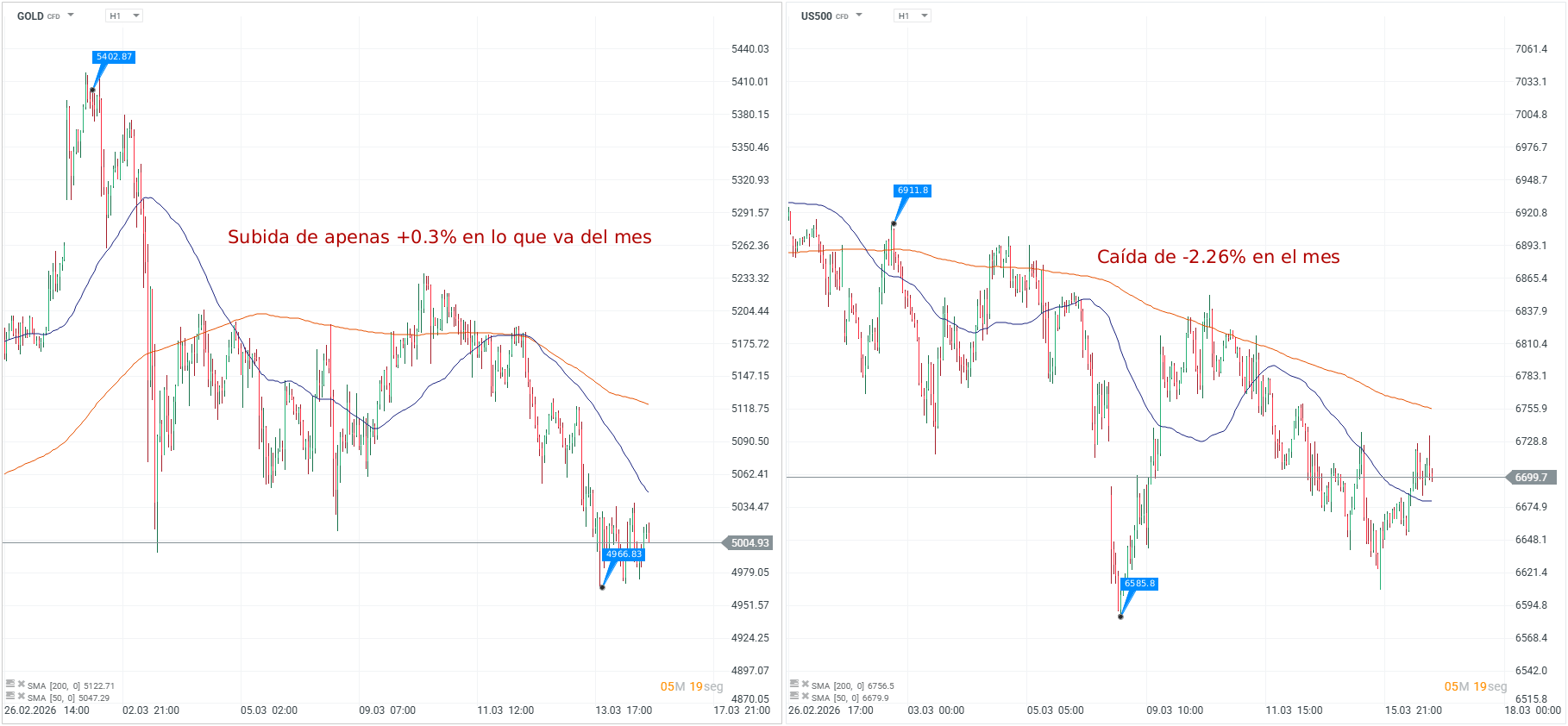

Cuando EE.UU. e Israel lanzaron ataques sobre Irán el 28 de febrero, el oro respondió exactamente como se esperaba, subió de $5.296 a $5.423 por onza troy en las primeras horas. El axioma funcionó, pero la historia se interrumpió ahí. En los días siguientes, una oleada de ventas arrastró el precio más de un 6% hasta $5.085, y desde entonces el metal ha oscilado entre $5.050 y $5.200 mientras el conflicto se agrava, el Estrecho de Ormuz permanece bloqueado y los mercados de petróleo registran su mayor disrupción en la historia moderna. Este lunes, el precio del oro cotizaba por debajo de los $5.000, su nivel más bajo desde el 19 de febrero. Dos semanas de guerra, y el metal que se supone protege a los inversores en momentos de máxima incertidumbre ha bajado un 5% desde que comenzó el conflicto. ¿Qué está pasando?

La trampa de la liquidez

Cuando los mercados de renta variable entran en pánico, y el S&P 500, el Dow y el Nasdaq han caído a sus niveles más bajos desde noviembre, los inversores necesitan liquidez. Y el oro, como uno de los commodities más líquidos y negociados del mundo, es precisamente lo que se vende primero para obtener esa liquidez. No porque haya perdido valor intrínseco, sino porque es fácil de vender rápido.

Fuente: xStation5.

Los inversores han estado usando el oro para obtener liquidez en medio de una fuerte caída de los mercados globales, lo que ha dejado al metal incapaz de beneficiarse del entorno geopolítico que en teoría debería impulsarlo. El mecanismo es conocido, ocurrió también en los primeros días de la crisis de 2008 y en los momentos iniciales de la pandemia, pero siempre resulta desconcertante para quienes esperan que el oro suba cuando todo lo demás cae. La investigación empírica respalda este comportamient, un estudio de la Universidad de Stirling que analiza 37 años de datos del mercado del oro documenta que durante los períodos de mayor volatilidad, específicamente la crisis financiera global de 2008 y el COVID-19, el metal mostró una correlación positiva con el S&P 500 en lugar de la correlación negativa que define a un activo refugio. Cuando los mercados están en caída libre, el oro cae junto a ellos.

El dilema del petróleo

Hay un segundo mecanismo en juego que es más persistente y más difícil de resolver. El petróleo sobre $100 no solo encadena el suministro energético global, también bloquea los recortes de tasas de la Fed. Y sin recortes de tasas, el oro pierde uno de sus catalizadores más potentes.

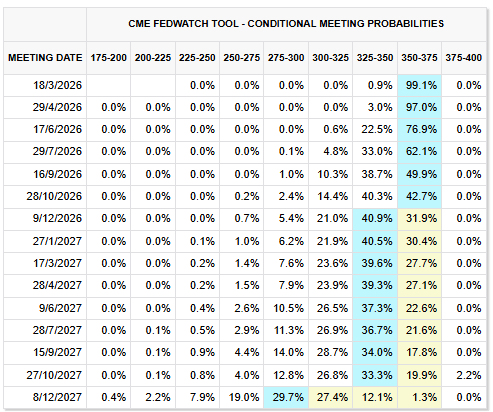

La tabla sugiere que el mercado sigue viendo a la Fed en pausa al menos hasta mediados de 2026, para marzo y abril la probabilidad se concentra casi por completo en 3,50–3,75%. Recién hacia junio–septiembre aparece con más fuerza la opción de un primer recorte (crece el peso de 3,25–3,50%), y para diciembre de 2026 el escenario más probable pasa a ser un recorte a 3,25–3,50%, con una probabilidad ya relevante de dos recortes hacia 3,00–3,25%, aunque todavía no como caso base. Fuente: CME FedWatch.

La lógica es que el oro no paga intereses. En un entorno de tasas de interés altas, mantenerlo tiene un coste de oportunidad real frente a los bonos del Tesoro, que sí rinden. Cuando los inversores esperan recortes, ese coste de oportunidad cae y el precio del oro sube. Cuando el petróleo amenaza con reavivar la inflación y la Reserva Federal tiene que mantener tasas elevadas, el coste de oportunidad vuelve a aumentar y el oro sufre. Con precios del petróleo más altos viene más inflación, y si hay más inflación los bancos centrales no estarán tan motivados para recortar tasas, lo que es negativo para el precio del oro.

Esta dinámica ya era visible antes del conflicto. El PCE subyacente de enero subió a 3.1% interanual, por encima del objetivo del 2% de la Fed, y los rendimientos del Tesoro a 30 años han subido al nivel más alto en un mes desde que comenzó la guerra. Los traders han eliminado prácticamente todas sus apuestas de recortes de tasas en 2026, y en Europa empiezan a descontar subidas del BCE y el Banco de Inglaterra. El índice MOVE, el barómetro del miedo en el mercado de bonos, tocó máximos de nueve meses. En ese entorno, el oro compite en desventaja contra activos que sí ofrecen rendimiento.

La sobreextensión previa

Fuente: xStation5.

Una tercera variable que los analistas destacan es que el oro llegó al conflicto desde una posición técnicamente sobrecomprada, después de un rally extraordinario. El metal alcanzó su máximo histórico de $5.417 el 28 de enero de 2026, más del doble de su nivel a finales de 2024. Esa subida había sido tan vertical que el precio ya no podía explicarse por los fundamentales habituales, había intervenido la codicia y el miedo a perderse el rally. La caída de finales de enero reveló lo exagerado del movimiento.

Cuando llegó el conflicto, muchos inversores institucionales ya habían acumulado posiciones considerables en oro y optaron por realizar ganancias ante el primer repunte, en lugar de aumentar exposición. El resultado fue que la demanda de joyería había caído al nivel más bajo en 15 años en el cuarto trimestre de 2025, y los bancos centrales, que habían sido compradores netos relevantes durante años, se habían vuelto más cautelosos precisamente por los precios elevados. La demanda de los compradores más estructurales se había enfriado antes de que llegara el catalizador geopolítico que en teoría debería haberlos activado.

La condición oculta del refugio

La evidencia académica más reciente añade una dimensión que suele ignorarse en el análisis de mercado, el rol del oro como activo refugio no es incondicional. Depende del tipo de shock que golpea los mercados.

Un estudio de la Universidad de Waikato que analiza datos entre 1979 y 2020 clasifica el comportamiento del oro según la causa de cada caída significativa del S&P 500. Los resultados muestran que el oro actúa como refugio fuerte, con correlación significativamente negativa con la renta variable, cuando el mercado cae por noticias macroeconómicas, ataques terroristas o disputas comerciales. Pero cuando la caída es impulsada por movimientos en commodities, el oro no solo deja de proteger, históricamente muestra una correlación positiva con las acciones, moviéndose en la misma dirección. El conflicto actual combina precisamente los dos elementos que debilitan el rol refugio del oro, un shock de commodities, petróleo disparado, y la presión vendedora derivada de la liquidación general de activos.

Esto ayuda a entender por qué la respuesta del oro ha sido tan diferente a la de episodios anteriores como la invasión rusa de Ucrania en 2022, cuando el metal sí actuó como refugio con claridad. En ese caso, el catalizador era predominantemente geopolítico-macroeconómico, y el mercado no llegaba desde una posición de sobrecompra extrema. Las condiciones de entrada al shock importan tanto como el shock mismo.

Caída táctica, precio del oro con estructura alcista intacta

A pesar del comportamiento reciente, el consenso de los grandes bancos no ha cambiado su visión de largo plazo. JPMorgan proyecta que el oro alcance $6.300 por onza a finales de 2026. Deutsche Bank mantiene un objetivo de $6.000. Ole Hansen de Saxo Bank estima que el metal podría llegar a $6.000 en los próximos trimestres. La fragmentación geopolítica global continúa como soporte estructural, los déficits fiscales de las principales economías generan preocupación de largo plazo sobre la estabilidad monetaria, y los bancos centrales siguen diversificando reservas.

En el corto plazo, el precio del oro está atrapado entre la presión vendedora de los mercados en pánico, el coste de oportunidad de tasas altas sostenidas por el petróleo, y una posición técnica que llegó sobrecargada al conflicto. La pregunta es qué tiene que ocurrir primero para que el dólar fuerte y las tasas altas se desactiven como frenos.

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "