- Aerolíneas, transporte, consumo discrecional y parte de Europa podrían beneficiarse de una caída del petróleo, menores presiones inflacionarias y una mejora del poder adquisitivo del consumidor.

- Una menor prima geopolítica podría presionar a petroleras, refinerías, dólar y oro, mientras el capital vuelve a buscar crecimiento, activos cíclicos y sectores más rezagados.

- Si el mercado empieza a descontar menor riesgo geopolítico y una Fed menos restrictiva, los sectores ligados a crecimiento, digitalización y recuperación económica podrían captar una nueva ola de flujos.

- Aerolíneas, transporte, consumo discrecional y parte de Europa podrían beneficiarse de una caída del petróleo, menores presiones inflacionarias y una mejora del poder adquisitivo del consumidor.

- Una menor prima geopolítica podría presionar a petroleras, refinerías, dólar y oro, mientras el capital vuelve a buscar crecimiento, activos cíclicos y sectores más rezagados.

- Si el mercado empieza a descontar menor riesgo geopolítico y una Fed menos restrictiva, los sectores ligados a crecimiento, digitalización y recuperación económica podrían captar una nueva ola de flujos.

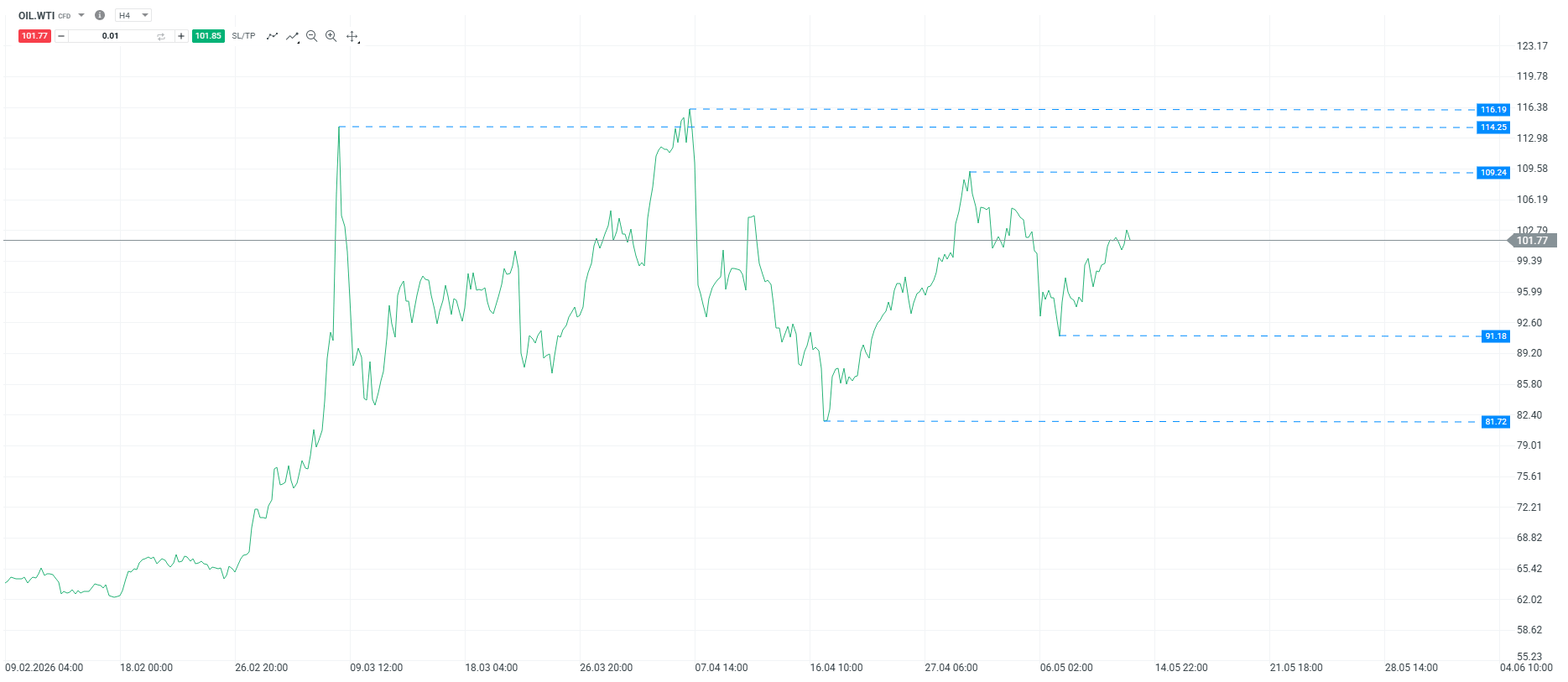

La pregunta parece contradictoria, pero el mercado del petróleo rara vez se mueve por intuición. Que la guerra siga no implica automáticamente que el precio tenga que seguir haciendo máximos nuevos cada semana. De hecho, muchas veces ocurre justo lo contrario: el primer gran tramo alcista descuenta el pánico, el riesgo de lo desconocido y el peor escenario posible; después, el mercado deja de subir no porque el problema se haya resuelto, sino porque empieza a medir cuánto daño real hay, cuánto suministro sigue llegando y cuántos colchones quedan todavía por usar. Eso es exactamente lo que está pasando ahora.

El petróleo ya vivió su fase de pánico máximo. El mercado llegó a descontar un cierre prolongado de Ormuz, interrupciones de suministro cada vez mayores, una reacción militar más amplia y el riesgo de que los flujos del Golfo quedaran dañados durante meses. Esa parte del miedo ya fue descontada del precio. Por eso, aunque la guerra continúe, el crudo necesita ahora algo más para hacer un nuevo máximo: necesita que el mercado llegue a la conclusión de que los mecanismos de contención ya no bastan. Mientras esos mecanismos sigan funcionando, aunque sea con dificultad, el petróleo puede mantenerse alto sin necesidad de seguir subiendo en línea recta.

Fuente: xStation5

El mercado sigue tenso, pero no roto

Y esos mecanismos existen. El primero son las reservas estratégicas. La Agencia Internacional de la Energía (IEA) ya activó en marzo la mayor liberación coordinada de reservas de su historia, con un programa total de 400 millones de barriles, de los que ya se habían utilizado alrededor de 164 millones a comienzos de mayo. Eso no resuelve el problema estructural, pero sí evita que el mercado entre en un auténtico modo de escasez inmediata. Cuando el mercado sabe que hay barriles de emergencia entrando, deja de cotizar una ruptura total del sistema y empieza a cotizar algo menos dramático: un mercado ajustado, sí, pero todavía operativo.

El segundo colchón son los inventarios comerciales. Aquí hay dos lecturas al mismo tiempo. La mala es que están cayendo a gran velocidad. La IEA calcula que los inventarios mundiales han bajado en torno a 246 millones de barriles durante marzo y abril, mientras la EIA estima ahora una caída media de existencias de 2,6 millones de barriles diarios este año, muy por encima de lo que se pensaba antes. La buena, si se puede llamar así, es que todavía existen. Es decir: el mercado está usando el colchón, no se ha quedado sin él. Y eso frena la necesidad de pagar cualquier precio ahora mismo. El petróleo sigue caro porque el sistema está forzado, pero no está haciendo máximos nuevos porque aún no ha entrado en una fase de puro racionamiento.

El tercer factor es Estados Unidos. En esta guerra, Estados Unidos no está actuando solo como actor político y militar, sino también como amortiguador energético. Las exportaciones de productos refinados desde EE. UU. han alcanzado niveles récord y están ayudando a cubrir parte del agujero que deja Oriente Medio en Europa y Asia. Eso ha impedido que el mercado se se dispare aún más. El problema, claro, es que este mecanismo no es infinito. Si EE. UU. sigue exportando con esta intensidad, sus inventarios internos se tensan, la gasolina doméstica se encarece y la presión política sube. Pero, a corto plazo, ha servido para que el sistema no colapse del todo. Por eso el crudo no necesita irse inmediatamente a 130 o 140 dólares para reflejar el daño: parte del daño ya está siendo absorbido por ese desvío de flujos.

Hay además un cuarto elemento que suele olvidarse: la destrucción de demanda. El petróleo no sube en el vacío. Cuando se pone demasiado caro, empieza a destruir parte de su propia demanda. La IEA ahora espera que la demanda mundial de crudo caiga en 2026 en 420.000 barriles diarios, y OPEP también ha rebajado su previsión de crecimiento de la demanda para este año. Es decir, el shock de precio ya está haciendo parte del trabajo corrector. El mercado sigue tenso, sí, pero a la vez el propio precio alto empieza a frenar consumo, viajes y actividad en algunos segmentos. Eso reduce la probabilidad de un movimiento parabólico sostenido si no aparece una escalada nueva.

Ese es el motivo por el que el petróleo se comporta ahora como un mercado de atasco, no de explosión. El atasco es grave, pero no ha roto por completo el sistema. La diferencia parece pequeña, pero en precio es enorme.

El mercado ya dejó atrás el pánico máximo

A corto plazo, el rango actual tiene lógica. El mercado parece sentirse relativamente cómodo, si es que puede usarse esa palabra en este contexto, en una zona amplia de precios altos pero no descontrolados. La lectura de estas semanas encaja bastante con lo que hemos venido comentando: el gran pico de pánico probablemente ya se vio, pero eso no significa que el mercado haya entrado en una fase bajista limpia. Significa que ha pasado de cotizar “colapso inmediato” a cotizar “escasez gestionable con mucho estrés”. Esa es una diferencia crucial.

Y aquí entra la comparación histórica.

En episodios como 1990, tras la invasión de Kuwait, el petróleo subió violentamente porque el mercado no sabía dónde terminaba el daño. Cuando se hizo evidente que había respuesta militar y capacidad de compensación parcial, el precio dejó de subir aunque la tensión siguió alta. En 2022, con la invasión rusa de Ucrania, pasó algo parecido: el mercado disparó el precio al principio y luego fue corrigiendo el exceso a medida que el sistema encontraba rutas, sustitutos y nuevas referencias. Lo que suele marcar el techo no es el fin del conflicto, sino el momento en que el mercado percibe que el peor escenario ya ha sido descontado y que el sistema todavía puede seguir funcionando, aunque sea peor y más caro. Lo que estamos viendo ahora encaja bastante más con ese patrón que con una estructura de escasez absoluta.

Eso no quiere decir que el petróleo no pueda volver a subir. Puede. Y bastante. El punto delicado es otro: para hacer nuevos máximos importantes necesitaría un cambio de narrativa, no solo continuidad de la guerra. Necesitaría que el mercado concluyera que las reservas ya no bastan, que el drenaje de inventarios se acerca a niveles operativos incómodos o que la reapertura parcial de Ormuz vuelve a fracasar. Ahí sí cambiaría el equilibrio. Goldman Sachs ya advertía hace días que las existencias mundiales rondaban 101 días de demanda y podían caer a 98 días si la situación seguía degradándose. No es una cifra de colapso, pero sí lo bastante baja como para que el mercado aumente su preocupación si se prolonga el shock.

Por eso el corto plazo sigue siendo, sobre todo, una cuestión de tiempo. El mercado del petróleo está en una carrera contra el reloj. Si el atasco dura unas semanas más, el sistema lo resiste con tensión. Si dura demasiado, esos colchones dejan de ser reservas de respaldo y empiezan a convertirse en problema. Ahí sí podríamos volver a ver al crudo atacando máximos previos o incluso yendo más allá.

Hasta entonces, la lógica dominante sigue siendo esta: el petróleo no hace máximos nuevos porque ya no está cotizando el miedo inicial, sino la capacidad del sistema para aguantar el golpe. Y de momento, aunque con costes crecientes, esa capacidad sigue existiendo.

El trading ya no es solo perseguir titulares

Desde un punto de vista de trading, esa lectura encaja bastante bien con la perspectiva que venimos manteniendo estos días. El mercado sigue teniendo un sesgo de fondo tenso y alcista, pero ya no es un activo para perseguir por puro titular bélico. La subida más violenta ya se produjo. Ahora el comportamiento es más de zona alta de precio, de barridos, de falsas esperanzas diplomáticas y de retrocesos que encuentran soporte porque el problema no se ha resuelto. El suelo no es barato, el techo no está cerrado y el precio sigue moviéndose como un mercado que ha dejado atrás el pánico máximo, pero todavía no ha salido del atasco.

Si el mercado logra convencerse de que Ormuz puede reabrirse de forma operativa en semanas, el crudo tendrá difícil sostener otro gran tramo alcista inmediata. Si, por el contrario, la reapertura se atasca, las reservas siguen cayendo y el verano aprieta con inventarios cada vez más bajos, entonces la historia cambiará otra vez. Y ahí sí volveríamos a hablar de una estructura más peligrosa al alza.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

¿Tocó suelo el petróleo o es solo un rebote por riesgo geopolítico?

Cierre de mercado: Las acciones vuelven a subir apoyada por menor inflación al productor

Peso colombiano en máximos de seis años ¿puede seguir fortaleciéndose?

Guerra EE.UU.-Irán: qué impacto tendría en las bolsas de Latam

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "