- Existe una probabilidad superior al 60% de que El Niño evolucione hacia un Super El Niño, aumentando el riesgo de una nueva ola de inflación en las materias primas y los alimentos durante 2026 y 2027.

- Los mayores impactos podrían observarse en productos como café, aceite de palma, azúcar, cobre y cacao, aunque cada mercado dependerá también de factores como la demanda, los inventarios y las decisiones políticas.

- Más que una señal automática de compra, El Niño debe analizarse junto con variables climáticas, macroeconómicas y de oferta y demanda para evaluar correctamente las oportunidades y riesgos en los mercados de materias primas.

- Existe una probabilidad superior al 60% de que El Niño evolucione hacia un Super El Niño, aumentando el riesgo de una nueva ola de inflación en las materias primas y los alimentos durante 2026 y 2027.

- Los mayores impactos podrían observarse en productos como café, aceite de palma, azúcar, cobre y cacao, aunque cada mercado dependerá también de factores como la demanda, los inventarios y las decisiones políticas.

- Más que una señal automática de compra, El Niño debe analizarse junto con variables climáticas, macroeconómicas y de oferta y demanda para evaluar correctamente las oportunidades y riesgos en los mercados de materias primas.

INTRODUCCIÓN: La fuerza invisible en el Pacífico

Entre los múltiples factores que influyen sobre la economía mundial, la atención suele centrarse en las guerras, las decisiones de los bancos centrales, las revoluciones tecnológicas o los desplomes de los mercados bursátiles. Sin embargo, pocas personas se dan cuenta de que uno de los factores más poderosos e impredecibles que influyen sobre la inflación y los precios de las materias primas despierta cada pocos años justo en medio del océano Pacífico.

A mediados de 2026, el mercado busca un período de mayor estabilidad tras las tensiones en Medio Oriente y la continua carrera por el dominio de la inteligencia artificial (IA). Pero el clima tiene otros planes. Esta vez, los analistas observan con creciente preocupación los gráficos de temperatura del agua. Los informes oficiales de los organismos meteorológicos de todo el mundo son claros: El Niño está regresando con fuerza. Peor aún, los modelos de pronóstico indican algo mucho más serio que un cambio climático rutinario. Existe una probabilidad superior al 60% de que, hacia finales de este año, este fenómeno evolucione hacia un denominado "Super El Niño", una anomalía que podría convertirse en una de las más intensas registradas desde 1950.

El fenómeno tiene implicancias relevantes tanto para los inversionistas como para los consumidores, debido a su capacidad para alterar los precios de las materias primas, la inflación y el crecimiento económico. El Niño puede desencadenar sequías catastróficas en una parte del planeta mientras inunda enormes minas de cobre en otra, provocando una verdadera montaña rusa en los precios de numerosas materias primas. Aunque esta situación puede no afectar directamente a los europeos, tiene un impacto significativo sobre lo que ocurre en América del Norte, el Sudeste Asiático, África, Australia e incluso Sudamérica

Este informe analiza qué es realmente el fenómeno de El Niño y cómo puede influir sobre los mercados financieros. Asimismo, examina si el actual pronóstico de un episodio de gran intensidad podría traducirse en mayores precios del café, el cacao, la electricidad y otras materias primas estratégicas.

Parte Uno: Física y clima

Para comprender el impacto de este fenómeno sobre los mercados, primero es necesario revisar sus fundamentos.

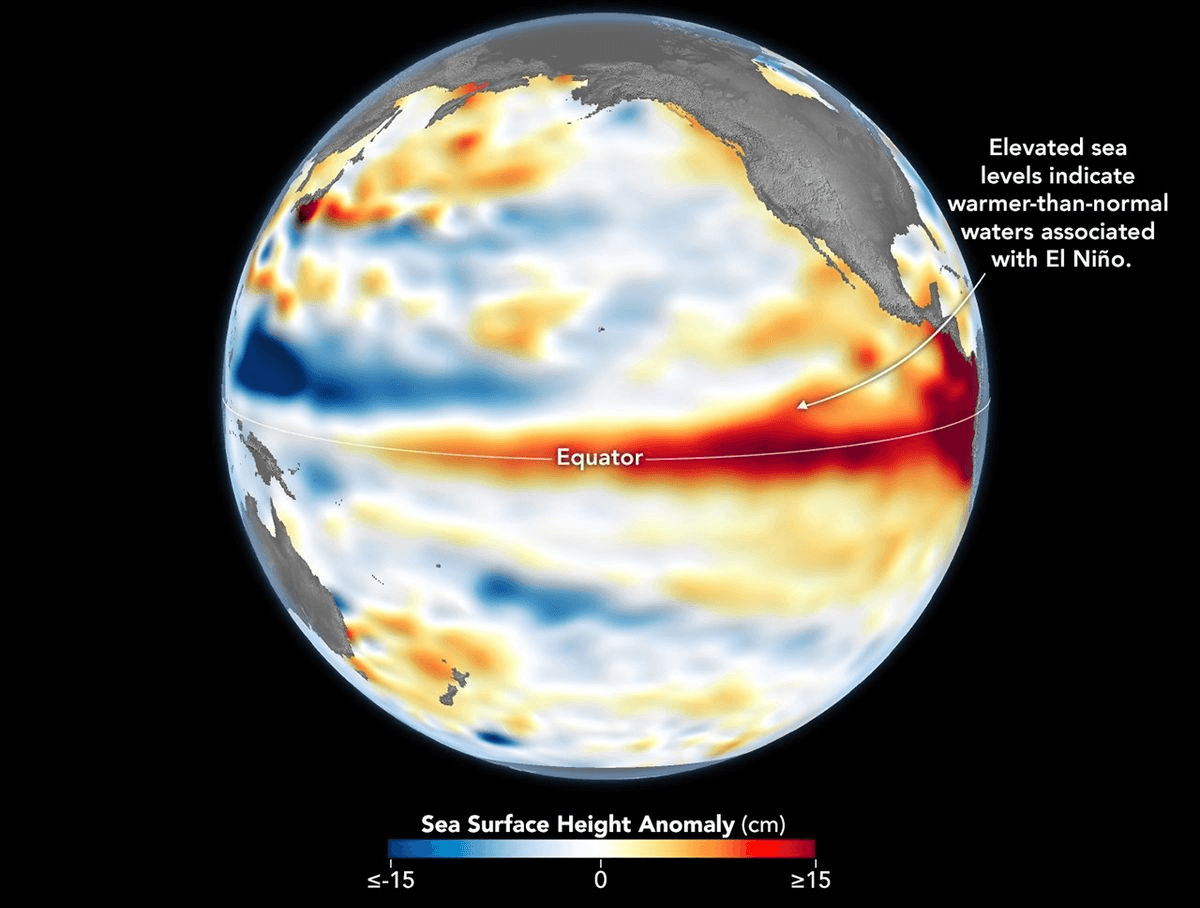

El Niño es un fenómeno que altera el comportamiento habitual del océano Pacífico. Normalmente, los fuertes vientos alisios soplan constantemente en una misma dirección, desde el continente americano hacia Asia, empujando las aguas cálidas calentadas por el sol a través del océano Pacífico. Como consecuencia, el agua se acumula cerca de Asia, mientras que frente a las costas de América ascienden desde las profundidades aguas frías y ricas en nutrientes que alimentan a miles de millones de peces. Durante un episodio de El Niño, estos vientos se debilitan e incluso pueden invertirse. Esa masa de agua cálida se desplaza nuevamente hacia el este, elevando la temperatura del océano frente a las costas americanas entre 1 y 3 grados Celsius. Aunque pueda parecer un cambio pequeño, para un ecosistema tan sensible representa un impacto enorme. Esta gran masa de agua cálida libera una enorme cantidad de calor hacia la atmósfera y reorganiza completamente los patrones climáticos globales, modificando las trayectorias de las tormentas y la dirección de los vientos.

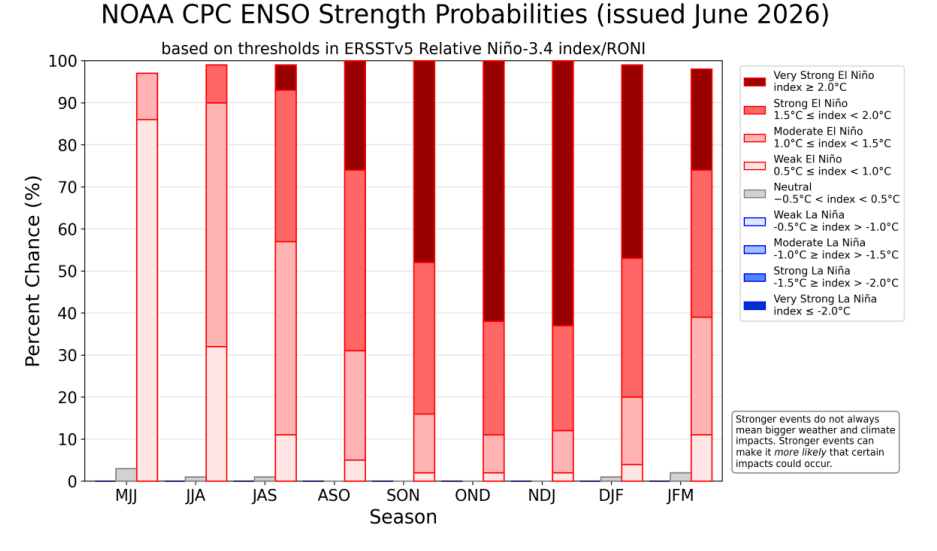

¿Cómo se mide la intensidad de El Niño? La herramienta tradicional es el Índice Oceánico de El Niño (ONI), que analiza el promedio móvil de tres meses de las anomalías de temperatura en la región Niño 3.4. Si la anomalía supera los 0,5 °C durante cinco períodos consecutivos superpuestos, se considera oficialmente un episodio de El Niño. Si supera los 1,5 °C, se considera un episodio fuerte y, cuando rebasa los 2,0 °C, entra en la categoría de muy fuerte, conocida informalmente como Super El Niño.

Sin embargo, 2026 sigue siendo un verdadero desafío para los meteorólogos de todo el mundo. Debido al calentamiento global, los océanos ya registran temperaturas récord. Los indicadores tradicionales han comenzado a ofrecer señales engañosas. Por ejemplo, el episodio de 2023-2024, según la metodología anterior, alcanzó un máximo cercano a +2,06 °C, pero debido a la falta de estabilidad de la anomalía fue clasificado únicamente como un episodio fuerte, a pesar de que tuvo un impacto evidente sobre los precios de las materias primas. Por ello, tanto los mercados como los organismos meteorológicos, incluido el NOAA de Estados Unidos y las agencias meteorológicas australianas, utilizan cada vez más un nuevo indicador: el Índice Oceánico Relativo de El Niño (RONI). Este índice elimina el efecto de la tendencia general del calentamiento del planeta para aislar la verdadera anomalía cíclica del fenómeno ENSO (El Niño-Oscilación del Sur).

Precisamente este nuevo y más exigente índice RONI confirma hoy el escenario más preocupante: el fenómeno que se aproxima está desarrollándose con una velocidad extraordinaria, pasando de una fase neutral a un episodio de gran intensidad.

Parte Dos: Matemáticas macroeconómicas

Aunque los datos físicos puedan parecer preocupantes, la distancia a la que ocurre este fenómeno puede hacer que parezca algo abstracto. Por eso conviene observar los datos económicos concretos, que revelan la verdadera magnitud del problema. AA primera vista, los cambios en los patrones de lluvia podrían parecer un fenómeno distante. Sin embargo, sus efectos tienen implicancias directas sobre los mercados financieros y las decisiones de inversión.

Los estudios económicos publicados por instituciones como el Banco Central Europeo (BCE) demuestran que un El Niño intenso incrementa los precios mundiales de las materias primas no energéticas (productos agrícolas y metales) en alrededor de un 5% en promedio. Lo más importante es que este efecto inflacionario no desaparece en un mes, sino que permanece en los mercados entre 6 y 16 meses después del propio fenómeno climático.

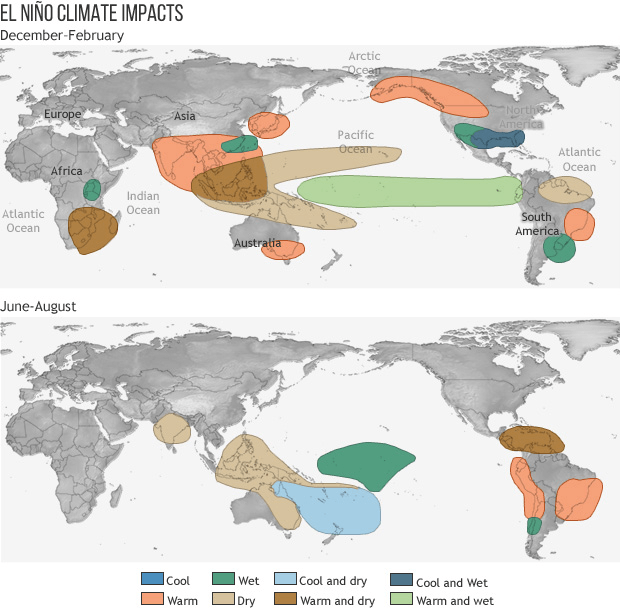

El Niño no afecta a todas las economías y mercados de la misma manera. Este fenómeno genera fuertes divergencias en la dinámica del PIB alrededor del mundo. Los datos históricos muestran que los efectos de El Niño difieren significativamente entre economías. Para algunas economías representa un duro golpe; para otras, un impulso inesperado al crecimiento.

- Indonesia: normalmente registra una caída promedio del PIB de 1,01%, debido a las severas sequías que paralizan la agricultura local.

- Estados Unidos: puede obtener un crecimiento adicional cercano al 0,5% del PIB gracias a inviernos más suaves en el norte y mejores precipitaciones en el cinturón agrícola del sur. Aunque medio punto porcentual pueda parecer poco, equivale a más de 150.000 millones de dólares.

- Tailandia: puede registrar un crecimiento del PIB cercano al 2%.

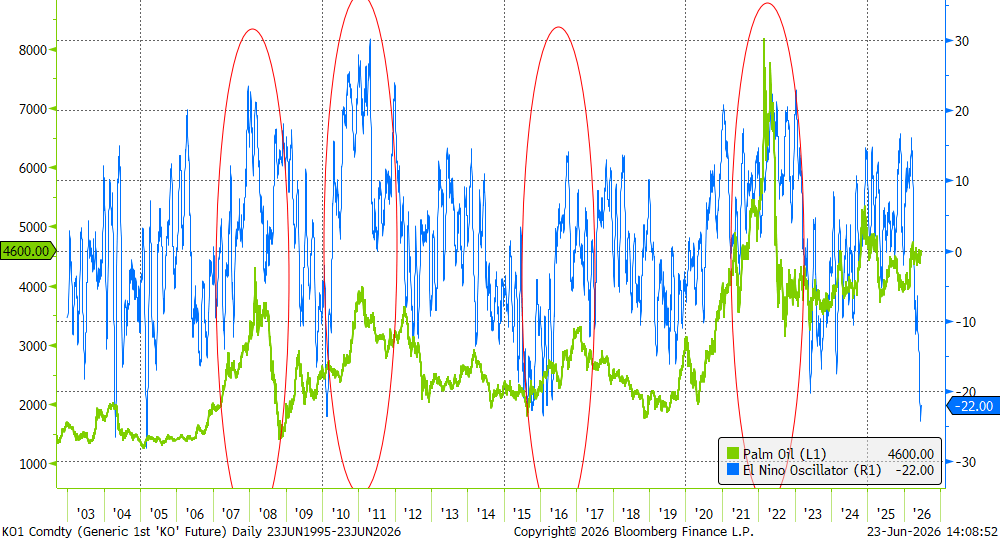

Precios del aceite de palma frente al oscilador de El Niño. Fuente: Bloomberg

Sin embargo, a escala mundial el balance es claramente negativo. Investigadores del Dartmouth College estimaron que el destructivo episodio de El Niño de 1997-1998 le costó a la economía global cerca de 6 billones de dólares en pérdida de PIB durante los años posteriores. El episodio récord de temperaturas de 2015-2016 generó pérdidas superiores a 7,8 billones de dólares debido a la reducción de la productividad.

En 2026, la situación es doblemente peligrosa. El mundo aún enfrenta una inflación subyacente elevada, interrupciones en las cadenas de suministro, provocadas en parte por restricciones al transporte marítimo, y altos precios de la energía derivados de los conflictos geopolíticos. Incorporar un Super El Niño a este escenario implica el riesgo de un nuevo episodio de fuerte inflación de los alimentos, es decir, un aumento brusco y acelerado en los precios de los alimentos. No es casualidad que organismos de las Naciones Unidas, como la FAO y el Programa Mundial de Alimentos (WFP), ya hayan lanzado un llamado sin precedentes para recaudar más de 200 millones de dólares destinados a acciones preventivas que protejan a los mercados de un posible colapso. Mientras que El Niño representa un costo para las economías desarrolladas de Occidente, para muchos países en desarrollo podría significar un colapso económico o incluso hambre para millones de personas.

Parte Tres: La gran reorganización de las materias primas

En el mercado, El Niño suele asociarse principalmente con materias primas agrícolas como el café, el cacao o el azúcar. La producción de estos productos agrícolas depende de condiciones climáticas estables y de la ausencia de anomalías importantes. Cuando aparecen anomalías, la producción enfrenta dificultades. Sin embargo, El Niño no garantiza con un 100% de certeza que la producción de todos estos productos disminuirá ni que sus precios subirán. Los casos más evidentes se observan en Asia, donde generalmente predominan las sequías.

-

Aceite de palma: La sequía en Indonesia y Malasia reduce drásticamente el rendimiento de las plantaciones de aceite de palma, lo que normalmente tiene un efecto positivo sobre los precios del aceite de palma. Curiosamente para los inversionistas, la caída en la producción y el fuerte incremento de los precios en los gráficos solo se hacen visibles con un retraso de entre 6 y 18 meses desde el inicio de El Niño.

-

Arroz y azúcar (India/Tailandia): Un monzón más débil y contenido en el sur de Asia implica cosechas más reducidas de arroz y azúcar en India y Tailandia. La reacción de los precios suele verse amplificada no solo por el clima, sino también por los llamados efectos de segunda ronda, es decir, por las decisiones políticas. India, un actor clave, puede imponer repentinamente una prohibición total a las exportaciones de arroz o azúcar para proteger su mercado interno. Dado que India es el segundo mayor productor mundial de azúcar, la salida repentina de este mercado provoca importantes movimientos en los precios globales. No obstante, es importante destacar que, con frecuencia, el pánico político es un factor mucho más relevante en el aumento de los precios que la pérdida real de cultivos en los campos.

-

Café: Otro ejemplo clásico de una señal alcista derivada de las fuertes sequías en el Sudeste Asiático es la reducción de la producción de café Robusta en Vietnam e Indonesia. Durante el último episodio de El Niño, los precios del Robusta alcanzaron niveles récord, impulsando posteriormente también las cotizaciones del Arábica.

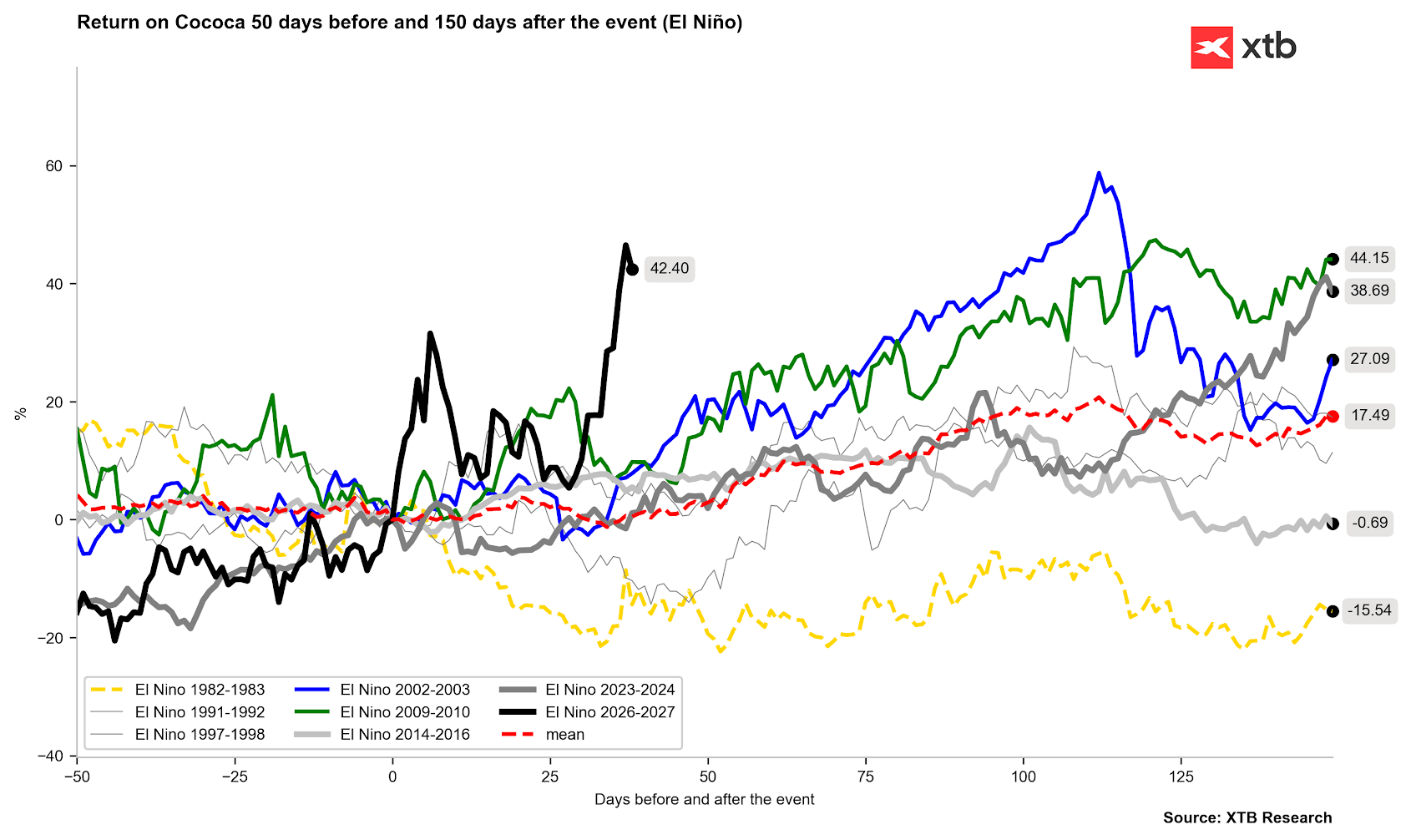

El comportamiento del cacao presenta una dinámica distinta. La narrativa más extendida en el mercado es clara: "El Niño provoca sequías en África Occidental, por lo que los futuros del cacao subirán". El problema es que los datos históricos no siempre respaldan esta conclusión de forma contundente. La señal climática para Costa de Marfil y Ghana es mucho más débil y menos evidente que en Asia. Aunque las sequías de 2023 impulsaron los precios del cacao hasta máximos históricos, los analistas advierten que esto se debió principalmente a problemas estructurales en África Occidental, y no únicamente al efecto del ENSO. Debe recordarse que, después de 2022, el mercado de fertilizantes atravesó una crisis y que África Occidental también enfrenta los vientos secos del Harmattan, los cuales pueden intensificar los efectos de El Niño. Actualmente se habla mucho del impacto negativo de este fenómeno sobre la producción de cacao, pero el mercado también podría enfrentarse al mayor exceso de oferta de los últimos 80 años, no debido a una producción masiva, sino a una demanda que todavía lucha por recuperarse tras los precios récord registrados durante 2023 y 2024. Aun así, Citigroup prevé que, debido a El Niño, los precios podrían superar de forma sostenida el nivel de 5.000 dólares durante los próximos tres meses.

Aunque pueda parecer que El Niño siempre perjudica la producción agrícola, el panorama es completamente diferente en el caso de la soya. Una persona podría pensar que las condiciones climáticas extremas destruyen todos los cultivos, pero gracias a las lluvias favorables en regiones clave de Estados Unidos, Argentina y el sur de Brasil, la producción de soya durante los años de El Niño suele situarse por encima de la tendencia histórica. Aunque muchos indicadores sugerían que los precios deberían mantenerse elevados, las preocupaciones relacionadas con El Niño suelen provocar importantes caídas en las cotizaciones de materias primas como la soya.

Sin embargo, esta no es la única paradoja. Un comportamiento similar puede observarse en los precios del gas natural, donde las condiciones meteorológicas desempeñan un papel fundamental. Habitualmente se asocia el clima extremo con precios elevados, pero El Niño trae inviernos más templados y cálidos al norte de Estados Unidos. Como consecuencia, una fuerte disminución de la demanda de calefacción y una importante presión bajista sobre los precios del gas natural. Esto podría representar exactamente lo contrario de lo ocurrido en enero de 2026, cuando las tormentas de nieve en Estados Unidos impulsaron la demanda de gas hasta niveles récord.

En el otro extremo se encuentran los países con una fuerte dependencia de la energía hidroeléctrica, como Colombia, Brasil, Chile e Indonesia. Allí, las sequías provocan una caída drástica en los niveles de agua de las centrales hidroeléctricas. Para mantener el suministro eléctrico, estos países se ven obligados a importar inmediatamente carbón, GNL o diésel.

Un excelente ejemplo es China en 2026. Se espera que la demanda de electricidad del país aumente un 5% este año. Esto responde principalmente a dos factores. En primer lugar, por el fuerte crecimiento de los centros de datos de inteligencia artificial y de la infraestructura de carga para vehículos eléctricos. En segundo lugar, precisamente debido a El Niño. Los pronósticos oficiales anticipan un verano extremadamente caluroso, obligando a millones de personas a aumentar el uso del aire acondicionado. Al mismo tiempo, la sequía afectará a las centrales hidroeléctricas chinas. El gobierno de Pekín ya emitió una orden que exige a las centrales eléctricas de carbón reconstruir sus inventarios de combustible para garantizar al menos 20 días de suministro, anticipando una fuerte presión sobre la red eléctrica.

Por último, están los mercados de metales, donde las interrupciones logísticas desempeñan un papel determinante. Debe recordarse que Perú y Chile son países que abarcan una amplia extensión geográfica. En algunas regiones pueden producirse sequías, mientras que en otras pueden registrarse lluvias torrenciales. El Niño provoca precipitaciones intensas e inundaciones en las zonas de explotación de cobre. En lugar de sequías, aparecen rutas de transporte paralizadas, riesgo de inundaciones en la infraestructura minera y escasez de energía debido a la afectación de los sistemas hidroeléctricos locales. Las minas también suelen sufrir derrumbes por la enorme cantidad de lodo. Todo ello constituye una vía directa hacia una reducción de la oferta y un impulso alcista para los precios del cobre y de otros metales industriales.

Parte Cuatro: El espectro del Super El Niño. ¿Qué nos espera a finales de 2026 y durante 2027?

El gráfico del NOAA muestra un aumento de la probabilidad de un "El Niño muy fuerte" hacia finales de 2026 y durante 2027. El foco del mercado ya no está en la ocurrencia del fenómeno, sino en la intensidad que podría alcanzar.

¿Qué ocurrirá si los peores pronósticos se cumplen y la anomalía actual termina convirtiéndose en un auténtico y poco frecuente Super El Niño?

Los indicadores muestran que las condiciones de El Niño se activaron oficialmente entre mayo y junio. Este fenómeno suele comportarse de manera no lineal; cuanto mayor es la anomalía de temperatura del océano, más extremas e impredecibles se vuelven las condiciones atmosféricas.

Normalmente, El Niño alcanza su punto más destructivo durante el invierno del Hemisferio Norte, entre noviembre y febrero. Los científicos esperan que el calor liberado convierta al próximo año en uno de los más cálidos de la historia moderna.

El Departamento de Agricultura de Estados Unidos (USDA) ya está ajustando drásticamente sus proyecciones como medida preventiva frente al impacto total de esta anomalía. Se estima que los precios internos de los alimentos aumentarán cerca de un 4,7% en 2026. Para los productos más sensibles a la sequía, especialmente el azúcar y el cacao, el USDA proyecta un incremento de precios de hasta un 8,4%.

Los posibles ganadores y perdedores comienzan a definirse con mayor claridad. En los mercados bursátiles, el gran capital ya está comenzando a posicionarse claramente.

- Posibles ganadores: Las compañías productoras de fertilizantes nitrogenados (como CF Industries o Nutrien), ya que una disminución de los rendimientos agrícolas obligará a los agricultores a utilizar una fertilización más intensiva para proteger su rentabilidad. También podrían beneficiarse los fabricantes de sistemas de riego y los productores de proteínas alternativas y aceites alternativos, debido a la suspensión total de la pesca tradicional en Perú.

- Entre los sectores con mayor riesgo destacan las compañías aseguradoras. Este es un caso particularmente interesante. Tradicionalmente, El Niño genera un fenómeno conocido como wind shear sobre el Atlántico, lo que reduce la formación de huracanes destructivos que amenazan a Florida y al Golfo de México. Normalmente, esto representa una buena noticia para aseguradoras de bienes como Allstate o Travelers. Sin embargo, en un contexto de cambio climático y océanos con temperaturas excepcionalmente elevadas, prever los efectos de esta anomalía resulta prácticamente imposible. Un solo desastre natural inesperado puede generar costos por miles de millones de dólares.

Conclusión: ¿Qué esperar de las materias primas?

En conclusión, un simple titular que diga "El Niño está llegando" no constituye una señal de inversión sencilla e inequívoca para comprar todo lo relacionado con las materias primas. Incluso en un mercado aparentemente tan evidente como el cacao, también es necesario analizar otros factores, como la demanda, que todavía continúa recuperándose tras los precios récord registrados en 2024. No obstante, considerando la magnitud potencial de El Niño, todo inversionista debería tener presentes las posibles consecuencias de este fenómeno climático. Por ello, es importante seguir de cerca los datos sobre las temperaturas del océano Pacífico, las condiciones meteorológicas en las regiones clave para la producción de cada materia prima agrícola o industrial, los niveles de inventarios y las medidas adoptadas por los responsables de política económica frente a un posible desastre climático.

El escenario apunta a un período extremadamente caluroso y de elevada volatilidad macroeconómica. Un Super El Niño representa un desafío para la estabilidad del mercado mundial de materias primas. Por ello, Por ello, será clave monitorear la evolución de la temperatura del océano Pacífico, especialmente en la región Niño 3.4, porque es allí donde actualmente comienza a definirse el equilibrio del mercado mundial de materias primas.

Michał Stajniak, Analista de mercados de materias primas, XTB.

La bolsa hoy: El precio del petróleo se desploma un 7% 💥

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "