- Los cuatro hiperscaladores tienen comprometido un gasto de capital combinado superior a los 600.000 millones de dólares en 2026, y el miércoles ofrecerán su primera actualización sobre ese plan desde que el conflicto con Irán disparó los precios de la energía en febrero, convirtiendo el CapEx y su retorno en el foco central de la semana.

- Meta es el nombre con mayor potencial de sorpresa positiva: el consenso espera un crecimiento de ingresos del 31% interanual hasta los 55.550 millones, lo que marcaría el trimestre de mayor crecimiento desde 2021, respaldado por fortaleza publicitaria estructural y 23 revisiones alcistas del BPA en los últimos 90 días frente a solo 7 bajistas.

- Microsoft llega al informe desde su peor trimestre bursátil desde 2008, con el mercado exigiendo evidencia de que Azure supera el 38% de crecimiento reportado en el trimestre anterior y de que la adopción de Copilot se está acelerando más allá de los contratos corporativos puntuales.

- Los cuatro hiperscaladores tienen comprometido un gasto de capital combinado superior a los 600.000 millones de dólares en 2026, y el miércoles ofrecerán su primera actualización sobre ese plan desde que el conflicto con Irán disparó los precios de la energía en febrero, convirtiendo el CapEx y su retorno en el foco central de la semana.

- Meta es el nombre con mayor potencial de sorpresa positiva: el consenso espera un crecimiento de ingresos del 31% interanual hasta los 55.550 millones, lo que marcaría el trimestre de mayor crecimiento desde 2021, respaldado por fortaleza publicitaria estructural y 23 revisiones alcistas del BPA en los últimos 90 días frente a solo 7 bajistas.

- Microsoft llega al informe desde su peor trimestre bursátil desde 2008, con el mercado exigiendo evidencia de que Azure supera el 38% de crecimiento reportado en el trimestre anterior y de que la adopción de Copilot se está acelerando más allá de los contratos corporativos puntuales.

Este miércoles 29 de abril tras el cierre del mercado reportan Microsoft (MSFT.US), Meta (META.US), Alphabet (GOOGL.US) y Amazon (AMZ.US), cuatro de las cinco compañías más valiosas del mundo y en conjunto aproximadamente el 25% de la capitalización del S&P 500 (US500).

El contexto hace que esta sea la presentación de resultados más vigilada del año, el S&P 500 cotiza en máximos históricos tras un rally del 10% en abril, el índice de semiconductores SOX acumuló 18 sesiones consecutivas al alza antes del lunes, y los cuatro hiperscaladores comparecen por primera vez desde que el conflicto entre Estados Unidos e Irán cerró el Estrecho de Ormuz y disparó los costos energéticos de los centros de datos globales. La pregunta central no es si crecieron, sino si ese crecimiento justifica la escala de capital que están desplegando.

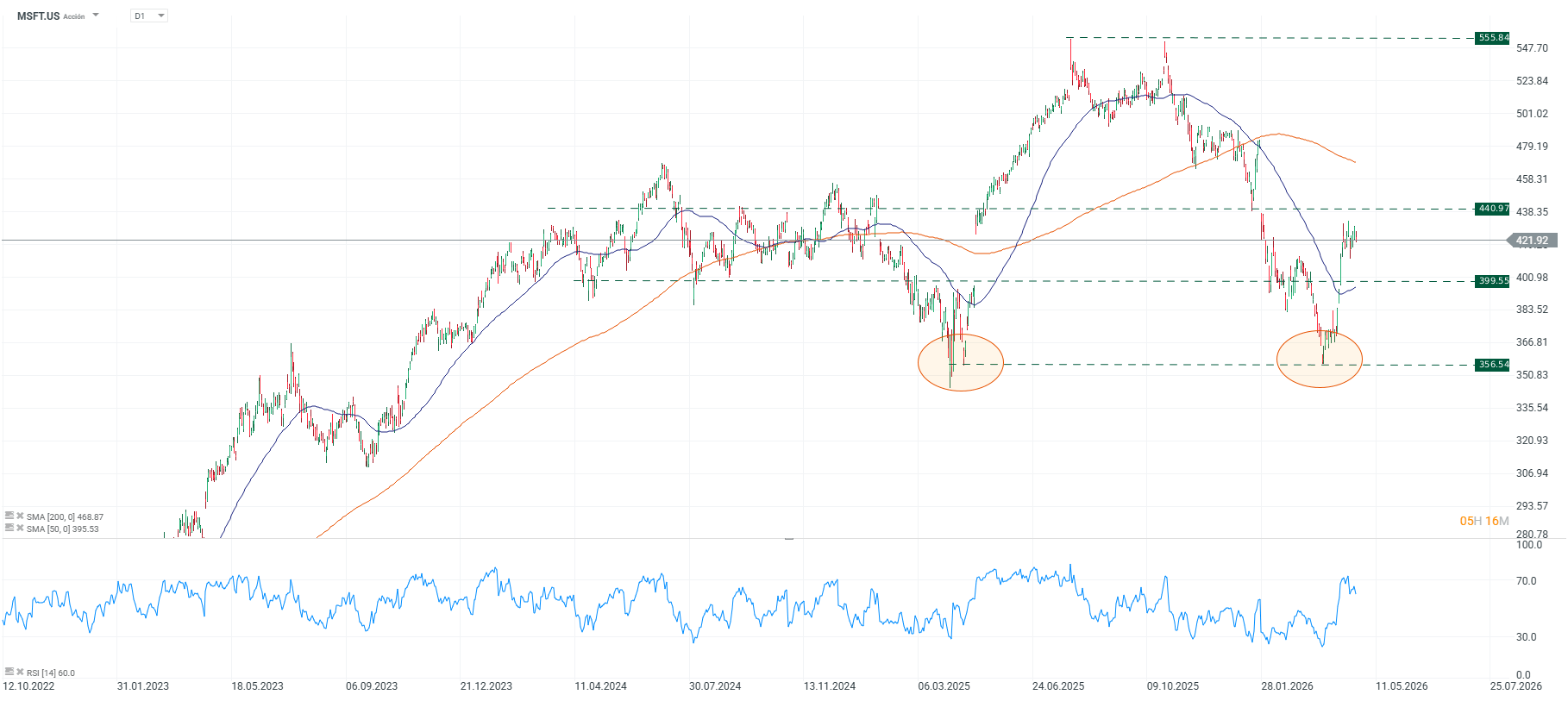

Microsoft (MSFT. US)

Fuente: xStation5.

Microsoft llega al informe desde su peor trimestre bursátil desde 2008, afectado por la narrativa de la SaaSpocalypse y los temores de que sus inversiones masivas en inteligencia artificial no generen los retornos esperados. El consenso espera ingresos de 81.390 millones de dólares, un crecimiento del 16% interanual desde los 70.100 millones del Q1 2025, con un BPA ajustado de 4,06 dólares. En el trimestre anterior, Microsoft batió estimaciones con ingresos de 81.270 millones y un BPA normalizado de 4,14 dólares, con 23 revisiones alcistas del BPA en los últimos 90 días frente a solo 5 bajistas.

El foco absoluto del mercado es Azure, porque en el Q4 2025, Azure creció un 38% interanual, nivel que decepcionó a los inversores y provocó una caída del 10% en la acción al día siguiente. El mercado necesita ver aceleración, no estabilidad, para cambiar su percepción, la guía de gasto de capital apunta a 34.900 millones para el trimestre, un 63% más que el año anterior, lo que convierte la relación entre ese CapEx y el crecimiento de Azure en el indicador más vigilado del informe. La semana pasada, Satya Nadella anunció el mayor despliegue de Copilot comercial hasta la fecha, con Accenture comprando licencias para 740.000 empleados, una señal constructiva que el mercado interpretará como evidencia de adopción real antes de los resultados.

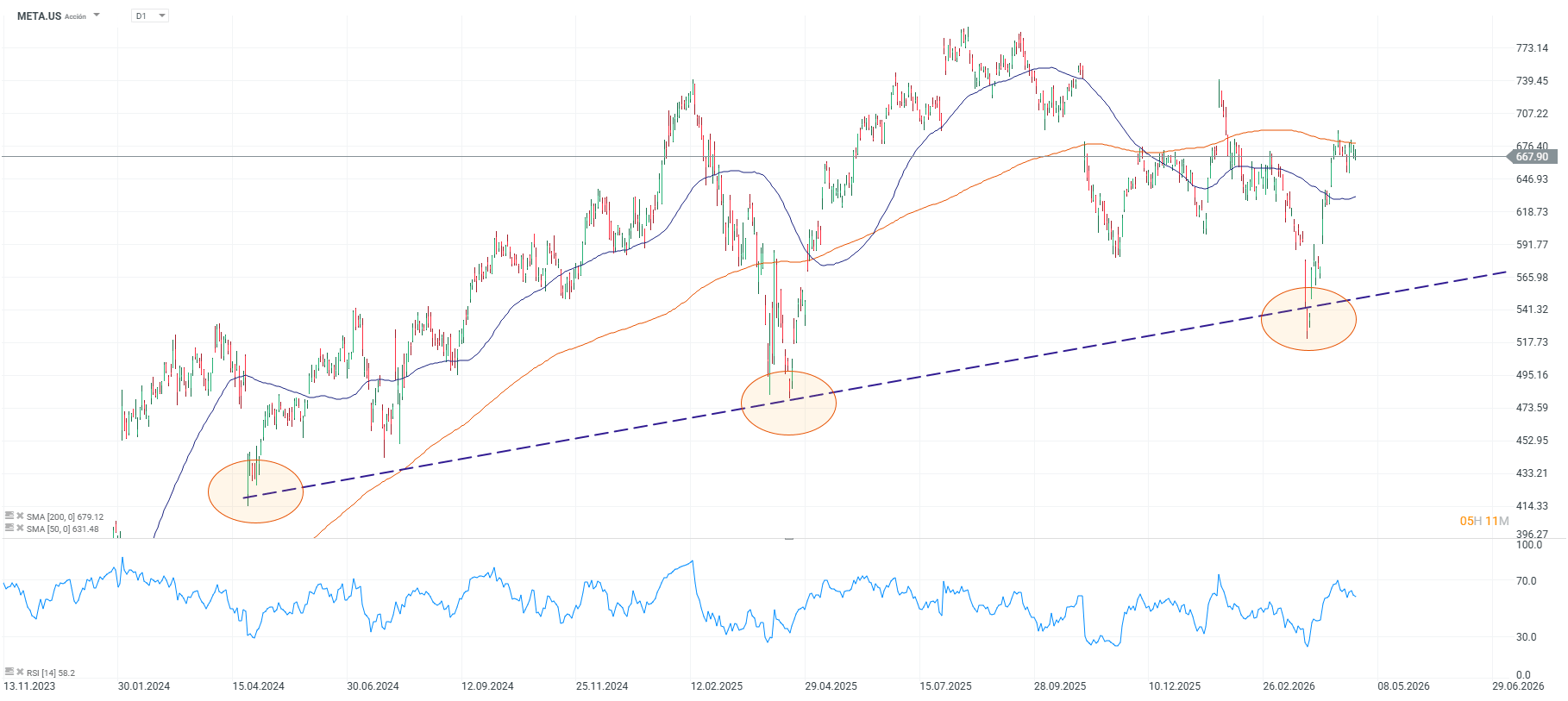

Meta (META.US)

Fuente: xStation5.

Meta es el caso más sólido de los cuatro desde el punto de vista de los fundamentales actuales. El consenso espera ingresos de 55.550 millones, un crecimiento del 31% interanual desde los 42.300 millones del Q1 2025, lo que marcaría el trimestre de mayor crecimiento desde 2021. El BPA estimado es de 6,82 dólares normalizado, con 23 revisiones alcistas en los últimos 90 días frente a solo 7 bajistas, el balance de revisiones más favorable de los cuatro. En el trimestre anterior, Meta batió con ingresos de 59.890 millones y un BPA de 8,88 dólares.

El motor del crecimiento es la publicidad digital, negocio que representa prácticamente la totalidad de los ingresos y que se beneficia directamente de las mejoras en targeting impulsadas por inteligencia artificial. La guía de CapEx para 2026 está en el rango de 115.000 a 135.000 millones, y el miércoles ofrecerá la primera actualización desde que los costos energéticos se dispararon. Simultáneamente, Meta está reduciendo su plantilla en aproximadamente 8.000 empleados, el 10% de su fuerza laboral, mientras abandona 6.000 posiciones abiertas, movimiento que el mercado interpreta como una señal de disciplina de costos compatible con el aumento del gasto de capital en IA. Reality Labs, la división de realidad virtual y aumentada, reportará una pérdida operativa estimada de 4.820 millones con ingresos de 488,8 millones, cifras que el mercado ya descuenta como el costo estructural de la apuesta de largo plazo de Mark Zuckerberg.

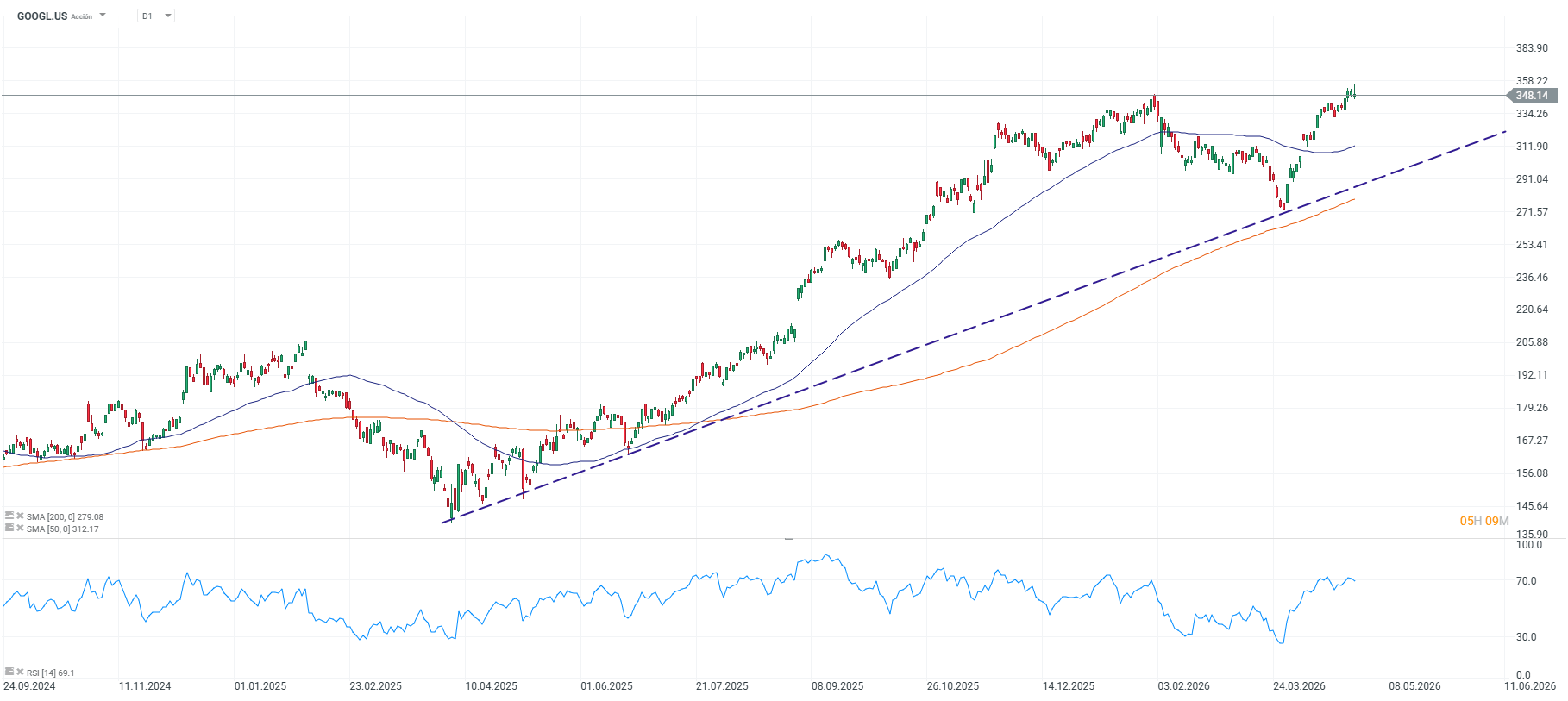

Alphabet (GOOGL.US)

Fuente: xStation5.

Alphabet llega al informe como el mejor performer del año entre las megacapitalizaciones tecnológicas, con una ganancia del 118% en los últimos doce meses al cierre del martes. El consenso espera ingresos de 107.030 millones, un crecimiento del 18,7% interanual desde los 90.200 millones del Q1 2025, con un BPA de 2,63 dólares. El trimestre anterior, Alphabet batió con ingresos de 113.830 millones y un BPA de 2,82 dólares, con 28 revisiones alcistas en los últimos 90 días frente a solo 6 bajistas.

El foco es Google Cloud, donde el consenso estima ingresos de 18.050 millones, un crecimiento del 47% desde los 12.260 millones del Q1 2025. Si ese número se confirma, superaría el crecimiento de Azure en términos porcentuales y reforzaría la narrativa de que Alphabet está ganando cuota en la capa de infraestructura de inteligencia artificial. La guía de CapEx para 2026 está en el rango de 175.000 a 185.000 millones, el nivel más alto de los cuatro hiperscaladores, y el miércoles será la primera actualización desde el inicio de la guerra con Irán. La separación de sus chips TPU en procesadores distintos para entrenamiento e inferencia anunciada en Google Cloud Next es la señal más reciente de que Alphabet está construyendo una alternativa competitiva a los chips de Nvidia dentro de su propio ecosistema.

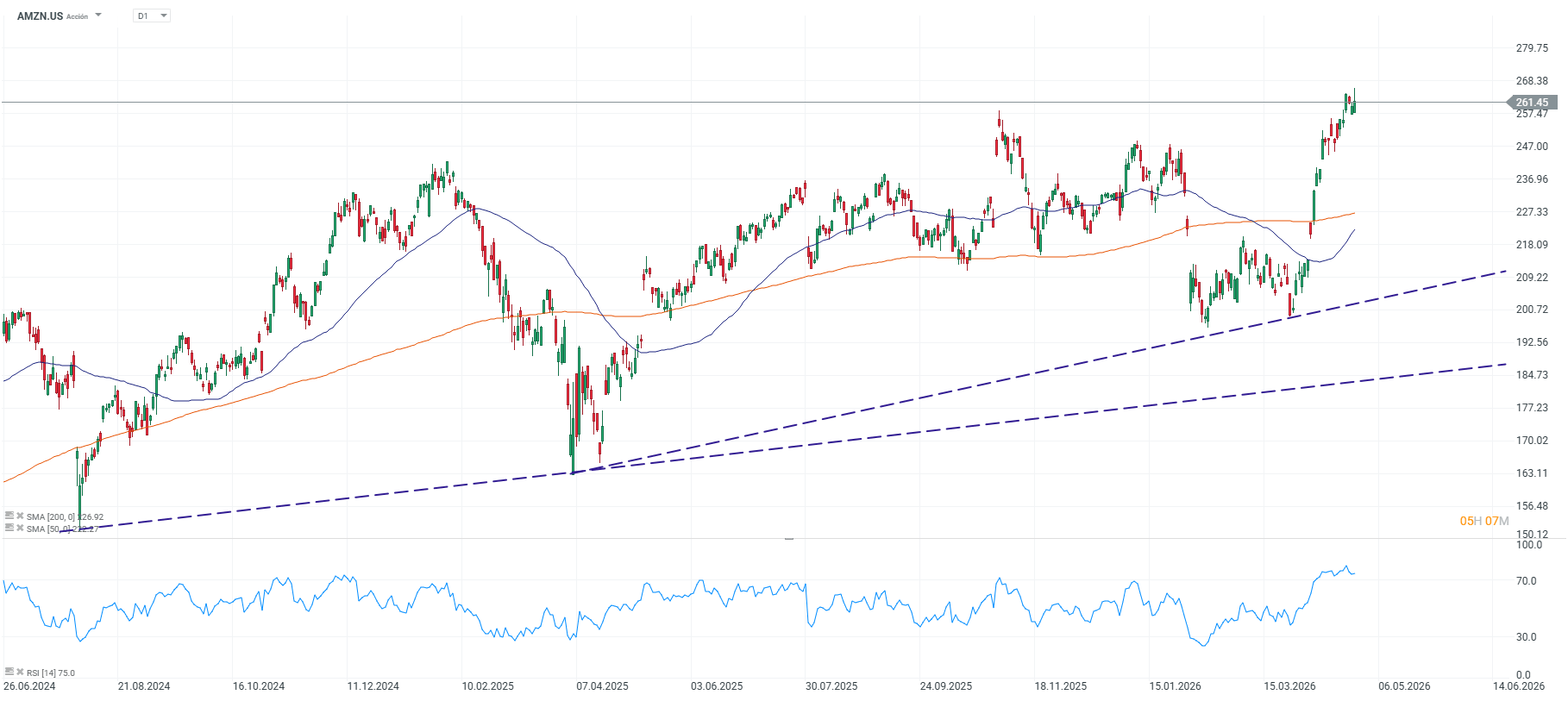

Amazon (AMZ.US)

Fuente: xStation5.

Amazon es el caso más complejo de los cuatro porque el mercado está recalibrando simultáneamente sus expectativas sobre el negocio de e-commerce, AWS y la escala del gasto de capital. El consenso espera ingresos de 177.170 millones, un crecimiento del 13-14% interanual, con un BPA de 1,64 dólares. Es notable que Amazon tiene 24 revisiones bajistas del BPA en los últimos 90 días frente a solo 4 alcistas, el balance más negativo de los cuatro y una señal de que las expectativas se han moderado de forma significativa desde el trimestre anterior.

AWS es el determinante central del informe, una vez que el mercado espera un crecimiento cercano o superior al 25%, impulsado por cargas de trabajo de inteligencia artificial, y cualquier señal de aceleración hacia el 30% sería recibida positivamente. La cifra de 15.000 millones de dólares en ingresos vinculados a IA se ha convertido en el umbral de referencia para evaluar si Amazon está en fase de aceleración o aún en fase temprana de monetización. El CapEx se aproxima a los 200.000 millones anuales, el nivel más alto en términos absolutos de los cuatro hiperscaladores, y el mercado juzgará el informe menos por el tamaño de esa inversión que por si ya está mejorando la economía del modelo de negocio. El free cash flow negativo proyectado para el trimestre, estimado en torno a los 13.300 millones negativos, es el punto de mayor tensión con los inversores orientados a la calidad del balance.

CapEx, energía y el retorno de la IA

Es la primera vez desde el inicio de la guerra con Irán que los hiperscaladores actualizan sus planes de gasto ante los inversores, y el mercado prestará atención específica a cualquier comentario sobre el impacto del alza de costos energéticos sobre los centros de datos. Los cuatro tienen comprometido un gasto de capital combinado superior a los 600.000 millones de dólares en 2026, un nivel sin precedentes que solo tiene justificación si la demanda de inteligencia artificial continúa acelerando. Si cualquiera de los cuatro señala presión de márgenes por costos energéticos o un ritmo de adopción más lento de lo esperado en sus productos de IA, la reacción del mercado sobre el conjunto de las megacapitalizaciones podría ser desproporcionada respecto al impacto fundamental real.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "