- Los grandes bancos de Estados Unidos empezaron a transparentar su exposición al crédito privado, con cifras que van desde US$7.000 millones en PNC hasta US$50.000 millones en JPMorgan.

- El foco inmediato del mercado está en las redenciones, la exposición a software y la calidad del underwriting, más que en una crisis sistémica estilo 2008.

- El mercado sigue abierto para los actores más sólidos. Goldman Sachs Private Credit Corp. colocó un bono por US$750 millones, mientras BlackRock sostiene que la demanda institucional sigue acelerándose.

- Los grandes bancos de Estados Unidos empezaron a transparentar su exposición al crédito privado, con cifras que van desde US$7.000 millones en PNC hasta US$50.000 millones en JPMorgan.

- El foco inmediato del mercado está en las redenciones, la exposición a software y la calidad del underwriting, más que en una crisis sistémica estilo 2008.

- El mercado sigue abierto para los actores más sólidos. Goldman Sachs Private Credit Corp. colocó un bono por US$750 millones, mientras BlackRock sostiene que la demanda institucional sigue acelerándose.

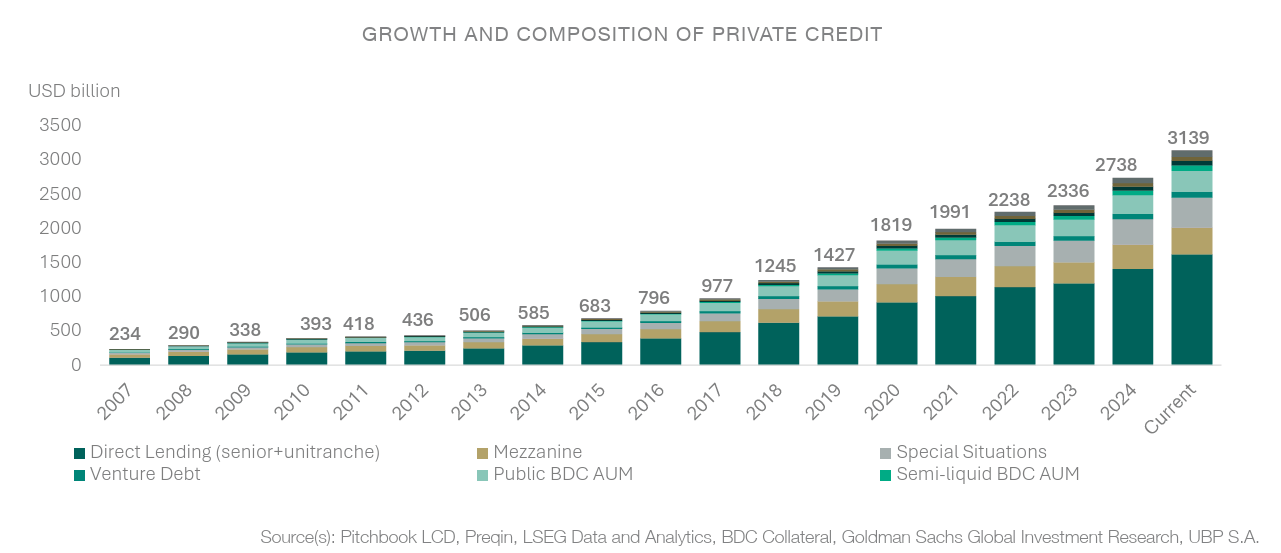

Durante años, el mercado convivió con una narrativa de crecimiento casi lineal del crédito privado, con una expansión del capital disponible y una demanda sostenida por retornos superiores a los de la renta fija tradicional. Esa etapa perdió fuerza, ahora el foco está en la liquidez real de los vehículos, en la calidad de los prestatarios, en la concentración sectorial y en el grado de exposición que mantienen los grandes bancos de Estados Unidos.

Bank of America informó una exposición de alrededor de US$20.000 millones a firmas de crédito privado. PNC la situó en US$7.000 millones. Citigroup había reportado US$22.000 millones al cierre del cuarto trimestre. Wells Fargo habló de US$36.200 millones, mientras JPMorgan ya había puesto sobre la mesa una cifra de US$50.000 millones. El mercado por fin tiene un mapa más claro del puente entre el negocio bancario tradicional y el universo del direct lending.

La presión nace en las redenciones y en la percepción del riesgo

Crecimiento y composición del crédito privado desde 2007 hasta 2025. Fuente: Pitchbook, UBP S.A.

La tensión actual empezó en los vehículos de inversión, el detonante ha sido una combinación de factores, dudas sobre estándares de originación, deterioro en algunos nombres de crédito, temor a la disrupción de IA sobre compañías de software, y una oleada de solicitudes de rescate en fondos semilíquidos. Ese cambio de humor golpeó a varias plataformas grandes y reabrió una discusión que durante bastante tiempo había quedado postergada, qué ocurre cuando un activo ilíquido se vende a inversionistas que esperan una experiencia relativamente fluida de salida. Fuentes compartidas por el usuario señalan que el mercado de crédito privado ronda entre US$1,8 billones y US$2 billones, y que las solicitudes de rescate se concentraron en vehículos con límites trimestrales de reembolso.

Los límites de retiro son parte de su diseño, el problema es más reputacional y de percepción. Cuando el inversionista descubre en la práctica que no puede salir con la velocidad que imaginaba, la presión pasa desde el portafolio al vehículo y desde el vehículo al mercado completo. En ese frente, la discusión no gira solo en torno a pérdidas realizadas. También gira en torno a valuaciones, descuentos implícitos y confianza.

El gráfico muestra que Software es el sector con mayor exposición tanto en los portafolios de CLOs BSL de EE. UU. como en el índice de préstamos apalancados LLI, muy por encima del resto de sectores. Fuente: Intex, PitchBook y Morgan Stanley.

La mayor vulnerabilidad visible hoy está en software, una vez que durante años, ese segmento fue tratado como una fuente atractiva de flujos recurrentes, alta visibilidad comercial y capacidad de soportar estructuras de deuda más agresivas. Ese supuesto se volvió menos cómodo con la aceleración de la IA aplicada al desarrollo de código y a la automatización de procesos. El resultado ha sido una reevaluación mucho más severa de los colchones de equity en ciertas transacciones y de la capacidad de algunos prestatarios para sostener múltiplos y cobertura financiera en un entorno más exigente.

El problema actual nace de una combinación entre crecimiento muy rápido del prestámo directo, relajación paulatina de estándares y una concentración elevada en software dentro del universo subinvestment grade. El peso del software en el crédito subinvestment grade de Estados Unidos ronda 4% a 5% en high yield, 10% a 15% en préstamos sindicados y 20% a 30% en préstamos directos. Esa diferencia ayuda a explicar por qué la presión de mercado se siente con más intensidad en crédito privado que en otros segmentos del crédito corporativo.

Por qué esto todavía no se parece a 2008

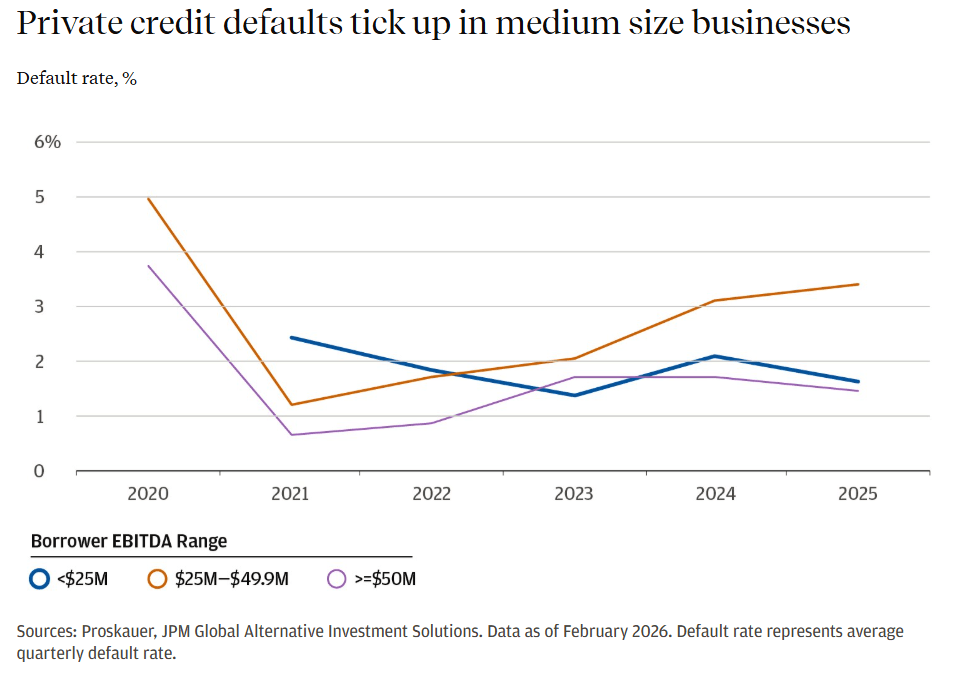

La tasa de impago en crédito privado repuntó con mayor fuerza en las empresas medianas, con EBITDA entre 25 y 49.9 millones de dólares, que pasaron a liderar los defaults entre 2023 y 2025. Fuente: Proskauer y JPM Global Alternative Investment Solutions, datos a febrero de 2026.

Las cifras divulgadas por los grandes bancos cumplen la función inmediata de reducir el espacio para la especulación más alarmista. En los últimos meses, el mercado había operado con la sospecha de que la conexión entre bancos y crédito privado era más grande y más opaca de lo que parecía. Las nuevas cifras no eliminan el riesgo, pero sí permiten dimensionarlo mejor.

El sistema bancario sigue expuesto, aunque no en una escala comparable con una estructura como la de 2008. El problema de entonces no fue únicamente el deterioro del activo subyacente. Fue la superposición de apalancamiento extremo, titulización opaca, derivados sintéticos y una red de contrapartes que terminó por congelar la confianza en el núcleo del sistema financiero. En el caso actual, el mercado enfrenta otra clase de fragilidad. Hay menos transparencia que en el crédito cotizado, pero también hay menos apalancamiento estructural, más peso de capital institucional de largo plazo y límites de rescate que, por incómodos que resulten, buscan precisamente evitar ventas forzadas. El contraste con la crisis subprime sigue siendo relevante, el tamaño del mercado es grande, pero su escala sistémica sigue siendo menor que la de las hipotecas en la antesala de la crisis financiera global.

Las comparaciones más sobrias apuntan a otra dirección, porque el mercado de crédito privado representa cerca de 3% del total de deuda de hogares y empresas en Estados Unidos, muy lejos del peso que tuvo el mercado hipotecario antes de la crisis financiera global. A eso se suma un punto igual de importante, la pérdida potencial se concentra mucho más en vehículos de inversión, fondos, aseguradoras y patrimonios privados que en depósitos o en la mecánica diaria del sistema bancario.

Eso no significa ausencia de riesgo, significa otra clase de riesgo. El peligro más realista pasa por un deterioro en retornos, compresión de valuaciones, refinanciaciones más duras, mayores descuentos en activos privados y presión sobre vehículos que prometieron una experiencia de salida más amable de la que la iliquidez del activo permite. También existe un canal indirecto que el mercado no debería subestimar, que es si los inversionistas encuentran límites para rescatar en activos privados, pueden vender activos líquidos para recomponer riesgo o conseguir caja. Ese desplazamiento puede añadir volatilidad a mercados públicos aun cuando el problema inicial esté contenido dentro del universo privado.

El verdadero examen será el ciclo de crédito

La parte más interesante de esta historia es que la presión convive con señales de funcionalidad. Goldman Sachs Private Credit Corp. logró emitir US$750 millones en un bono a cinco años con precio final más ajustado que el rango inicial. Un día antes, un fondo de Blue Owl había colocado US$400 millones, esa secuencia sugiere que el mercado está operando bajo una lógica de discriminación. El capital sigue disponible para nombres con mejor percepción de calidad, mejor base de inversionistas y estructuras más defendibles.

BlackRock sostiene que la demanda institucional por private credit sigue creciendo, aun cuando los inversionistas minoristas han aumentado sus solicitudes de rescate. Esa divergencia importa mucho, porque el negocio que más ruido genera en esta fase es el retail semilíquido. El capital institucional, en cambio, sigue viendo espacio en crédito privado de mayor calidad, sobre todo donde percibe capacidad de originación, selección y disciplina de riesgo.

El ciclo de crédito privado todavía necesita pasar por una prueba más completa de refinanciación, tasas altas y valuaciones más exigentes en activos comprados con múltiplos elevados. En ese terreno, los gestores que mantuvieron selectividad, menor exposición a software, más peso institucional y estructuras defensivas llegan mejor parados. Los que crecieron más rápido, aceptaron spreads más bajos y relajaron protecciones van a enfrentar un mercado mucho menos indulgente. El memo de Oaktree insiste precisamente en eso. El auge del sector dejó una gran dispersión de calidad entre gestores, y esa dispersión es la que empieza a emerger con más claridad ahora.

¿Puede el crédito privado desatar la próxima crisis financiera?

El mercado de crédito privado está atravesando una corrección de percepción, una prueba de liquidez y un primer examen serio de calidad crediticia. Ese proceso merece atención, porque toca tres frentes que importan para los mercados, la exposición bancaria, la vulnerabilidad de ciertos segmentos de software y la posibilidad de que el deterioro de confianza termine contaminando otros activos de riesgo.

Aun así, el escenario central sigue siendo más de un ajuste importante que de una nueva crisis financiera global. Las cifras divulgadas por los grandes bancos ayudan a bajar la temperatura del escenario más extremo, las redenciones y los límites de salida seguirán generando volatilidad. Los defaults pueden aumentar si la economía pierde tracción o si la disrupción de IA erosiona con más fuerza algunos modelos de negocio, pero el puente entre ese deterioro y una crisis sistémica comparable con 2008 todavía luce demasiado estrecho.

La fase que viene será menos complaciente y mucho más selectiva. El mercado ya no va a pagar por narrativa de crecimiento, va a premiar balance, estructura, seniority, disciplina de originación y capacidad real para navegar un ciclo de crédito más duro. En crédito privado, esa diferencia empieza a importar más que el tamaño.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "