Resumen

- Los precios del petróleo cayeron alrededor del 15% desde el pico local

- El impacto del estímulo monetario y fiscal en el mercado petrolero es limitado

- Rally detuvo las preocupaciones sobre la demanda

- La historia muestra que los precios deberían seguir repuntando

Los precios del petróleo se recuperaron con fuerza a partir de abril después de que la OPEP+ decidiera limitar la producción y el mercado de futuros de petróleo de EE. UU. Recuperó el equilibrio. Sin embargo, el petróleo comenzó a cotizar de forma lateral en junio. El petróleo disfrutó de un moderado aumento de precios recientemente, pero sigue siendo bajo en términos históricos. Brent logró subir por encima de $45 por solo un momento y la gran corrección fue provocada por el aumento de la demanda y la recuperación de la oferta. ¿Qué tan bajo podrían bajar los precios del petróleo?

Al observar la evolución de los precios durante los últimos 5 años, las ganancias de precios de $ 25-30 a menudo fueron seguidas por correcciones de $ 10-12. Esas correcciones oscilaron entre el 13 y el 20% en términos porcentuales. El retroceso en curso ya ha perdido $ 6-7 USD del precio del barril, o alrededor del 15% en términos porcentuales. Fuente: xStation5

¿Fin de la recuperación de la demanda?

La oferta de petróleo tuvo que adaptarse a una caída significativa de la demanda mundial. Sin embargo, a medida que la economía mundial comenzó a recuperarse, también lo hizo la demanda de petróleo. Sin embargo, las expectativas de esta recuperación podrían haber sido un poco exageradas. Además, algunas economías aún no han reabierto por completo después del primer bloqueo y ahora se están cancelando muchos vuelos una vez más. Si bien la mayoría de los países no planean un segundo bloqueo, no deberíamos esperar un repunte importante en la demanda de petróleo. El feriado del Día del Trabajo en los Estados Unidos marca el final del período de feriados que a menudo es un período de elevada demanda de petróleo y derivados del petróleo. Las preocupaciones sobre la caída estacional de la demanda podrían haber sido un desencadenante del retroceso en curso.

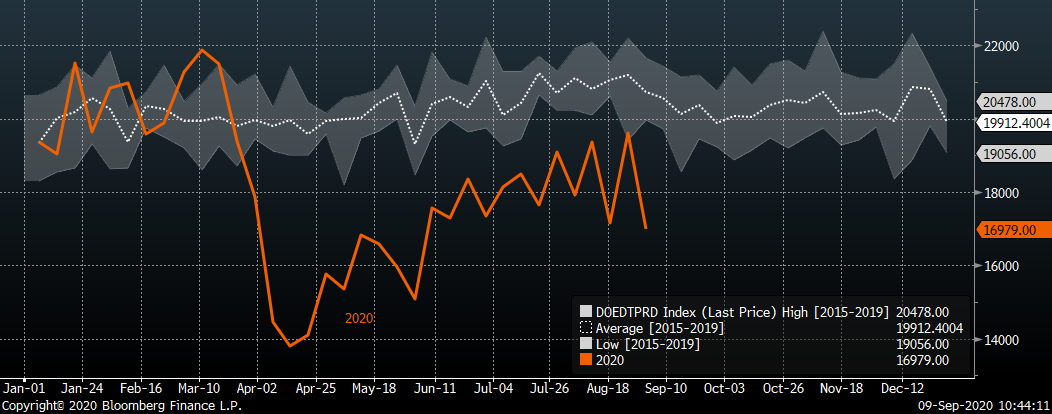

La cantidad de derivados del petróleo entregados al mercado estadounidense cayó al nivel más bajo desde principios de junio. Por un lado, el huracán Laura podría verse como una razón. Por otro lado, la cantidad de petróleo entregada a las refinerías estadounidenses se ha estado estabilizando durante más de un mes. Fuente: Bloomberg

¿Estamos preparados para volver a ver precios negativos?

La caída de los precios del petróleo a territorio negativo en abril fue un evento sin precedentes y estuvo asociado con los ETF de petróleo de EE.UU. esta vez la situación es sorprendentemente diferente. Los ETF dejaron de asignar todo su capital a contratos de primer mes y, a su vez, el riesgo de suministro anormal cerca de las fechas de renovación se ha reducido considerablemente. Como se puede ver en el gráfico a continuación, la curva de futuros del petróleo actual no sugiere riesgo de que los precios del petróleo caigan en negativo.

La curva de futuros del petróleo (naranja) se ve sorprendentemente diferente a la situación de hace 5 meses (verde). Fuente: Bloomberg

¿Qué nos cuenta la historia? ¿Qué debemos esperar del mercado del petróleo?

Si observamos cómo se comportaron los precios después de las crisis económicas y del petróleo anteriores, el repunte actual de los precios es mucho más fuerte que en los casos anteriores. Por otro lado, la situación actual a menudo se compara con la de la crisis financiera mundial. Los precios del petróleo continuaron aumentando durante casi 3 años después de 2008, con movimientos de corrección menores. Dicho esto, se podría esperar que la recuperación de la demanda se produzca tarde o temprano y debería hacer subir los precios. En nuestra opinión, la caída actual no debería ser demasiado profunda y podría producirse un repunte tan pronto como surja la presión de venta en el mercado del USD.

El repunte de los precios desde el mínimo de este año fue mucho más fuerte que en el caso de crisis anteriores. Por otro lado, cabría esperar subidas continuas en el horizonte a largo plazo. Sin embargo, en tal escenario, los operadores también deben prestar atención a la curva de futuros que muestra un fuerte contango en este momento. Fuente: Bloomberg, XTB

El repunte de los precios desde el mínimo de este año fue mucho más fuerte que en el caso de crisis anteriores. Por otro lado, cabría esperar subidas continuas en el horizonte a largo plazo. Sin embargo, en tal escenario, los operadores también deben prestar atención a la curva de futuros que muestra un fuerte contango en este momento. Fuente: Bloomberg, XTB

🔴ANÁLISIS CIERRE SEMANAL (24.07.2026)

Claves del Día: Wall Street recupera terreno en medio de la escalada en Oriente Medio

Mercados a Observar Hoy: USDJPY, EURUSD y OIL (24.07.2026)

El precio del petróleo retrocede y prueba los 92,5 dólares por barril

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "