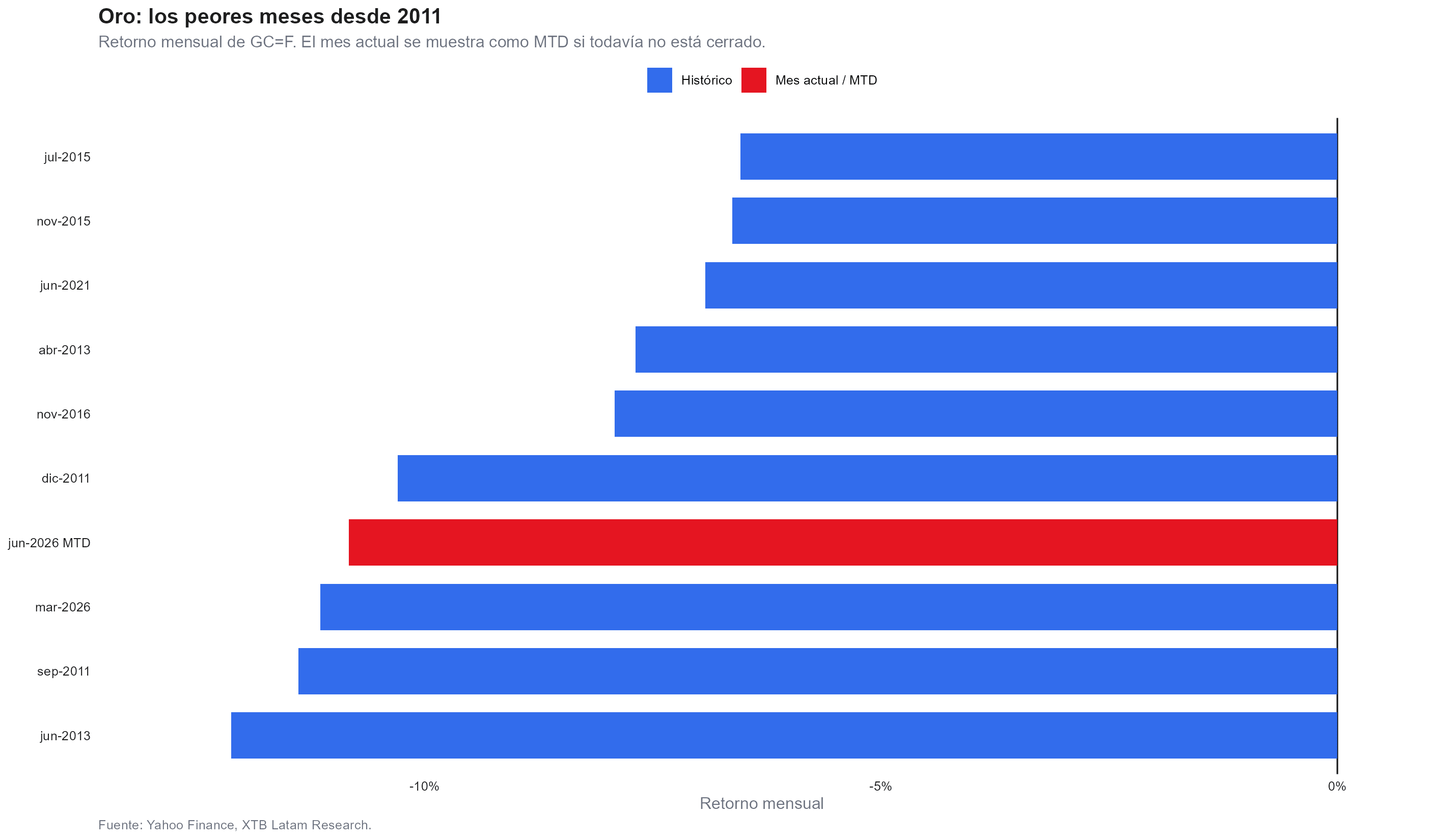

- Junio de 2026 se perfila como el cuarto peor mes del oro desde 2011 con -10,8% acumulado, por detrás solo de junio de 2013 (-12,1%), septiembre de 2011 (-11,4%) y marzo de 2026 (-11,1%), el otro mes extremo del mismo ciclo.

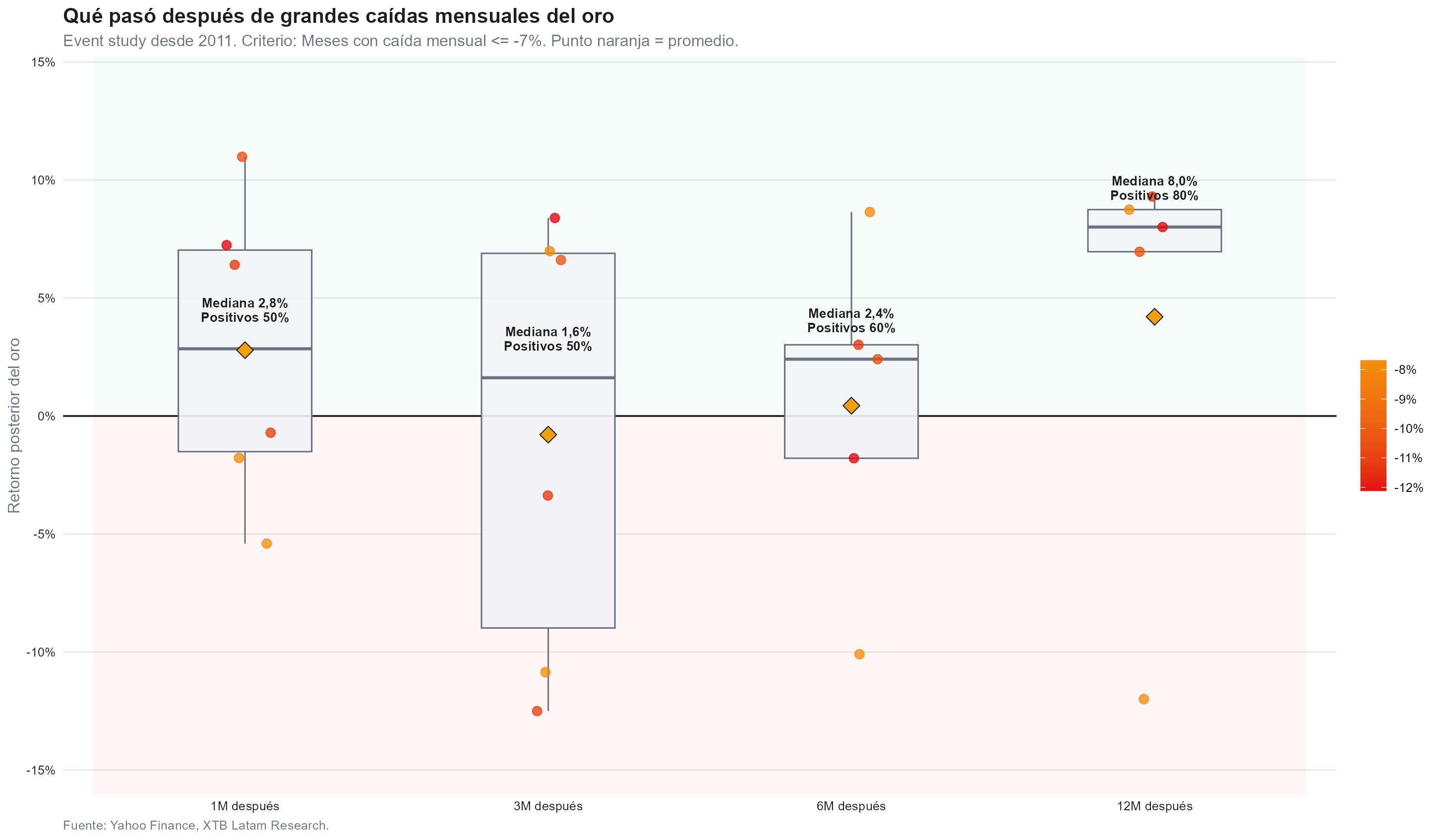

- El event study sobre los seis episodios con caída mensual mayor al 7% desde 2011 muestra que a un mes la mediana de retorno fue 2,8% con 50% de probabilidad positiva; a 12 meses, la mediana sube a 8% con 80% de probabilidad positiva.

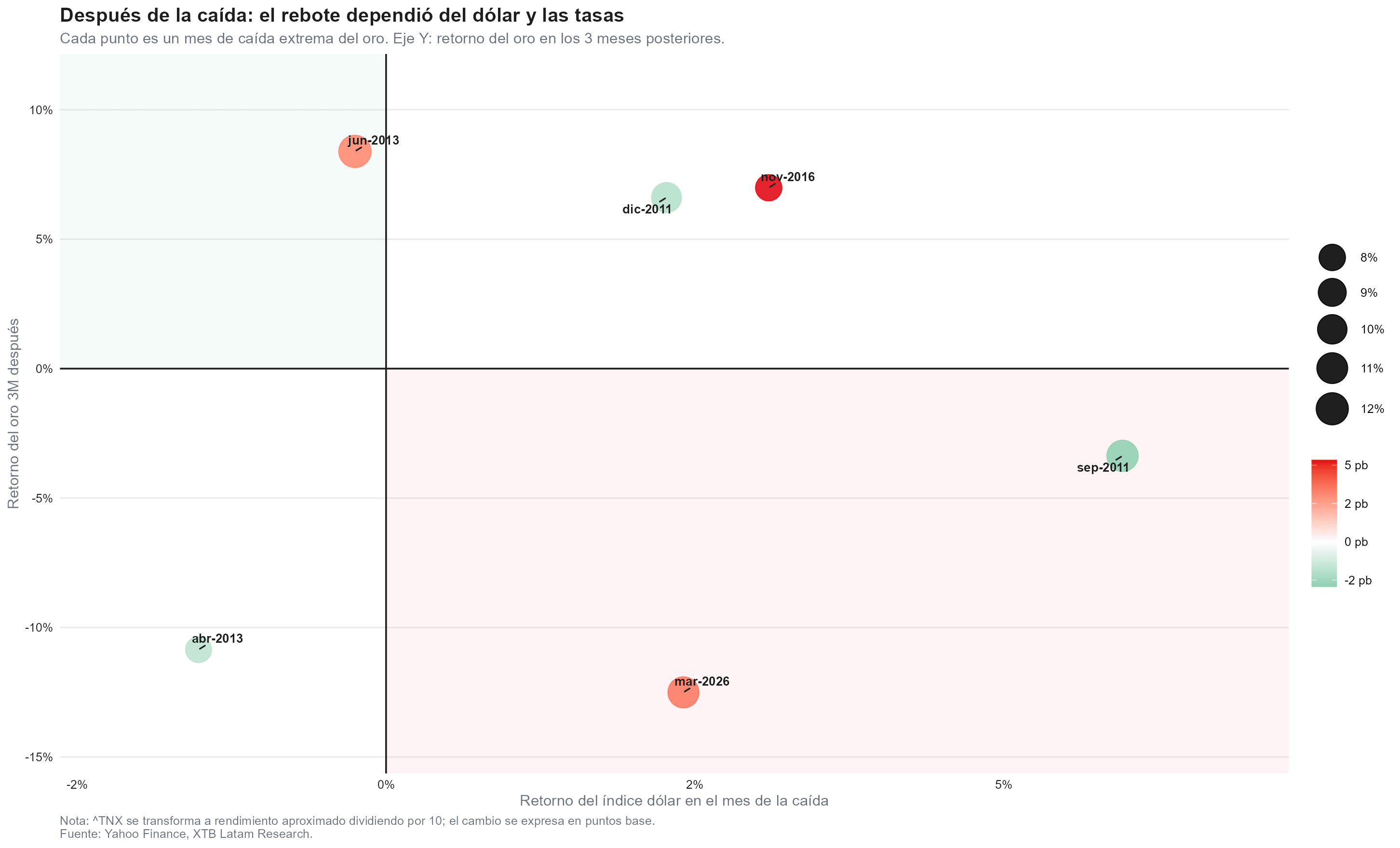

- El contexto del dólar y las tasas en el mes de la caída fue determinante para el rebote posterior: los tres episodios donde el dólar se apreció más de 2% durante la caída registraron retornos a tres meses entre -12,5% y +7%, mientras que el único mes con dólar negativo y tasas cayendo rebotó con consistencia.

- Junio de 2026 se perfila como el cuarto peor mes del oro desde 2011 con -10,8% acumulado, por detrás solo de junio de 2013 (-12,1%), septiembre de 2011 (-11,4%) y marzo de 2026 (-11,1%), el otro mes extremo del mismo ciclo.

- El event study sobre los seis episodios con caída mensual mayor al 7% desde 2011 muestra que a un mes la mediana de retorno fue 2,8% con 50% de probabilidad positiva; a 12 meses, la mediana sube a 8% con 80% de probabilidad positiva.

- El contexto del dólar y las tasas en el mes de la caída fue determinante para el rebote posterior: los tres episodios donde el dólar se apreció más de 2% durante la caída registraron retornos a tres meses entre -12,5% y +7%, mientras que el único mes con dólar negativo y tasas cayendo rebotó con consistencia.

El oro (GOLD) acumula una caída de 10,8% en junio y el mes todavía no cerró. Ese número lo sitúa como el cuarto peor mes del metal desde 2011, y si las próximas sesiones no generan una recuperación significativa, se acercará al territorio de los episodios más dolorosos del ciclo moderno del metal. Debido a eso, buscamos saber qué suele ocurrir después cuando el oro sufre correcciones de esta magnitud.

El ranking histórico y el peso del momento actual

Desde 2011, el oro solo registró caídas mensuales superiores al 7% en seis ocasiones. El mes más severo fue junio de 2013, con -12,1%, seguido por septiembre de 2011 con -11,4% y marzo de 2026 con -11,1%. El mes actual, con -10,8% acumulado, ya supera a diciembre de 2011 (-10,3%), noviembre de 2016 (-7,9%) y abril de 2013 (-7,7%). Lo que convierte este episodio en particularmente inusual es que junio de 2026 llega solo tres meses después de marzo de 2026, que también fue uno de los peores meses de la serie. Dos caídas de esa magnitud tan seguidas no tienen precedente en el período analizado, lo que sugiere que el ciclo bajista actual tiene una profundidad que supera la de episodios previos.

La causa del deterioro combina los mismos factores que en los episodios históricos más agresivos, un dólar que subió cerca de 1% en la semana hasta máximos de siete meses y expectativas de alza de tasas de la Fed que el mercado descuenta con 80% de probabilidad para diciembre y 63% para septiembre. Goldman Sachs recortó US$500 de su objetivo anual hasta US$4,900 y Deutsche Bank redujo su meta del tercer trimestre en 22% hasta US$4,300 e ING proyecta US$4,300 en el tercer trimestre y US$4,600 en el cuarto. Todos esos objetivos implican recuperación desde los niveles actuales pero ninguno anticipa un regreso rápido a los máximos históricos de casi US$5,600 registrados en enero.

Lo que dicen los seis episodios históricos sobre lo que viene

El estudio de caso sobre los seis meses con caída mayor al 7% desde 2011 muestra una señal que se fortalece con el tiempo. A un mes, la mediana de retorno fue de 2,8% con solo 50% de probabilidad positiva, es decir, en la mitad de los casos el oro siguió cayendo el mes siguiente. A tres meses, la mediana baja a 1,6% y la probabilidad positiva sigue en 50%, con una dispersión amplia que incluye un caso con -12,5%. A seis meses, la mediana sube a 2,4% con 60% de probabilidad positiva. El horizonte donde la señal alcista se vuelve más consistente es el de 12 meses, mediana de 8% con 80% de probabilidad positiva, aunque el rango va desde -12% hasta +9,3%, lo que preserva la incertidumbre incluso en ese horizonte.

El oro no rebota de forma automática ni rápida después de caídas extremas. El primer mes es una moneda al aire, a partir del tercer mes, la dispersión entre casos es enorme, lo que significa que el contexto macro en el momento de la caída importa más que la magnitud de la corrección por sí sola.

La variable que determinó el rebote: dólar y tasas en el mes de la caída

Cuando el dólar se apreció de forma pronunciada durante el mes de caída, los resultados posteriores a tres meses fueron peores o más inciertos que cuando el dólar cotizó plano o negativo. El caso más ilustrativo es septiembre de 2011, donde el dólar subió 6% durante el mes de caída del oro y el retorno a tres meses fue -3,4%. El caso opuesto es junio de 2013, donde el dólar cayó 0,3% durante el mes de mayor caída del oro y el retorno a tres meses fue +8,4%.

Marzo de 2026, el episodio más reciente antes del actual, muestra el peor resultado a tres meses de toda la muestra, -12,5%, con un dólar que subió 2,4% durante ese mes. Junio de 2026 llega con un dólar que avanzó cerca de 1% en la semana hasta máximos de siete meses, lo que lo sitúa en un cuadrante de riesgo similar al de los episodios con peor rebote posterior. La condición para que el patrón histórico favorable a los 12 meses se active con mayor probabilidad es que las expectativas de alza de la Fed comiencen a moderarse, el dólar pierda impulso y los rendimientos reales cedan desde los niveles actuales.

El rebote parcial del jueves y viernes, donde el oro volvió por encima de US$4,000 tras el PCE que llegó en línea con el consenso y redujo levemente la probabilidad de alza en septiembre, es consistent con la mediana histórica de corto plazo: movimientos de recuperación táctica después de golpes extremos, sin confirmar todavía que el daño estructural quedó atrás.

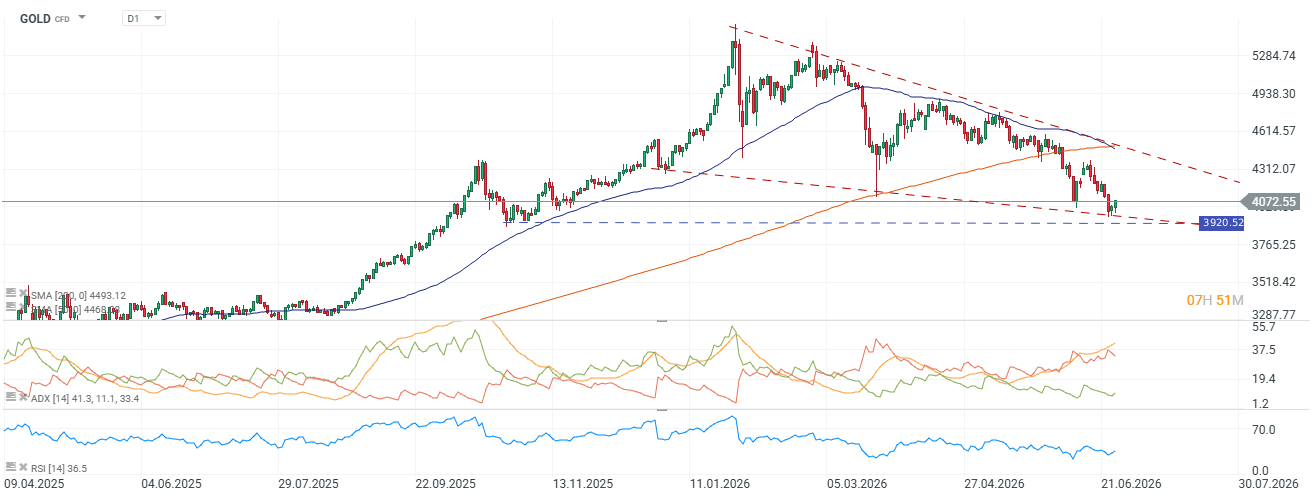

El gráfico diario del oro CFD en 4,072.55 muestra el precio inmerso en un triángulo bajista, con la línea de tendencia superior descendente desde los máximos de enero conectando los sucesivos techos más bajos, y el precio acercándose al vértice del patrón. Ambas medias móviles actúan como resistencias muy distantes, la SMA(200) en 4,493.12 y la SMA(50) en 4,468.08 están más de 400 dólares por encima del precio actual, una separación que cuantifica la profundidad del daño técnico.

El ADX confirma que la tendencia bajista tiene fuerza técnica genuina y no es simplemente un ajuste lateral y el RSI está en zona de debilidad sin haber alcanzado la sobreventa de 30, lo que indica que hay recorrido bajista adicional posible antes de que el indicador genere señales de agotamiento. El soporte más próximo y relevante en el diario es el nivel horizontal de 3,920.52, visible en el gráfico; perderlo de forma sostenida abriría el camino hacia la zona de 3,765 como siguiente referencia técnica.

Fuente: xStation5.

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

¿Bloqueará Irán también el Mar Rojo?

Los futuros del trigo alcanzan su nivel más alto en dos años

El cacao sube impulsado por la recuperación de la demanda en Asia

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "