- El oro cotiza hoy cerca de los 4.580 dólares con una recuperación de 1.6% ante señales de avance en las negociaciones con Irán.

- La demanda estructural de los bancos centrales, con Goldman Sachs proyectando 60 toneladas mensuales de compras en 2026 y el Banco Popular de China acumulando 18 meses consecutivos de adquisiciones, provee un piso que no depende del conflicto y que sostiene la tesis alcista de largo plazo con objetivos de 5.000-5.400 dólares para fin de año.

- La plata acumula +2.4% YTD con un 30.7% de prima sobre su valor justo estimado y -37.7% desde su máximo histórico.

- El oro cotiza hoy cerca de los 4.580 dólares con una recuperación de 1.6% ante señales de avance en las negociaciones con Irán.

- La demanda estructural de los bancos centrales, con Goldman Sachs proyectando 60 toneladas mensuales de compras en 2026 y el Banco Popular de China acumulando 18 meses consecutivos de adquisiciones, provee un piso que no depende del conflicto y que sostiene la tesis alcista de largo plazo con objetivos de 5.000-5.400 dólares para fin de año.

- La plata acumula +2.4% YTD con un 30.7% de prima sobre su valor justo estimado y -37.7% desde su máximo histórico.

Las señales de avance en las negociaciones entre EE.UU. e Irán llevaron al oro a subir 1.6%, el petróleo cayó 5% y el dólar retrocedió. Cada vez que aparece un titular sobre posible acuerdo, los metales preciosos ganan, cuando se desvanece, retroceden.

Si el conflicto termina formalmente, ¿vuelven el oro, la plata, el platino y el paladio a sus máximos de enero? La respuesta corta es que algunos pueden recuperar terreno significativo, pero ninguno simplemente revierte al punto donde estaban el 28 de enero como si los últimos tres meses no hubieran ocurrido.

El paradox del oro en un ciclo inflacionario impulsado por la guerra

El oro (GOLD) es, en teoría, la cobertura ideal contra la inflación, pero desde el inicio del conflicto con Irán ha caído cerca del 15% desde su máximo. Esa aparente contradicción se resuelve con un argumento que ya exploramos al analizar los bonos, de que cuando la inflación sube por un shock de oferta energético, los bancos centrales responden subiendo tasas, y esas tasas más altas elevan el costo de oportunidad de mantener un activo que no paga interés. El mercado descuenta hoy una alza de 25 puntos base de la Fed antes de fin de 2026, prácticamente con certeza. Y el rendimiento real del bono a 10 años de EE.UU., la variable más correlacionada históricamente con el precio del oro, subió de forma marcada desde febrero.

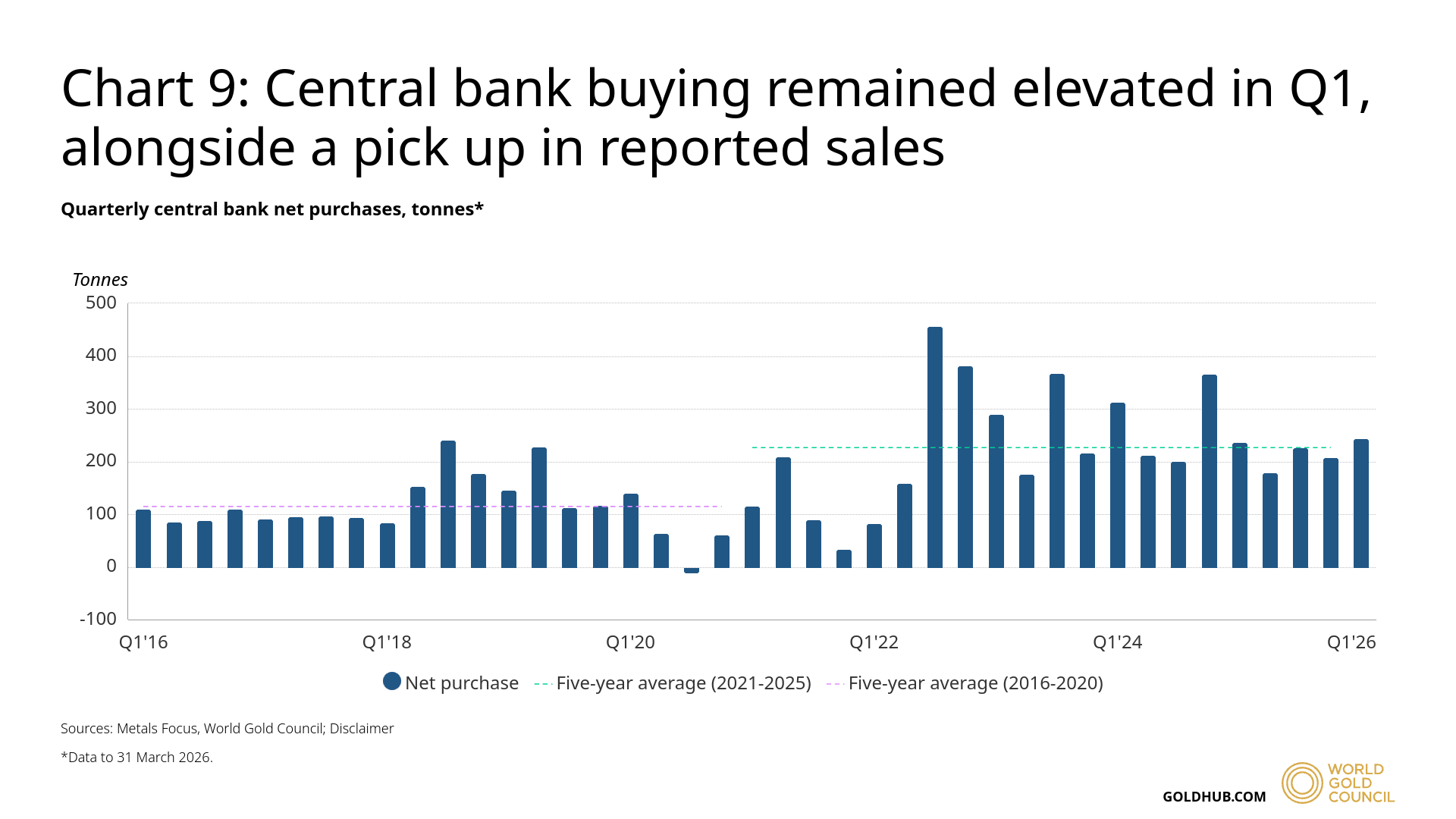

El mecanismo de transmisión del acuerdo de paz sobre el oro es entonces más claro que el de los bonos, porque si Hormuz se reabre y el petróleo baja, las expectativas de alza de tasas se reducen, los rendimientos reales ceden y el costo de oportunidad del oro cae. Eso liberaría la demanda estructural que hoy está reprimida, la demanda de los bancos centrales, que Goldman Sachs proyecta en 60 toneladas mensuales promedio en 2026, seguirá comprando independientemente del conflicto. El Banco Popular de China lleva 18 meses consecutivos de compras y el primer trimestre registró 244 toneladas totales globales. Esa demanda estructural es el piso que ningún dato de inflación ni movimiento del dólar borra de un trimestre al otro.

Compras netas trimestrales de oro de los bancos centrales, toneladas. Las compras de los bancos centrales se mantuvieron elevadas en el primer trimestre, junto con un repunte en las ventas reportadas. Fuente: Metals Focus, World Gold Council.

Los objetivos de precios de las instituciones reflejan esa convicción de largo plazo, Goldman mantiene un target de 5.400 dólares para fin de 2026, JPMorgan proyecta 5.000-5.400 dólares para Q4, y MKS PAMP apunta a un nuevo máximo histórico de 5.800 dólares antes de diciembre. Esos números son alcanzables en un escenario de paz acelerada con normalización rápida del petróleo, son ambiciosos en un escenario donde los rendimientos reales se mantienen elevados por las razones estructurales que detallamos, déficit fiscal, tasa neutral más alta y demanda de capital por la inteligencia artificial.

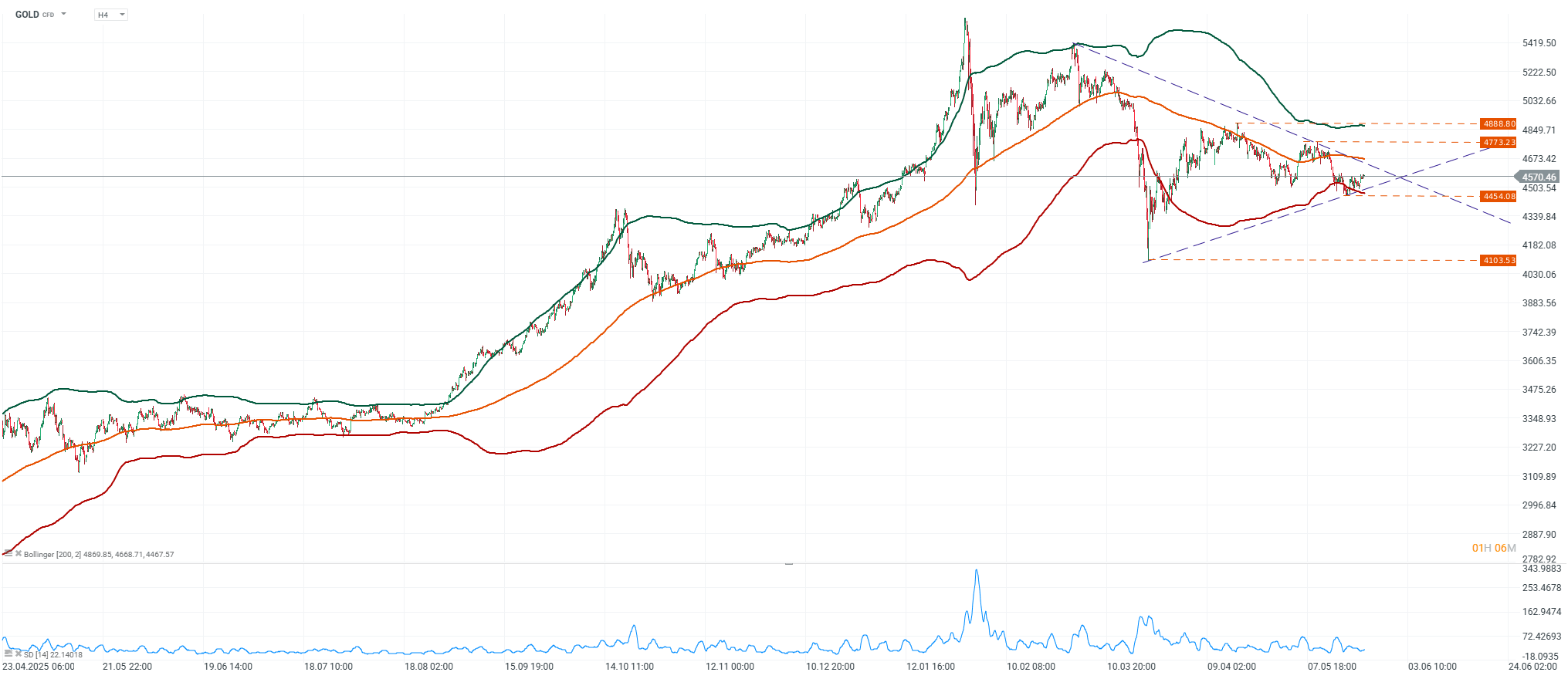

El oro mantiene una consolidación técnica cerca de 4.570 dólares, con una desviación negativa moderada frente a su media de 200 periodos y soporte relevante en la zona de 4.454 a 4.468 dólares. Fuente: xStation5.

La posición técnica del oro muestra una desviación negativa frente a su media de largo plazo, aunque todavía no alcanza niveles extremos según las Bandas de Bollinger de 200 periodos. Mientras el precio se mantenga sobre la zona de 4.454 a 4.468 dólares, el escenario de rebote técnico sigue vigente, con primeras resistencias en 4.773 y 4.889 dólares. Una ruptura clara de ese rango abriría espacio hacia 5.000 a 5.200 dólares, mientras que un avance hacia 5.400 dólares requeriría una normalización macroeconómica más amplia y una recuperación sostenida del impulso comprador.

La plata

La plata (SILVER) combina dos naturalezas que raramente se mueven en la misma dirección al mismo tiempo, es un metal monetario que responde a las tasas reales y al dólar, y es también una materia prima industrial que depende de la demanda de semiconductores, energía solar y manufactura. Esa dualidad es lo que genera sus oscilaciones extremas, en lo que va del año se movió desde los 73 hasta los 121 dólares por onza, para cerrar recientemente cerca de los 77 con un acumulado de apenas +2.4%.

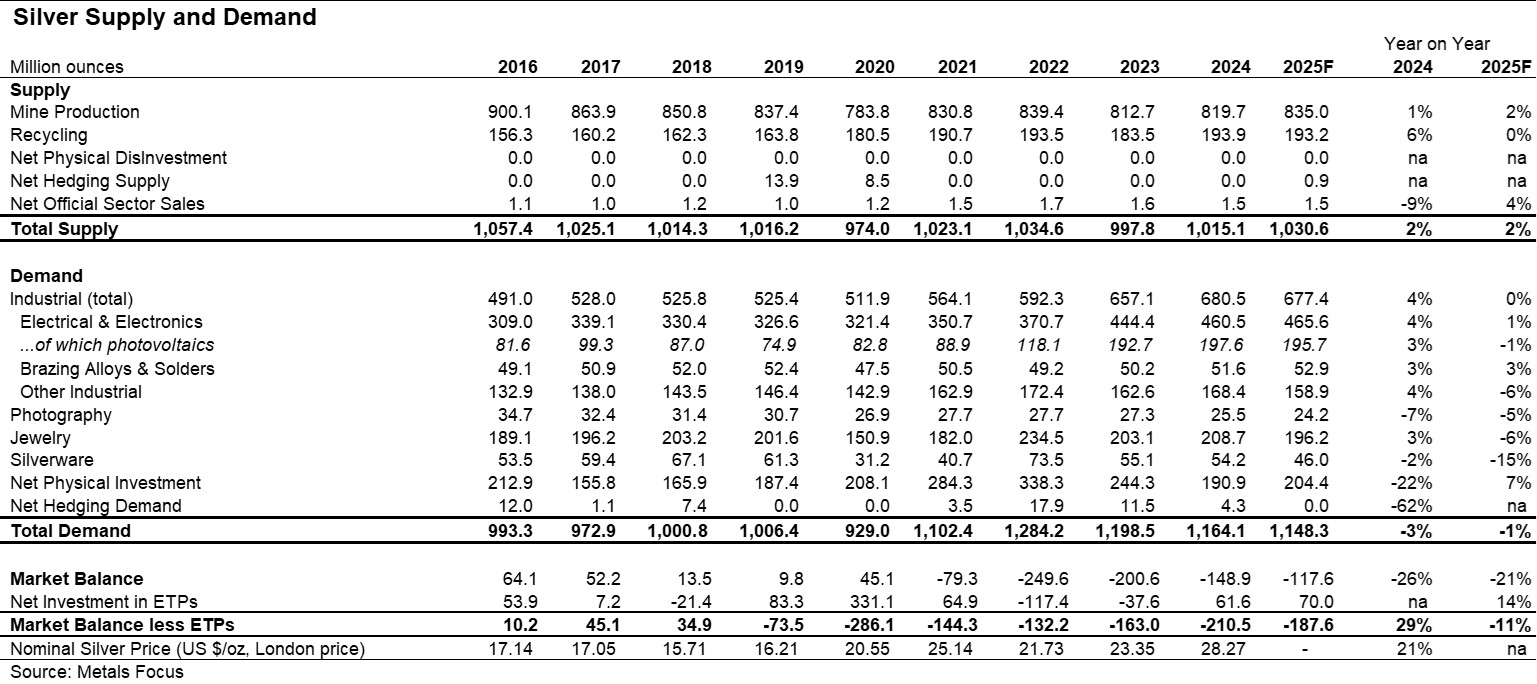

La demanda fotovoltaica absorbería 195,7 millones de onzas de plata en 2025, equivalente a más de 23% de la producción minera anual, mientras el mercado seguiría en déficit por quinto año consecutivo. Fuente: The Silver Institute.

La plata cotiza más de 30% por debajo de su récord de 121 dólares alcanzado el 29 de enero, esa corrección es significativamente más pronunciada que la del oro, que retrocedió 19.3% desde su máximo. La diferencia refleja que la plata incorporó un componente especulativo muy alto en el rally de enero, alimentado por flujos de retail a través de plataformas de contratos por diferencia y ETFs apalancados, que se deshizo con más velocidad cuando el entorno cambió.

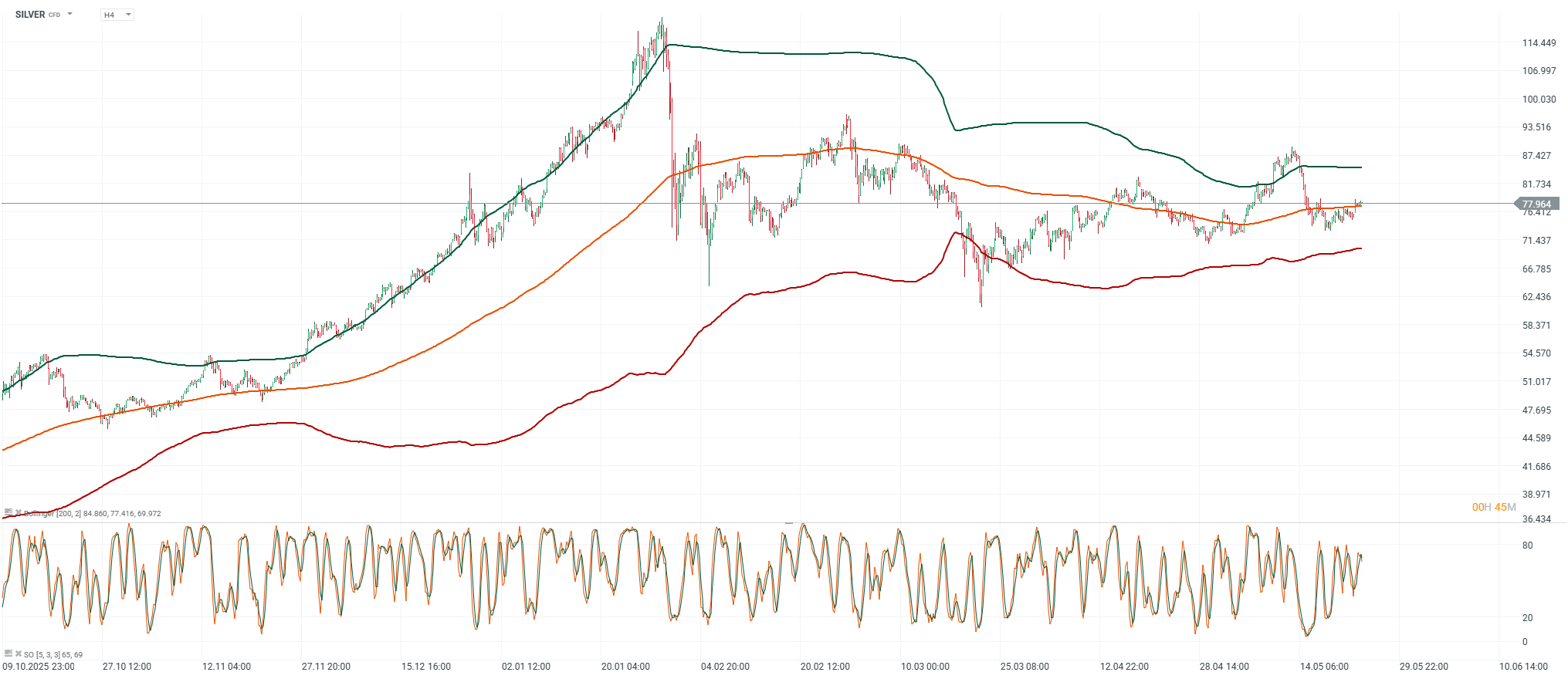

La plata cotiza cerca de 78 dólares, prácticamente sobre la media central de Bollinger de 200 periodos, lo que sugiere una fase de equilibrio tras la fuerte corrección desde máximos, con soporte técnico cerca de 70 dólares y resistencia inmediata en la zona de 85 a 87 dólares. Fuente: xStation5.

Un acuerdo de paz activaría el mismo canal que en el oro, en que menores expectativas de alzas de tasas, dólar más débil y mejora general del apetito por riesgo, pero hay dos factores que limitan la recuperación sostenida. La industria solar, que absorbe más de un quinto de la producción anual del metal, comenzó a sustituirla por cobre cuando el precio superó los 90 dólares por onza. En 2023, la plata representaba el 3.4% del costo de un panel fotovoltaico, a precios de 90 dólares esa proporción escaló al 29%, haciendo el material económicamente ineficiente y acelerando el rediseño de los paneles. Ese proceso de sustitución no se revierte aunque el precio baje. Además, la demanda física en China, principal consumidor global, está en niveles moderados con primas en Shanghai cerca de la paridad, lo que indica que el mercado físico no está generando la presión compradora que sostendría un nuevo ciclo alcista en el corto plazo.

Platino y paladio

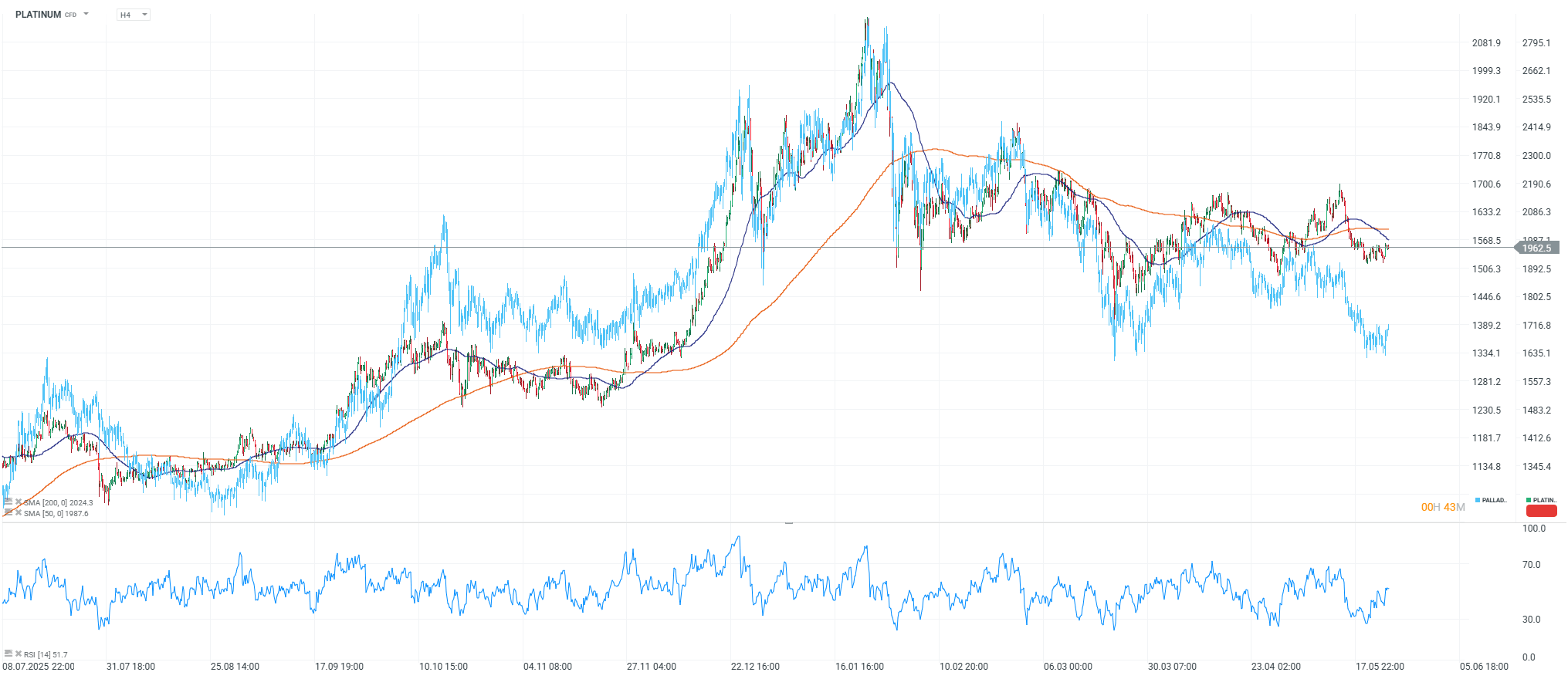

El platino cotiza cerca de 1.963 dólares, debajo de sus medias de 50 y 200 periodos, con RSI neutral, lo que sugiere consolidación tras la corrección y resistencia inmediata en la zona de 1.990 a 2.025 dólares. Fuente: xStation5.

El platino cede -9.6% en el año pero su lógica es diferente a la del oro, la demanda en autocatalizadores está siendo presionada por el aumento de los costos energéticos para los fabricantes de automóviles, pero la oferta sigue siendo estructuralmente deficitaria. Metals Focus proyecta un déficit global de 297.000 onzas en 2026, con reservas por encima del suelo que cubrirían menos de tres meses de demanda global para fin de año, la transición hacia vehículos híbridos, que siguen usando catalizadores de platino a diferencia de los vehículos puramente eléctricos, y los nuevos usos industriales en hidrógeno y tecnología de inteligencia artificial dan al platino un argumento de demanda que no depende exclusivamente de la resolución del conflicto. Si la paz reduce los costos de energía de los fabricantes de automóviles, el platino podría ser el metal de mayor recuperación relativa en el corto plazo.

El paladio tiene el panorama más difícil, porque acumula -14.3% en el año y sus fundamentos de largo plazo enfrentan el viento en contra de la transición eléctrica en el sector automotor. Si bien el déficit de oferta desde Sudáfrica y Rusia provee un piso, la tendencia estructural de reducción de la demanda de catalizadores para motores de combustión interna es independiente de lo que ocurra en el Estrecho de Ormuz.

La lectura integrada

Un acuerdo de paz no genera un escenario simétrico para los cuatro metales. El oro es el más directo, con menores expectativas de alza de tasas liberan la demanda estructural y el metal tiene potencial de recuperar la mitad del terreno perdido desde el inicio del conflicto. La plata puede rebotar con fuerza pero su prima de valoración limita la sustentabilidad de ese movimiento. El platino puede ser el metal con mayor potencial de recuperación relativa dado que sus fundamentos industriales se benefician directamente de la reducción en costos energéticos. El paladio tiene el escenario más incierto porque sus problemas de largo plazo no los resuelve ningún acuerdo diplomático.

Lo que tampoco resuelve ese acuerdo, como ya argumentamos en el análisis de bonos, es el escenario de rendimientos reales persistentemente elevados por las razones estructurales del déficit fiscal de EE.UU. y el auge inversor en inteligencia artificial. En ese entorno, el oro puede recuperar desde los 4.500 actuales hacia los 5.000-5.200 en el mediano plazo, pero el camino de regreso a los 5.586 dólares del 29 de enero requiere algo más que un comunicado de paz.

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "