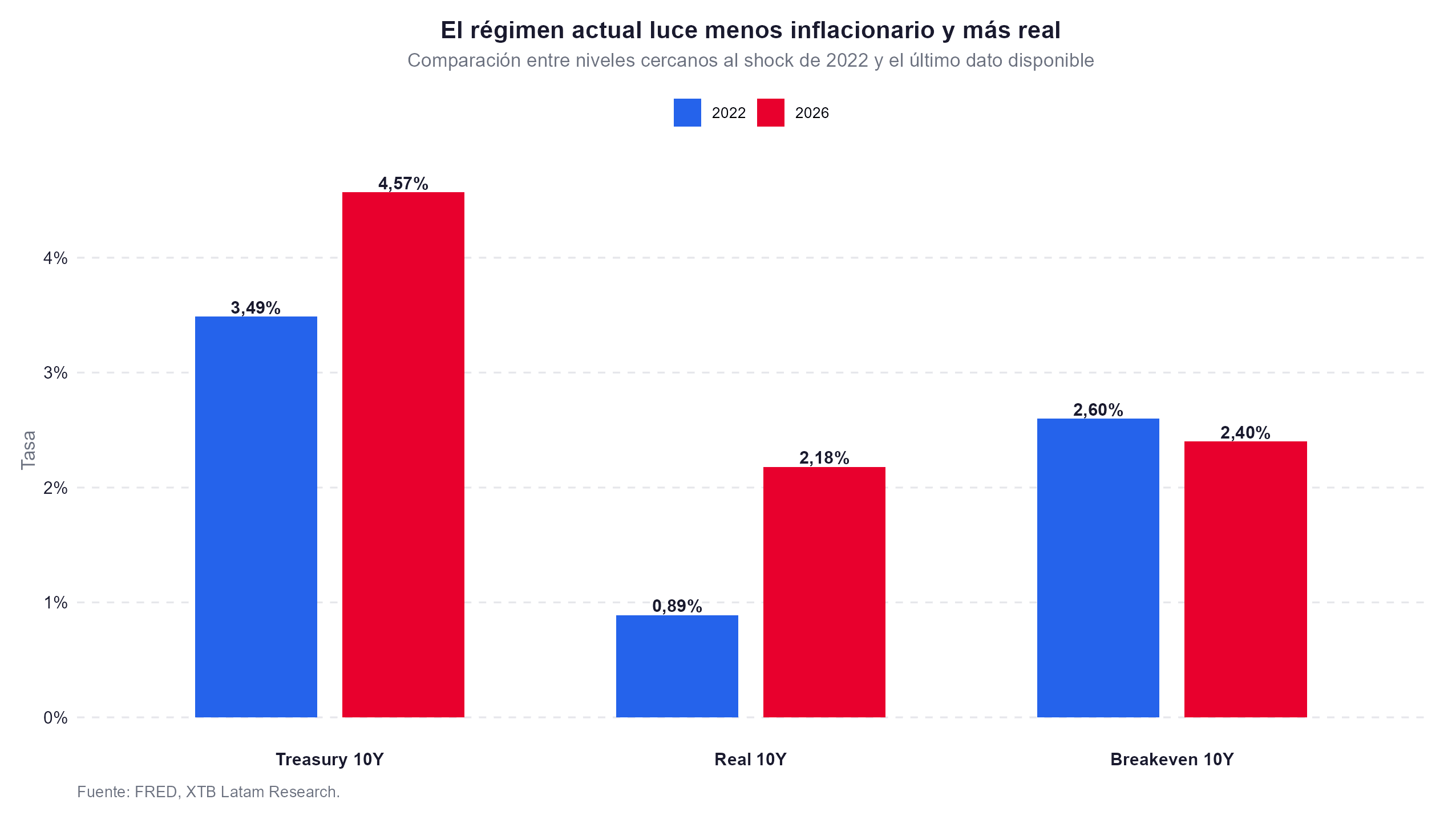

- Los breakevens de inflación a 10 años en EE.UU. están 50 puntos base por debajo de los niveles del H1 2022, mientras que los rendimientos reales explican la mayor parte del alza en los Treasuries desde el inicio del conflicto.

- El bono del Tesoro a 30 años cotiza al 5.08%, máximo desde 2007, con la nueva emisión del 15 de mayo fijando un cupón del 5%.

- La evidencia histórica de 12 guerras analizadas desde el siglo XIV muestra que la inflación típicamente aumenta al 8% interanual un año después del fin de la guerra, no durante ella, sugiriendo que incluso un acuerdo con Irán dejaría presiones inflacionarias activas durante trimestres adicionales.

- Los breakevens de inflación a 10 años en EE.UU. están 50 puntos base por debajo de los niveles del H1 2022, mientras que los rendimientos reales explican la mayor parte del alza en los Treasuries desde el inicio del conflicto.

- El bono del Tesoro a 30 años cotiza al 5.08%, máximo desde 2007, con la nueva emisión del 15 de mayo fijando un cupón del 5%.

- La evidencia histórica de 12 guerras analizadas desde el siglo XIV muestra que la inflación típicamente aumenta al 8% interanual un año después del fin de la guerra, no durante ella, sugiriendo que incluso un acuerdo con Irán dejaría presiones inflacionarias activas durante trimestres adicionales.

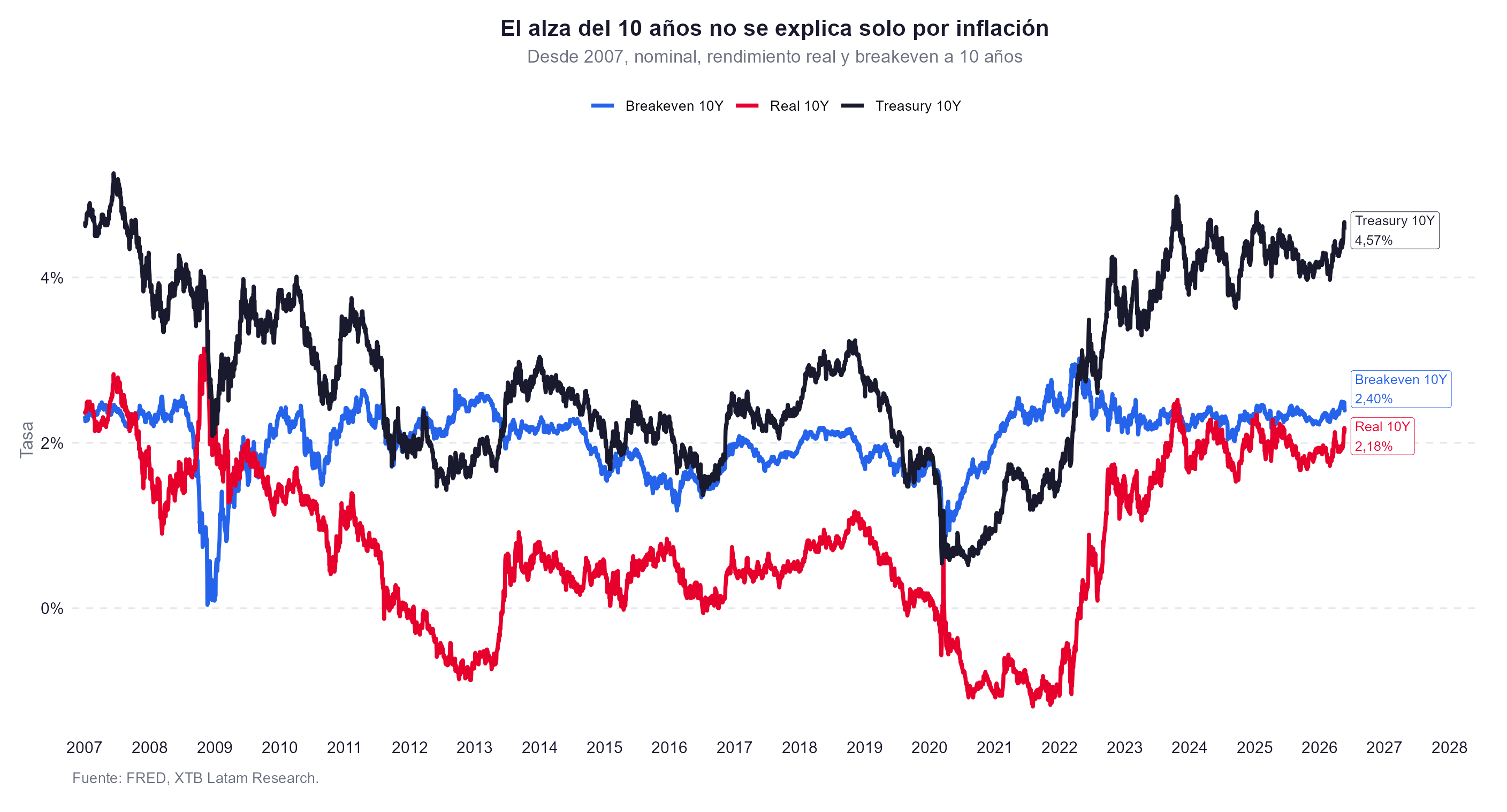

Cuando el Estrecho de Ormuz se cierra y el petróleo sube 50% en tres meses, la reacción intuitiva es que los bonos caen porque la inflación sube. Y en parte eso es lo que ocurrió. Pero hay un dato que complica esa expectativa y que tiene implicancias concretas para quien espera que un acuerdo de paz provoque una recuperación automática en los precios de renta fija: los breakevens de inflación en EE.UU. apenas se movieron, los rendimientos nominales sí lo hicieron, y de forma significativa. La diferencia entre ambos es lo que el mercado llama rendimiento real, y ese rendimiento real es el que explica la mayor parte del ajuste, eso importa porque los rendimientos reales no se corrigen con un comunicado diplomático.

Por qué los rendimientos reales son el verdadero diagnóstico

El bono del Tesoro a 10 años cotiza cerca del 4.58%, y el de 30 años supera el 5.08%, nivel no visto desde 2007. A primera vista, esos números sugieren pánico inflacionario. Pero los breakevens de inflación a 10 años, la medida que captura lo que el mercado espera que sea la inflación promedio durante una década, están 50 puntos base por debajo de donde estaban en el primer semestre de 2022, cuando la Fed subía tasas a ritmo récord. La tasa 5 años/5 años adelante, proxy de las expectativas de inflación de mediano plazo, ronda el 2.2%, prácticamente idéntica a diciembre pasado.

Nota: El breakeven de inflación es la inflación promedio que el mercado de bonos descuenta para un plazo determinado. Se obtiene al comparar el rendimiento de un Treasury nominal con el de un bono indexado a inflación del mismo vencimiento.

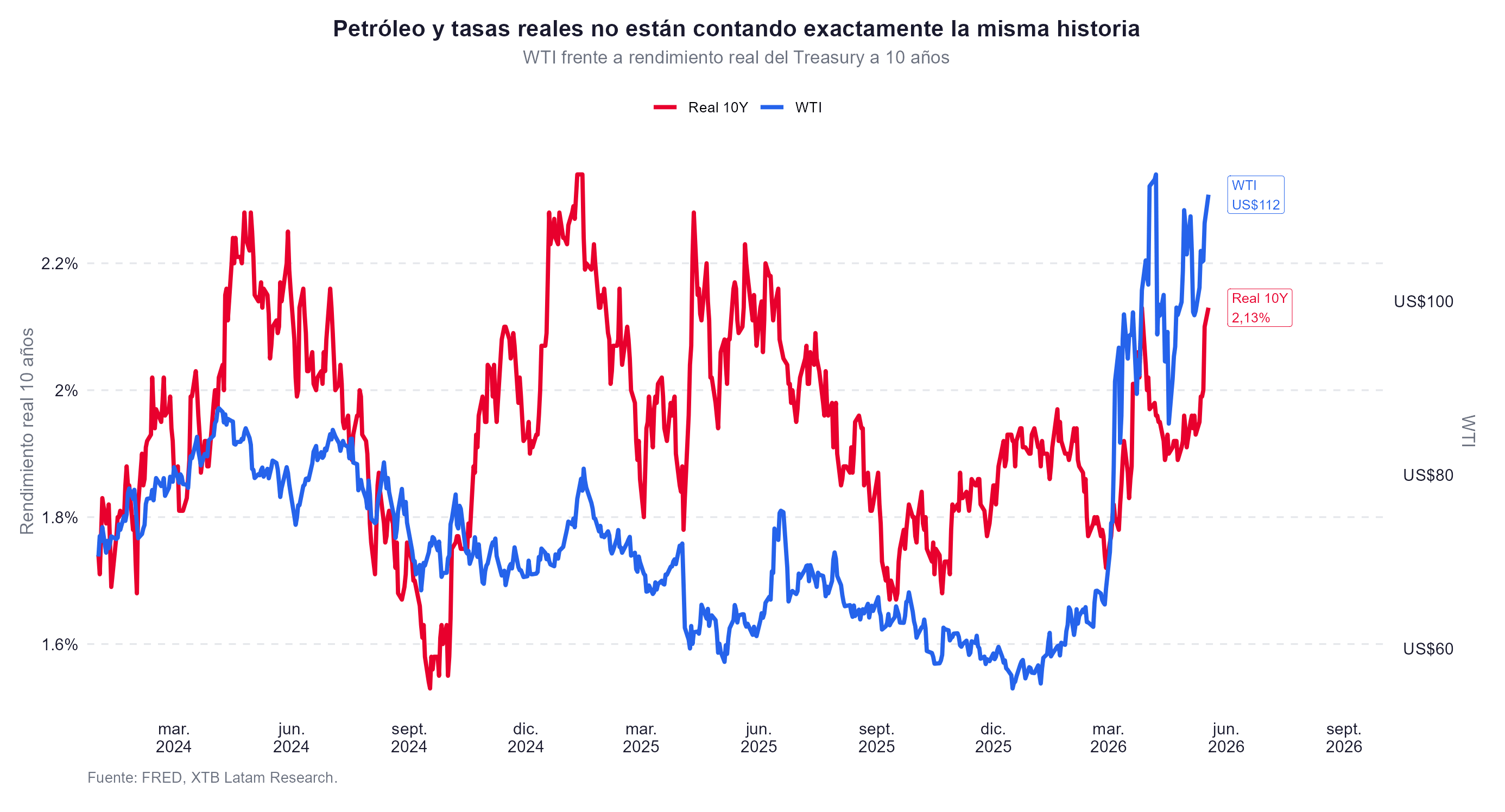

Si el mercado estuviera genuinamente convencido de que la guerra con Irán destruyó la credibilidad de los bancos centrales y de que la inflación se desancló para siempre, esos breakevens estarían mucho más altos, sin embargo, no lo están. Lo que subió son los rendimientos reales, es decir el costo del dinero una vez descontada la inflación esperada, y esa es una señal muy distinta. Los rendimientos reales no suben porque la economía esté sobrecalentada por la energía, suben cuando el mercado reprecia el riesgo de mantener deuda a largo plazo por razones que trascienden el ciclo de precios actual.

Los tres factores estructurales que no desaparecen con la paz

El primero es el déficit fiscal de EE.UU, porque el déficit público crece, el gobierno necesita colocar cantidades crecientes de Treasuries en el mercado, y esa oferta de papel presiona los precios a la baja y los rendimientos al alza. Los recortes de impuestos discutidos en Washington añadirían más presión. Cada 50 puntos base de alza en los rendimientos de largo plazo suma aproximadamente 2 billones de dólares a la deuda federal en diez años. El nuevo bono del Tesoro a 30 años emitido el 15 de mayo llegó con un cupón del 5%, el mercado primario ya está operando en ese mundo, ninguno de esos números cambia con un acuerdo en el Golfo Pérsico.

La tasa neutral también debe ser considerada, una vez que durante la década posterior a la crisis financiera de 2008, los mercados operaron bajo el supuesto de que el nivel de tasas de interés que ni estimula ni frena la economía era cercano a cero. Ese supuesto probablemente era incorrecto incluso antes del conflicto con Irán, el auge de la inversión en inteligencia artificial, que requiere capital en escala masiva para centros de datos y semiconductores, eleva la demanda global de inversión. En el balance entre ahorro e inversión global, cuando la necesidad de invertir supera la oferta de ahorro, las tasas de equilibrio suben. Ese proceso no se interrumpe porque el Estrecho de Ormuz se reabra.

El efecto de la inteligencia artificial sobre los mercados de capitales en el corto plazo también entra en la cuenta, las empresas tecnológicas están emitiendo deuda masivamente para financiar su expansión, compitiendo con los Treasuries por el mismo pool de capital. Si el crecimiento impulsado por la IA se materializa, los inversores institucionales rebalancearán portafolios hacia renta variable, reduciendo la demanda estructural por renta fija y requiriendo rendimientos más altos de los bonos para justificar su tenencia.

La lección histórica que pocos están leyendo

El análisis de 12 guerras y pandemias desde el siglo XIV muestra un patrón consistente, en que la inflación no aumenta durante la guerra sino después. La mediana histórica apunta a un máximo de 8% interanual un año después del cese de hostilidades, ocurrió tras la Primera Guerra Mundial, tras la Segunda, tras las Guerras Napoleónicas. Durante el conflicto los precios suben, pero los efectos secundarios, reconstrucción, reactivación de la demanda reprimida y rebalanceo de cadenas de suministro, siguen presionando la inflación después de que los titulares geopolíticos desaparecen.

En el contexto actual eso implica que incluso en el escenario más optimista de un acuerdo en pocas semanas, los precios del petróleo no volverían inmediatamente a los niveles previos al conflicto. Los contratos de suministro de jet fuel y derivados tienen rezagos. La transmisión del shock energético al IPC subyacente ya comenzó a manifestarse con el core CPI de abril en 2.8%, ese proceso tiene inercia propia que no se detiene con una firma diplomática.

El escenario más probable para los bonos

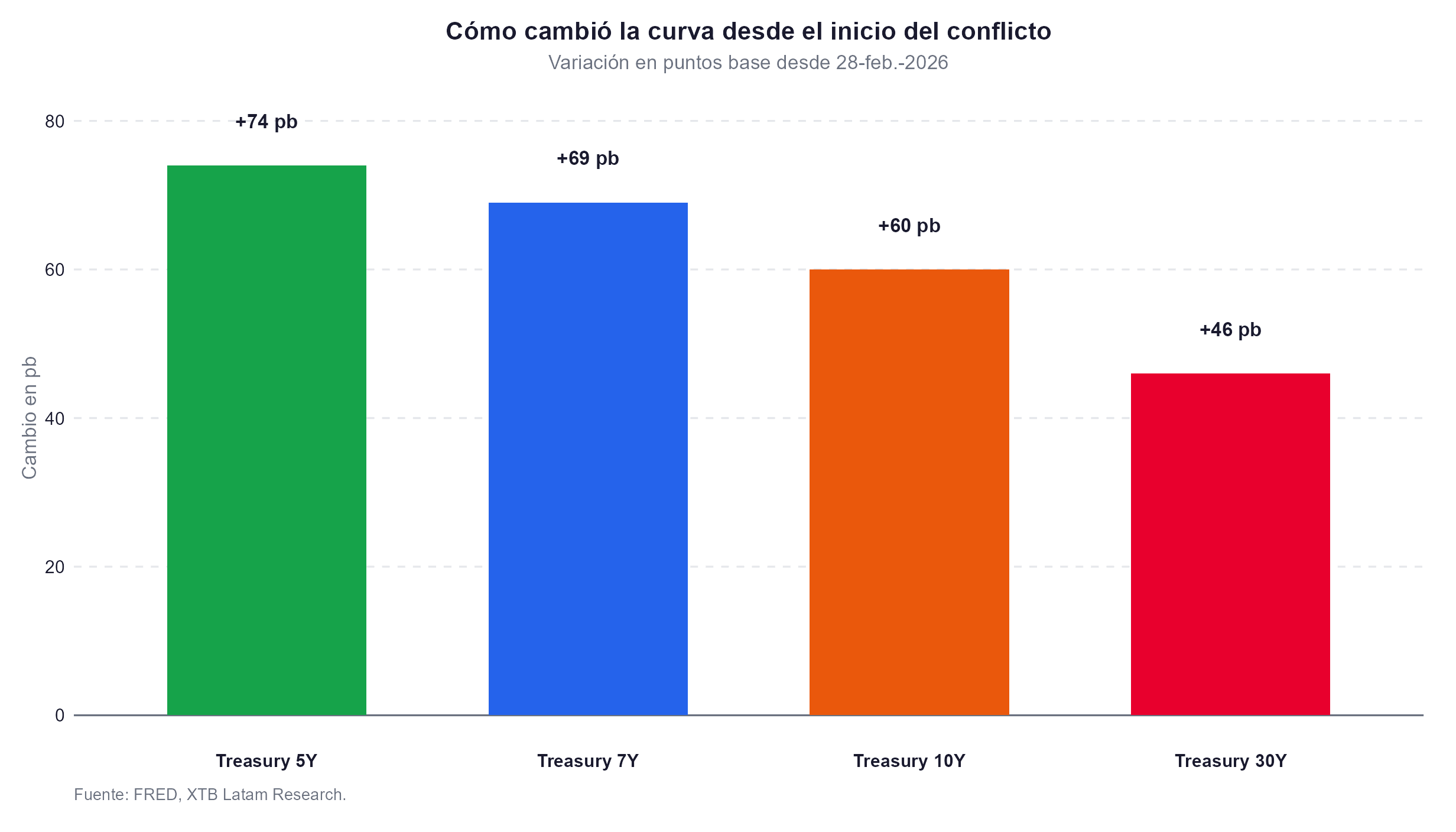

El análisis apunta hacia un escenario de recuperación parcial, no total, en el caso de un acuerdo, la reapertura de Hormuz bajaría los precios del petróleo y reduciría la prima de riesgo geopolítico incorporada en los rendimientos cortos, lo que podría llevar al bono a 10 años de vuelta hacia la zona del 4.20-4.30%. Pero los rendimientos reales, que incorporan la trayectoria fiscal, la tasa neutral más alta y el auge de la IA, difícilmente vuelven a los niveles de 2024. La nueva normalidad de los Treasuries probablemente está por encima del 4%, no en el 3.5% que el mercado esperaba a principios de 2026.

Para los inversores en renta fija, eso sugiere concentrar el riesgo de duración en el tramo intermedio de 5 a 7 años, que captura rendimientos atractivos sin asumir toda la volatilidad de precio de los instrumentos de muy largo plazo. Los corporativos de grado de inversión en el rango BBB ofrecen un diferencial adicional respecto a los Treasuries que sigue siendo relevante. Los bonos de largo plazo pueden seguir siendo una posición complicada mientras los factores estructurales que hoy mueven los rendimientos reales no se resuelvan, algo que un acuerdo de paz no tiene dentro de su alcance.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "