- Wells Fargo decepciona en ingresos y margen de interés, afectando la calidad de resultados.

- El negocio core de banca minorista muestra debilidad estructural.

- El crecimiento en beneficios no es sostenible, al depender de factores no recurrentes.

- Wells Fargo decepciona en ingresos y margen de interés, afectando la calidad de resultados.

- El negocio core de banca minorista muestra debilidad estructural.

- El crecimiento en beneficios no es sostenible, al depender de factores no recurrentes.

Wells Fargo inició 2026 con un trimestre que, a primera vista, parece sólido a nivel de beneficios, pero que en realidad presenta una imagen claramente negativa en términos de calidad de ganancias. A pesar de superar marginalmente las expectativas en beneficio por acción, el banco decepcionó en dos áreas clave: ingresos y margen de interés neto, lo que debilita directamente las bases de su modelo de negocio.

El informe destaca una clara debilidad en la banca minorista, así como presión continua sobre los márgenes de interés, que siguen siendo la principal fuente de ingresos del banco. Al mismo tiempo, elementos positivos como el crecimiento en mercados y en banca corporativa y de inversión no logran compensar el deterioro general en la calidad de resultados.

A pesar del crecimiento interanual de beneficios, la reacción del mercado ha sido negativa, lo que confirma que los inversores están centrados en las decepciones en las principales métricas y en la falta de impulso en el negocio core.

Principales resultados financieros

Ingresos: 21.450 millones de USD, aproximadamente 340 millones por debajo de lo esperado

Beneficio neto: aproximadamente 5.300 millones de USD, con crecimiento interanual

Beneficio por acción (EPS): 1,60 USD, superando previsiones por 0,02 USD

Ingresos netos por intereses (NII): aproximadamente 12.100 millones de USD, por debajo de lo esperado

Provisiones por pérdidas crediticias: aproximadamente 1.100 millones de USD, aumento interanual

Banca corporativa y de inversión: crecimiento interanual

Exposición a private credit: 36.200 millones de USD

ROE: aproximadamente 12,2%

Desempeño financiero y rentabilidad

A nivel de beneficios, el reporte puede parecer estable, pero su estructura revela un claro deterioro en la calidad de ganancias. El EPS superó expectativas solo marginalmente, lo que no es suficiente para convencer al mercado dada la debilidad en ingresos.

Los ingresos confirman que Wells Fargo tiene dificultades para generar crecimiento en su negocio principal, lo que es especialmente negativo para un banco con alta exposición a banca minorista.

El problema clave es que la mejora en beneficios no proviene de una mayor fortaleza operativa, sino principalmente de control de costos y fuentes de ingresos más volátiles.

Ingresos por intereses como problema estructural

Los ingresos netos por intereses (NII) fueron la mayor decepción del reporte y siguen siendo el principal problema estructural.

El resultado de aproximadamente 12.100 millones de USD quedó por debajo de lo esperado, reflejando una creciente presión sobre los márgenes. Entre los factores destacan el aumento del costo de depósitos, menor capacidad para repricing de préstamos y un entorno de tasas cambiante.

Para un banco como Wells Fargo, donde el NII representa más de la mitad de los ingresos, esto es una señal claramente negativa. Además, la compañía reafirmó su guidance anual de aproximadamente 50.000 millones de USD, aunque el débil primer trimestre pone en duda su credibilidad.

Banca corporativa como soporte insuficiente

El segmento de banca corporativa y de inversión mostró un sólido crecimiento de doble dígito interanual, impulsado por mayor actividad en mercados de capitales.

Sin embargo, esto no cambia el panorama general. La escala de este segmento sigue siendo insuficiente para compensar la debilidad del negocio minorista. En comparación con competidores más diversificados como Goldman Sachs o JP Morgan, Wells Fargo depende mucho más del margen de interés.

Préstamos, balance y exposición

La cartera de préstamos se mantiene estable y el banco continúa con un crecimiento moderado de activos. No obstante, esto no se traduce en crecimiento proporcional del NII, lo que refuerza la presión sobre márgenes.

Un elemento relevante es la exposición de 36.200 millones de USD a private credit, que, aunque no es un riesgo inmediato, aumenta la sensibilidad ante un deterioro del ciclo crediticio.

Costos y riesgo

Las provisiones por pérdidas crediticias aumentaron a aproximadamente 1.100 millones de USD, reflejando un enfoque más conservador ante posibles deterioros en la calidad de activos.

La combinación de mayores provisiones y presión sobre el NII genera un panorama desfavorable para la rentabilidad futura, especialmente en el segmento de crédito al consumo.

Estructura del negocio y calidad de ganancias

La conclusión más relevante es el deterioro en la calidad de las ganancias. El banco genera mayores beneficios, pero no a partir de fundamentos más sólidos, sino de factores de corto plazo.

La decepción simultánea en ingresos y NII, junto con su debilidad recurrente, apunta a problemas estructurales en el negocio core, lo que explica la reacción negativa del mercado.

Riesgos clave

El principal riesgo sigue siendo la presión sobre el NII en un entorno de tasas a la baja y mayor competencia por depósitos.

Además, el aumento de provisiones, la exposición a private credit y la limitada diversificación de ingresos incrementan la vulnerabilidad ante una desaceleración económica.

Oportunidades y factores positivos

El principal punto positivo es el crecimiento en banca corporativa y mercados de capitales, que podría mejorar la diversificación a largo plazo.

También existe potencial en el segmento de private credit, aunque su impacto será gradual y no resuelve los problemas actuales del NII.

Perspectiva

En el corto plazo, el panorama sigue siendo débil. La recuperación del NII será clave en los próximos trimestres, ya que sin ella el guidance anual corre riesgo.

Si la presión sobre márgenes persiste, alcanzar un ROE superior al 12% será desafiante, y el banco podría seguir perdiendo terreno frente a los líderes del sector.

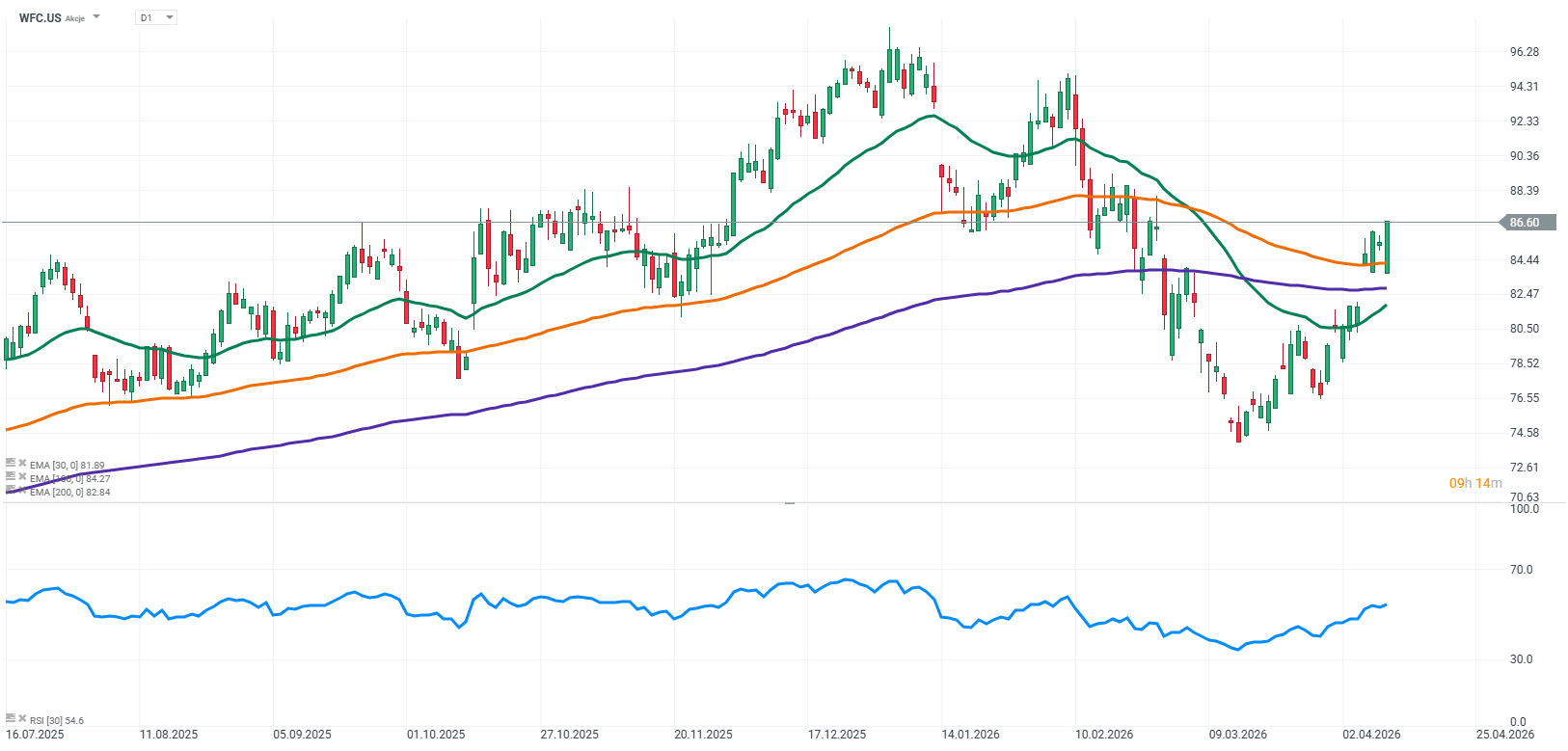

Fuente: xStation5

¿Por qué Warren Buffett está invirtiendo en Google?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "