- Resultados sólidos en Europa, pero ya estaban en precio, limitando el upside en Safran y Saab

- Lockheed Martin decepciona en ingresos y márgenes, generando presión en la acción

- Alta demanda estructural en defensa, aunque con crecientes exigencias del mercado

- Resultados sólidos en Europa, pero ya estaban en precio, limitando el upside en Safran y Saab

- Lockheed Martin decepciona en ingresos y márgenes, generando presión en la acción

- Alta demanda estructural en defensa, aunque con crecientes exigencias del mercado

La industria de defensa está entrando en la fase final de su temporada de resultados. El jueves estará dominado principalmente por los líderes europeos del sector. En un contexto de amenazas persistentes y escalada de conflictos armados a nivel global, las expectativas sobre los resultados de estas compañías son cada vez más elevadas y, al mismo tiempo, más difíciles de cumplir.

Safran

Una de las mayores compañías de su categoría. El grupo aeroespacial francés, además de suministros militares, cuenta con un segmento civil amplio y en rápido crecimiento.

La reacción del mercado sugiere que la compañía entregó exactamente lo que los inversores esperaban, y que el crecimiento relevante ya estaba incorporado en el precio.

Los ingresos crecieron un 18,8% interanual hasta 8.480 millones de euros, superando ligeramente el consenso de mercado cercano a 8.300 millones de euros.

Los detalles por segmentos fueron mixtos:

- Los ingresos en “Equipment & Defense” crecieron un 13,5% orgánico hasta 3.360 millones de euros, con ventas OE subiendo 15,3%.

- Los sistemas de propulsión crecieron un 33% orgánico hasta 4.500 millones de euros, con ventas aumentando 35%.

- El segmento “Aircraft Interiors” creció un 9,2% orgánico (aunque en términos nominales cayó) hasta 700 millones de euros.

La dirección confirmó sus previsiones para el ejercicio 2026, anticipando ingresos en los “low teens” (miles de millones de euros), un beneficio operativo recurrente superior a 6.100 millones de euros y un flujo de caja libre de al menos 4.400 millones de euros.

La compañía también señaló que está monitoreando la situación en Oriente Medio y destacó iniciativas iniciales en la región, como la cooperación con Qatar para construir un sistema de defensa aérea.

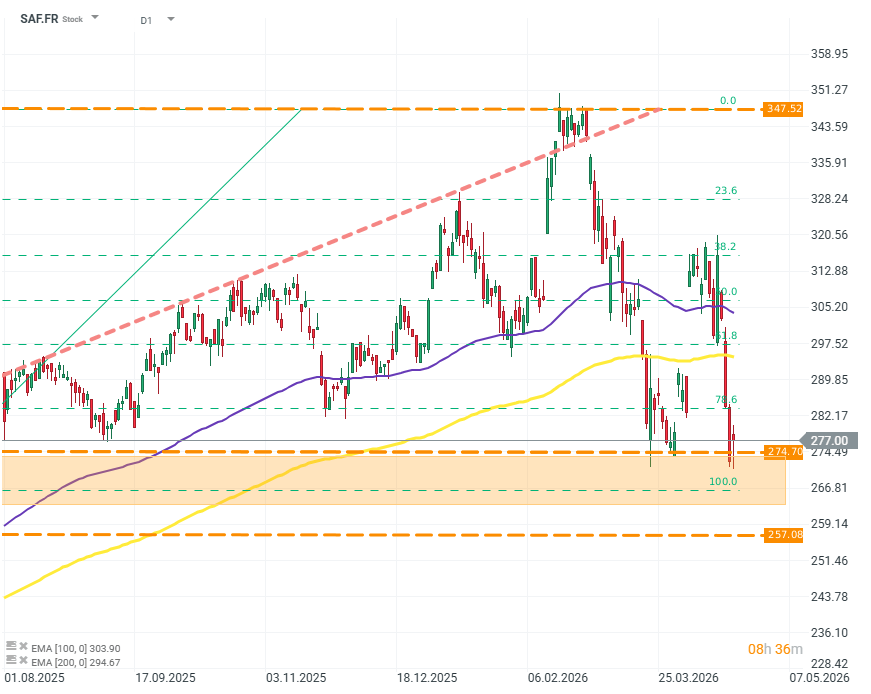

SAF.FR (D1)

Las acciones muestran una alta dinámica de variación de precios con alta frecuencia. Esto podría indicar cambios igualmente dinámicos en las expectativas de los inversores respecto a las perspectivas de la empresa, aunque, dado el entorno geopolítico y de mercado, la incertidumbre debería, probablemente, favorecer el crecimiento. Fuente: xStation 5

Saab AB

El grupo sueco presentó un trimestre muy sólido, con fuerte crecimiento y optimización operativa en la mayoría de sus áreas. Sin embargo, la reacción del mercado también sugiere que gran parte del crecimiento ya estaba descontado. Además, la caída en pedidos proyecta cierta sombra sobre los resultados.

- Los pedidos cayeron a 18.200 millones de coronas suecas, con una cartera total de 274.000 millones.

- Los ingresos aumentaron a 19.200 millones de coronas, con crecimiento orgánico de 23,6%.

- El beneficio operativo creció un 32% hasta 1.920 millones, elevando el margen EBIT al 10%.

La dirección destacó una demanda excepcionalmente fuerte en sistemas de vigilancia y monitoreo, con ventas en este segmento creciendo más de un 30%.

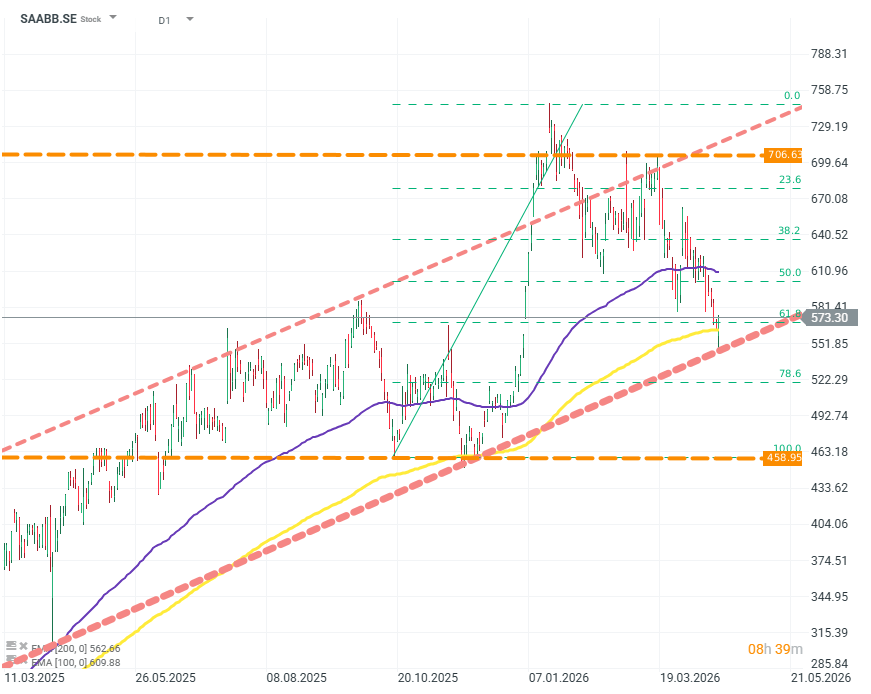

SAABB.SE (D1)

En el gráfico, la publicación de resultados coincidió con la defensa de niveles clave: la media móvil exponencial de 200 días (EMA200) y el límite inferior del canal alcista a largo plazo. Fuente: xStation 5

Lockheed Martin

Las expectativas eran elevadas antes de la publicación de resultados. Con el aumento del gasto en defensa, los accionistas esperaban que la compañía justificara el alza de más del 40% en su valoración desde comienzos de año.

Sin embargo, la compañía no logró cumplir las expectativas del mercado:

- Los ingresos alcanzaron solo 18.000 millones de dólares (vs. 18.300 millones esperados).

- El BPA fue de 6,44 dólares.

Esto implica un beneficio neto de 1.440 millones de dólares y un margen operativo del 8,9%.

Por segmentos, la decepción se concentra en aviónica y misiles:

- El segmento de aviónica registró una caída interanual hasta 6.950 millones de dólares, con pérdidas de 325 millones y ajustes en contratos de F-16 que costaron 145 millones. El beneficio operativo cayó 14%.

- El segmento de misiles creció solo un 8% hasta 3.640 millones, con margen estable en 13,7%, por debajo de expectativas dada la fuerte demanda.

La compañía destacó 190 millones de dólares en ingresos vinculados a la expansión de capacidad para misiles clave como PAC-3, JASSM, LRASM y PrSM, que actualmente presentan escasez tanto en EE.UU. como en la OTAN.

Otros segmentos también mostraron debilidad:

- Helicópteros y sistemas de control: ingresos de 3.900 millones, con caída de más del 20% en beneficio operativo y margen bajando a 10,6%.

- Espacio: ingresos subieron a 3.420 millones, pero el beneficio y los márgenes cayeron cerca de un 30% debido a baja rentabilidad en proyectos civiles.

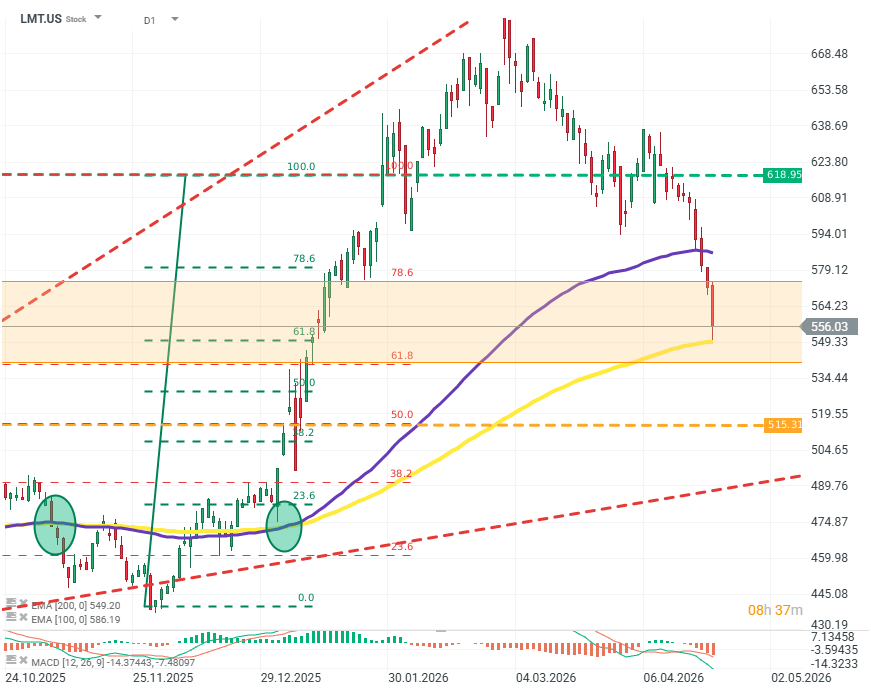

Tras el pago de dividendos en marzo, la acción ha perdido impulso y ha retrocedido cerca de un 20% desde máximos locales, estabilizándose en torno a la media móvil de 200 días. Desde un punto de vista técnico, será clave mantener ese nivel para evitar nuevas caídas.

LMT.US (D1)

Tras el pago de dividendos a principios de marzo, la empresa perdió impulso y revirtió su tendencia, cayendo alrededor de un 20% desde su máximo local. El precio solo se estabilizó claramente en la media móvil exponencial de 200 periodos (EMA200). Desde una perspectiva técnica, para evitar mayores caídas, la acción debe mantenerse al menos dentro del canal de consolidación entre FIBO 68 y FIBO 71; los compradores también deberían intentar defender la EMA200. Fuente: xStation5

Nike vive su peor racha frente al S&P 500 en 25 años, ¿podrá recuperarse?

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

Resultados de Shopify: "Un trimestre monstruoso"

Arista Networks supera las expectativas y brinda un nuevo respaldo al ciclo de inversión en IA.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "