- El conflicto geopolítico sigue escalando tras nuevas amenazas de Trump y las exigencias de Irán para retomar negociaciones, mientras el mercado sigue atento al riesgo sobre el Estrecho de Ormuz y al posible colapso del alto el fuego.

- El repunte del crudo y una inflación estadounidense más persistente continúan presionando a bonos y fortaleciendo al dólar, mientras la Fed y otros bancos centrales mantienen un tono más agresivo frente a las presiones inflacionarias.

- Los inversores monitorean los datos de inflación al productor y la reunión entre Trump y Xi Jinping, en un contexto donde comercio, energía y geopolítica siguen dominando el sentimiento de mercado.

- El conflicto geopolítico sigue escalando tras nuevas amenazas de Trump y las exigencias de Irán para retomar negociaciones, mientras el mercado sigue atento al riesgo sobre el Estrecho de Ormuz y al posible colapso del alto el fuego.

- El repunte del crudo y una inflación estadounidense más persistente continúan presionando a bonos y fortaleciendo al dólar, mientras la Fed y otros bancos centrales mantienen un tono más agresivo frente a las presiones inflacionarias.

- Los inversores monitorean los datos de inflación al productor y la reunión entre Trump y Xi Jinping, en un contexto donde comercio, energía y geopolítica siguen dominando el sentimiento de mercado.

Los mercados cotizan con estabilidad tras una sesión mixta condicionada por los datos de inflación en Estados Unidos y las tensiones geopolíticas. El trasfondo sigue siendo tenso, con la atención centrada en el riesgo de un conflicto renovado en Oriente Medio después de que el presidente Trump calificara el alto el fuego como “muy débil”. Durante la jornada del martes se conocieron informes sobre un ataque de Irán a Kuwait, que generó una fuerte condena por parte de los Emiratos Árabes Unidos, mientras que otros reportes apuntaban a que Arabia Saudí habría atacado a Irán en las primeras fases del conflicto.

En el plano diplomático, Irán reiteró que no volverá a negociar con Estados Unidos a menos que se cumplan cinco condiciones previas: el fin de la guerra, el alivio de sanciones, la liberación de fondos congelados, compensaciones y el reconocimiento de la soberanía iraní sobre el estrecho de Ormuz. Por su parte, Trump afirmó que solo aceptarán un buen acuerdo respecto a Irán y adelantó que mantendrá una conversación extensa con el presidente chino Xi sobre el conflicto. En otros frentes, Trump publicó que el CEO de NVIDIA viajaba en el Air Force One junto con varios directivos de grandes empresas estadounidenses, mientras que en el Reino Unido se espera que Wes Streeting actúe el jueves para evitar un enfrentamiento con el Discurso del Rey.

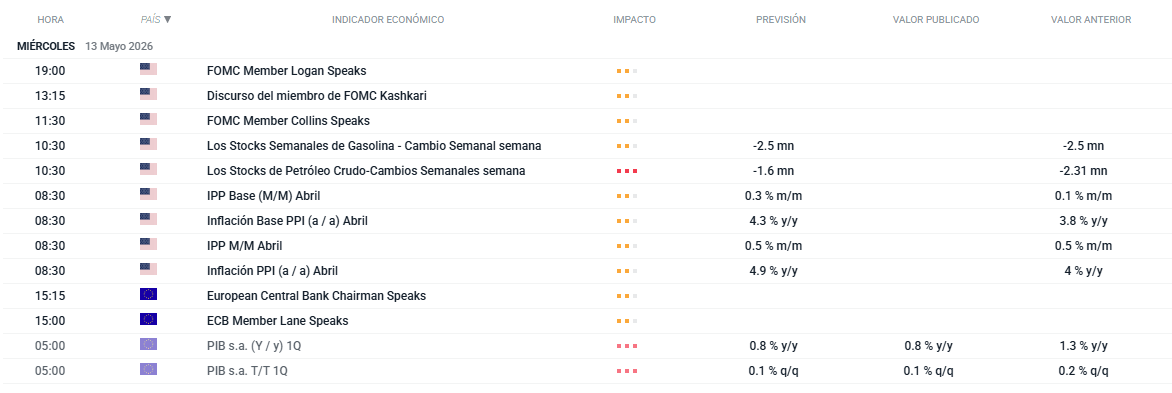

Para la sesión de hoy, los inversores estarán atentos a la publicación de los datos del Índice de Precios al Productor (IPP) en Estados Unidos, un indicador clave que complementará la lectura de inflación conocida ayer. Además, en el frente corporativo se esperan los resultados trimestrales de compañías relevantes como Cisco Systems y Alibaba, que podrían marcar el tono de la jornada

Fuente: xStation5

Noticias Clave

-

Geopolítica: La tensión entre Estados Unidos e Irán sigue escalando. Trump afirmó que Irán hará un acuerdo o será “diezmado”, que no necesita la ayuda de Xi para resolver el conflicto y que el bloqueo naval ha sido efectivo. Sin embargo, inteligencia estadounidense publicada por el New York Times indica que Irán mantiene operativos 30 de sus 33 emplazamientos de misiles en el Estrecho de Ormuz, contradiciendo las afirmaciones de decimación. Por su parte, Irán condicionó cualquier nueva ronda de negociaciones al cumplimiento de cinco exigencias previas: fin de la guerra, levantamiento de sanciones, liberación de fondos congelados, compensación por daños y reconocimiento de su soberanía sobre Ormuz. Además, señaló que el mantenimiento del bloqueo naval tras el alto el fuego refuerza la desconfianza hacia Washington. En el Congreso, demócratas celebrarán votaciones esta semana sobre los poderes de guerra respecto a Irán. El Pentágono, por su parte, evalúa renombrar la operación como “Sledgehammer” si el alto el fuego colapsa.

-

Aranceles: Trump viaja a China acompañado por los CEO de NVIDIA, Tesla, Boeing, Citi, Goldman Sachs, GE Aerospace, Micron y Qualcomm, entre otros, y adelantó que su primera petición a Xi será abrir el mercado chino para estas empresas. La Casa Blanca desmintió reportes sobre un supuesto acuerdo para que China invierta mil millones de dólares en fábricas en suelo estadounidense, calificándolos de “infundados y falsos”. En paralelo, el secretario del Tesoro Bessent visitó Corea del Sur para negociaciones comerciales, mientras que un tribunal de apelaciones suspendió temporalmente la sentencia contra los aranceles del 10% de Trump bajo la Sección 122.

-

Divisas: El dólar se tomó un respiro tras su reciente fortalecimiento impulsado por el alza del petróleo y un IPC superior a lo esperado, donde la inflación de servicios y supercore resultó persistente, lo que llevó a Goolsbee de la Fed a reiterar su preocupación. La incertidumbre geopolítica y la próxima cumbre Trump-Xi siguen condicionando el panorama. El euro cotizó lateral a pesar de comentarios agresivos de Nagel del BCE, quien advirtió que actuarán si las expectativas de inflación se desanclan y que las subidas de tipos son cada vez más probables; el mercado espera además datos de empleo, producción industrial y segunda estimación del PIB del primer trimestre en la eurozona. La libra sigue presionada por la incertidumbre política en el Reino Unido, con Starmer desafiando las peticiones de dimisión y la expectativa de que Streeting actúe el jueves para evitar un enfrentamiento con el Discurso del Rey. El yen no logró beneficiarse de datos sólidos de cuenta corriente ni de la creciente probabilidad de una subida de tipos del BoJ en junio, lastrado por el alza del petróleo y el potencial de mayores rendimientos estadounidenses.

-

Bonos: Los futuros de UST a 10 años se mantuvieron cerca de mínimos recientes presionados por el alza del petróleo y una inflación superior a lo esperado, que reforzaron las apuestas por una subida de tipos de la Fed más adelante en el año. La subasta a 10 años estuvo en línea con las medias recientes y el mercado ahora se enfoca en los datos de PPI y la emisión a 30 años. Los bunds retrocedieron por debajo de niveles clave con oferta en el horizonte. En Japón, los rendimientos a largo plazo alcanzaron máximos de casi tres décadas, con el bono a 30 años en niveles históricos, impulsados por presiones inflacionarias vinculadas a la energía y las expectativas de endurecimiento del BoJ.

-

EE.UU.: El Senado votó a favor de confirmar a Kevin Warsh como gobernador de la Fed, con la confirmación de la presidencia esperada para el miércoles. Por su parte, Goolsbee advirtió que la inflación va en la dirección equivocada, no solo por factores relacionados con el petróleo y los aranceles, y subrayó que sin la independencia de los bancos centrales la inflación regresará con fuerza.

-

Europa: La segunda estimación del PIB de la eurozona del primer trimestre confirmó un crecimiento del 0,1% trimestral y del 0,8% interanual, en línea con las expectativas. En Alemania, los precios mayoristas de abril aceleraron significativamente al 6,3% interanual frente al 4,1% previo, con un avance mensual del 2%, duplicando las previsiones.

-

Japón: El Nikkei recuperó las pérdidas iniciales apoyado por datos alentadores de cuenta corriente y préstamos bancarios, a pesar de que el mercado descuenta con cerca de un 70% de probabilidad una subida de tipos del BoJ en junio. El secretario del Tesoro Bessent destacó la fortaleza de la relación bilateral y calificó los fundamentos de la economía japonesa como sólidos y resilientes, además de discutir inversiones conjuntas, minerales críticos y la próxima visita de Trump a Pekín.

-

Australia: El Índice de Precios Salariales del primer trimestre se situó en línea con lo esperado, con un avance del 0,8% trimestral y del 3,3% interanual, mostrando una leve moderación frente al 3,4% previo.

-

Nueva Zelanda: Las expectativas de inflación repuntaron notablemente: a un año subieron al 3,4% desde el 2,6% previo, mientras que a dos años avanzaron al 2,5% desde el 2,4%, señalando un deterioro en las perspectivas de precios.

-

Petróleo: Los futuros del crudo retrocedieron ligeramente pero se mantienen por encima de los 100 USD/barril, sostenidos por la ausencia de avances diplomáticos entre EE.UU. e Irán. Los inventarios privados mostraron una caída de 2,2 millones de barriles en crudo, mientras la gasolina sorprendió con un aumento inesperado. El director del NEC, Hassett, calificó la situación como un choque energético temporal, aseguró que se está liberando la Reserva Estratégica lo más rápido posible y señaló que Trump confía en que Ormuz estará abierto pronto.

-

Metales: El oro se suavizó y puso a prueba a la baja el nivel de 4.700 USD/oz, presionado por el fortalecimiento del dólar ante mayores precios del petróleo y una inflación más firme que nublan la trayectoria de tipos. India incrementó los aranceles a la importación de oro y plata, elevando el impuesto de infraestructuras agrícolas al 5% desde el 1%. El cobre se mantuvo elevado, con futuros en CME en máximos históricos y precios en LME por encima de 14.000 USD/tonelada.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

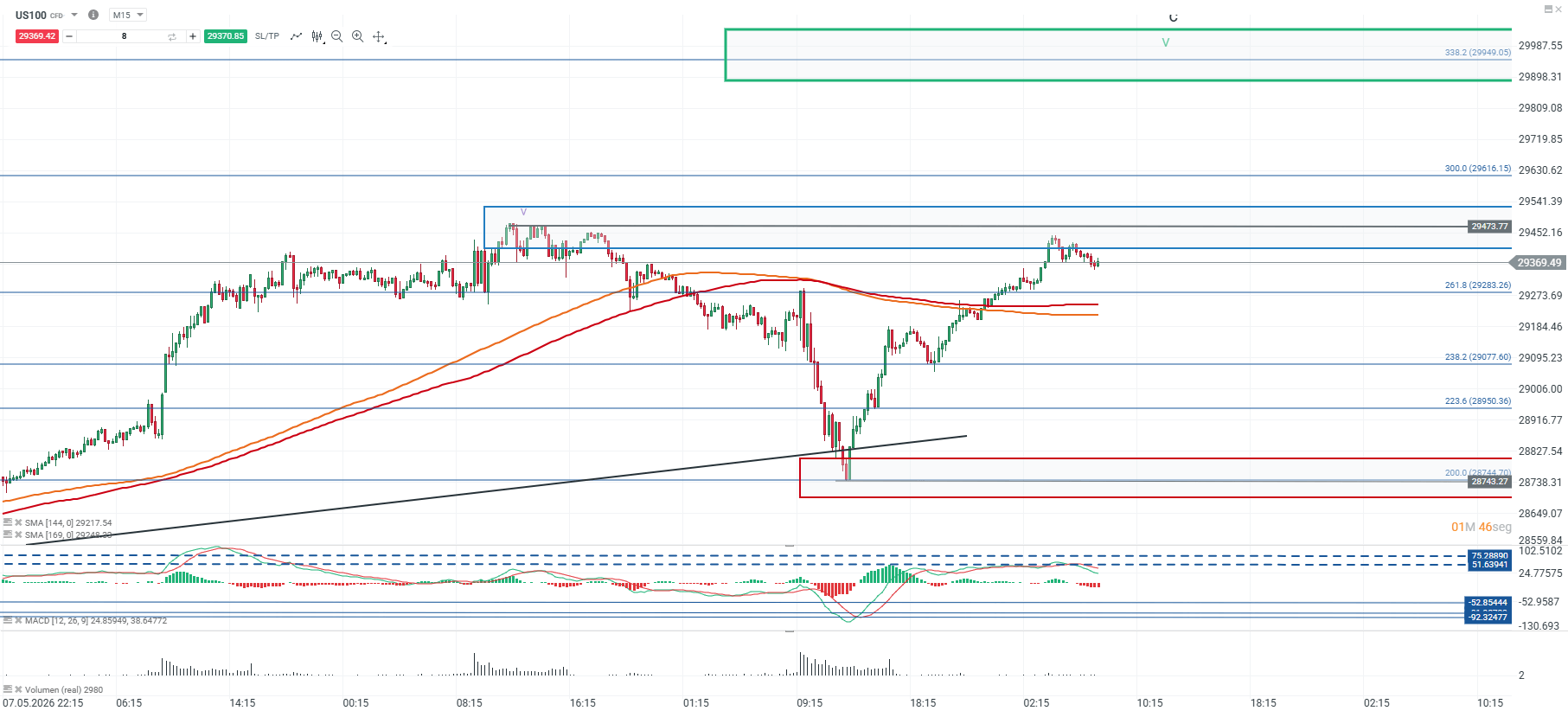

Análisis US100

El precio mantiene una estructura alcista tras haber testeado la parte alta del canal de largo plazo. Actualmente, la cotización se dirige hacia la resistencia ubicada en torno a los 29.437 puntos, nivel que pasa a ser la referencia inmediata para evaluar la continuidad del movimiento. Si logra sostener el impulso y consolidarse sobre esta zona, podría abrirse espacio para una nueva extensión alcista.

En ese escenario, la siguiente resistencia relevante se ubica en los 29.949 puntos, correspondiente a la extensión del 338,2% de Fibonacci. Por el contrario, un rechazo desde la zona de los 29.473 puntos podría dar paso a una corrección de mayor amplitud, con un punto pivote de soporte relevante en torno a los 28.743 puntos.

🔹 Punto Clave: 29.437

🔺 Escenario Alcista: 29.949

🔻 Escenario Bajista: 28.743

Fuente: xStation5

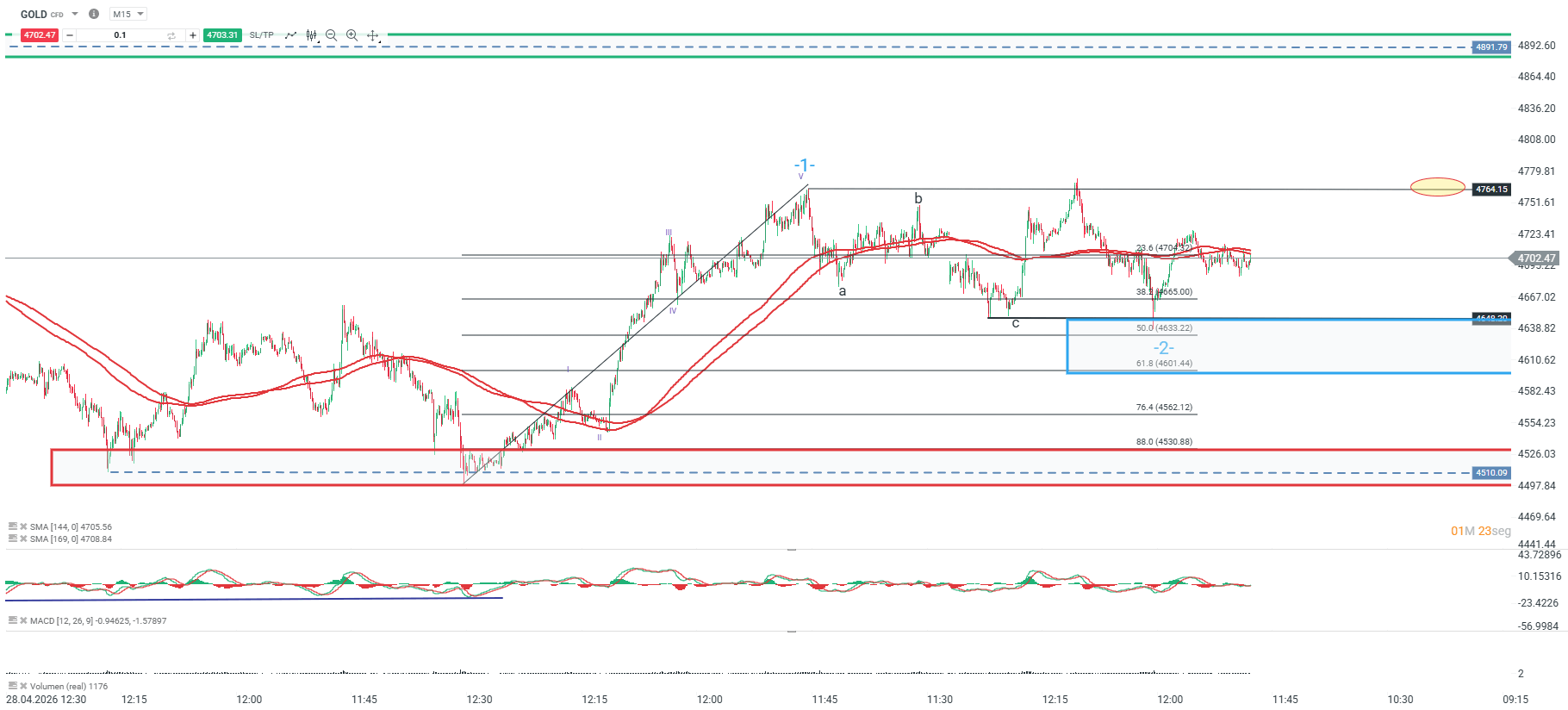

Gráfico del Día

El oro mantiene una estructura correctiva tras haber retrocedido hacia la zona del 50% de Fibonacci, desde donde ha comenzado a desarrollar un nuevo impulso alcista. Dentro de esta configuración, el soporte más relevante continúa ubicado en torno a los 4.600 puntos, nivel que coincide con la región del 61,8% de Fibonacci y que sigue actuando como referencia clave para la estructura del precio.

Mientras el precio se mantenga sobre este nivel, podría reanudar el movimiento al alza en busca de una resistencia de mayor relevancia en la zona de los 4.890 puntos. En cambio, una pérdida del soporte del 61,8% abriría la puerta a una corrección de mayor amplitud, con una referencia de soporte más significativa en torno a los 4.510 puntos.

🔹 Punto Clave: 4.600

🔺 Escenario Alcista: 4.890

🔻 Escenario Bajista: 4.510

Fuente: xStation5

Los futuros del trigo alcanzan su nivel más alto en dos años

El cacao sube impulsado por la recuperación de la demanda en Asia

El precio del oro sostiene el soporte de los 4.000 dólares

Calendario económico: Presentaciones de resultados y ventas minoristas en EE. UU.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "