La sesión europea ha comenzado con un repunte del optimismo en los mercados, a pesar de la escalada del conflicto entre Estados Unidos e Irán. Los futuros del S&P 500 suben un 0,3%, los del Nasdaq 100 un 0,61% y los del Dow Jones un 0,15%. El principal factor que impulsa el mercado es la tensión en Oriente Medio: el presidente Trump anunció el fin del alto el fuego con Irán, tras lo cual Estados Unidos lanzó nuevos ataques aéreos contra objetivos iraníes en respuesta al ataque a petroleros en el estrecho de Ormuz, lo que provocó una ola de aversión al riesgo ya el miércoles.

A pesar de ello, los índices europeos se recuperan este jueves: el Stoxx 600 sube un 0,5%, mientras que el CAC 40 francés y el DAX alemán registran un alza del 0,6%, si bien el FTSE 100 londinense cae un 0,2%, lastrado por el desplome de AstraZeneca. El crudo WTI, tras un fuerte repunte del 6% el miércoles, se mantiene en niveles elevados, aunque retrocedió ligeramente el jueves por la mañana ante las expectativas de una posible reanudación de las negociaciones, cotizando cerca de los 77 dólares por barril. El dólar estadounidense se mantiene en máximos semanales: el índice DXY cotiza en torno a los 100,9-101,2 puntos, respaldado por la demanda de activos refugio y las expectativas de subidas de tipos de la Reserva Federal en respuesta al impacto inflacionario de los precios más altos del petróleo. El yen japonés se encuentra bajo una presión particular, poniendo a prueba el nivel de 162,5-162,7 frente al dólar.

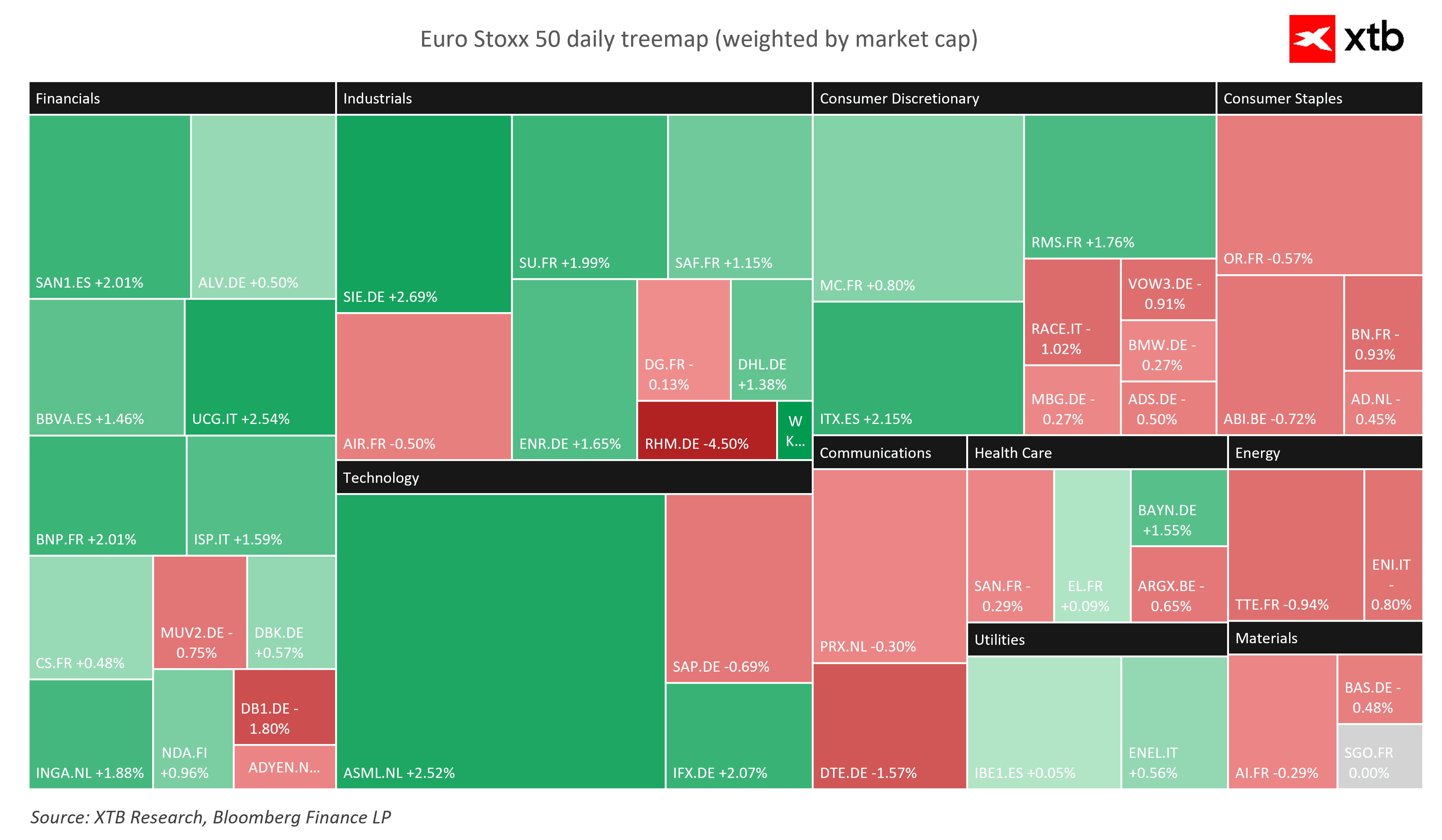

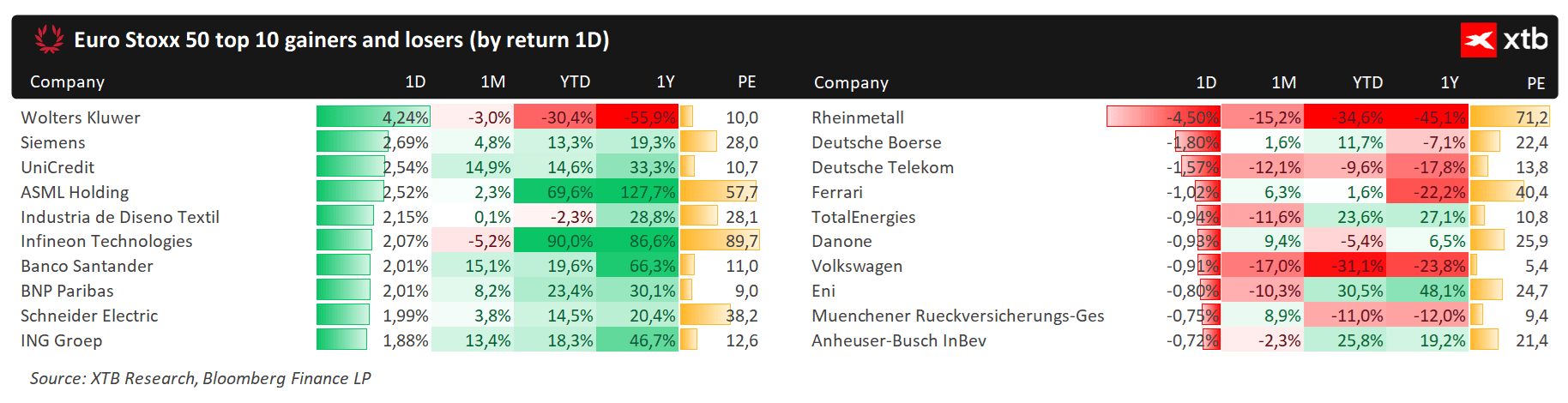

En la bolsa europea, los sectores de tecnología y materiales lideran las subidas: las acciones de ASML suben un 2,6 %, las de Siltronic un 10,5 % y las de Soitec un 4,5 %, impulsadas además por informes que sugieren que las empresas chinas de IA podrían acceder a los chips H200 de Nvidia. El sector sanitario es el que peor se comporta, con una caída de alrededor del 1,5 % debido al desplome de AstraZeneca, mientras que los sectores de alimentación y telecomunicaciones también siguen bajo presión.

Noticias corporativas

Las acciones de AstraZeneca han caído casi un 10%, su peor jornada desde marzo de 2020, después de que el fármaco Wainua (en colaboración con su socio Ionis) no alcanzara el objetivo principal de un ensayo de fase III para el tratamiento de la amiloidosis cardíaca por transtiretina (ATTR-CM), lo que genera dudas sobre la credibilidad de la dirección en el diseño de ensayos clínicos.

Las acciones de Ionis Pharmaceuticals se han desplomado casi un 14%, mientras que las de sus competidores con terapias listas para el mercado para la ATTR-CM —Alnylam y BridgeBio— han subido entre un 11% y un 16% respectivamente, ya que el fracaso de Wainua refuerza su posición en el mercado.

Hugo Boss aconseja a sus accionistas que rechacen la oferta de adquisición de Frasers Group, argumentando que el precio propuesto de 38 euros por acción (una prima de tan solo el 4,3%) no refleja el valor ni el potencial de la compañía.

SK Hynix ha visto cómo la demanda superaba la oferta en más de siete veces antes de su debut en la bolsa estadounidense el viernes, mientras que las acciones de la compañía en Seúl subieron un 5,3 %.

Nordex subió un 5 % tras el anuncio de un aumento en los pedidos de proyectos en el segundo trimestre, hasta alcanzar los 3054 MW, impulsado por la fuerte demanda de Estados Unidos. Por su parte, Computacenter experimentó un alza del 11,1 % gracias a unos resultados mejores de lo esperado, respaldados por la demanda de infraestructura de IA.

Novo Nordisk lanza Awiqli, una inyección de insulina semanal, en India, con la esperanza de acelerar su expansión en el mercado de la diabetes, que cuenta con más de 100 millones de pacientes, aunque la compañía sigue enfrentándose a la competencia de Eli Lilly y los fabricantes locales de genéricos.

Apple sigue impresionando, pero el mercado ya no se impresiona

¿El alza del petróleo presionará a las aerolíneas?

Cierre de mercado: Amazon se dispara y Apple cae tras la entrega de resultados

La enorme apuesta de Amazon por la IA comienza a dar resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "