- Las bolsas europeas abren la sesión con un tono positivo, con el ITA 40 encabezando las subidas.

- El principal motor de optimismo son los resultados de la banca europea y, en concreto, de UniCredit.

- El sector de la energía y utilities muestran una postura más cauta ante la incertidumbre geopolítica.

- Las bolsas europeas abren la sesión con un tono positivo, con el ITA 40 encabezando las subidas.

- El principal motor de optimismo son los resultados de la banca europea y, en concreto, de UniCredit.

- El sector de la energía y utilities muestran una postura más cauta ante la incertidumbre geopolítica.

Las bolsas europeas abren el martes con un tono claramente positivo. El ITA 40 italiano encabeza las subidas con un avance cercano al 2%, el Euro Stoxx 50 gana alrededor de 1,5% y el DAX sube un 1,3%. El principal motor del optimismo son los sólidos resultados trimestrales de la banca europea, especialmente el beneficio récord de UniCredit, mientras que el sentimiento sigue condicionado por la escalada del conflicto en Oriente Medio. El lunes, Estados Unidos e Irán intercambiaron fuego en el Golfo Pérsico, con participación también de los Emiratos Árabes Unidos.

Las tensiones en el Estrecho de Ormuz continúan siendo un factor macro clave. El presidente Trump estima que el conflicto podría prolongarse dos o tres semanas más, aunque Irán asegura que las conversaciones “avanzan”. En este contexto, el Brent corrige parte del salto del lunes (casi +6%) y cae alrededor de 1,5%, retrocediendo desde los 113 dólares. El dólar (USDIDX) se mantiene estable en torno a 98,3, prácticamente neutral en el arranque semanal.

Sectores: la banca domina; tecnología y defensa acompañan

El sector financiero lidera las subidas gracias a los resultados de UniCredit (UCG.IT), que avanza más de 3%. Además, el mapa sectorial del SX5E muestra ganancias en finanzas, tecnología e industria. En contraste, Sanofi (SAN.FR) cae un 4,4%, reflejando un tono defensivo en salud y la energía y utilities muestran una postura más cauta ante la incertidumbre geopolítica.

Información corporativa

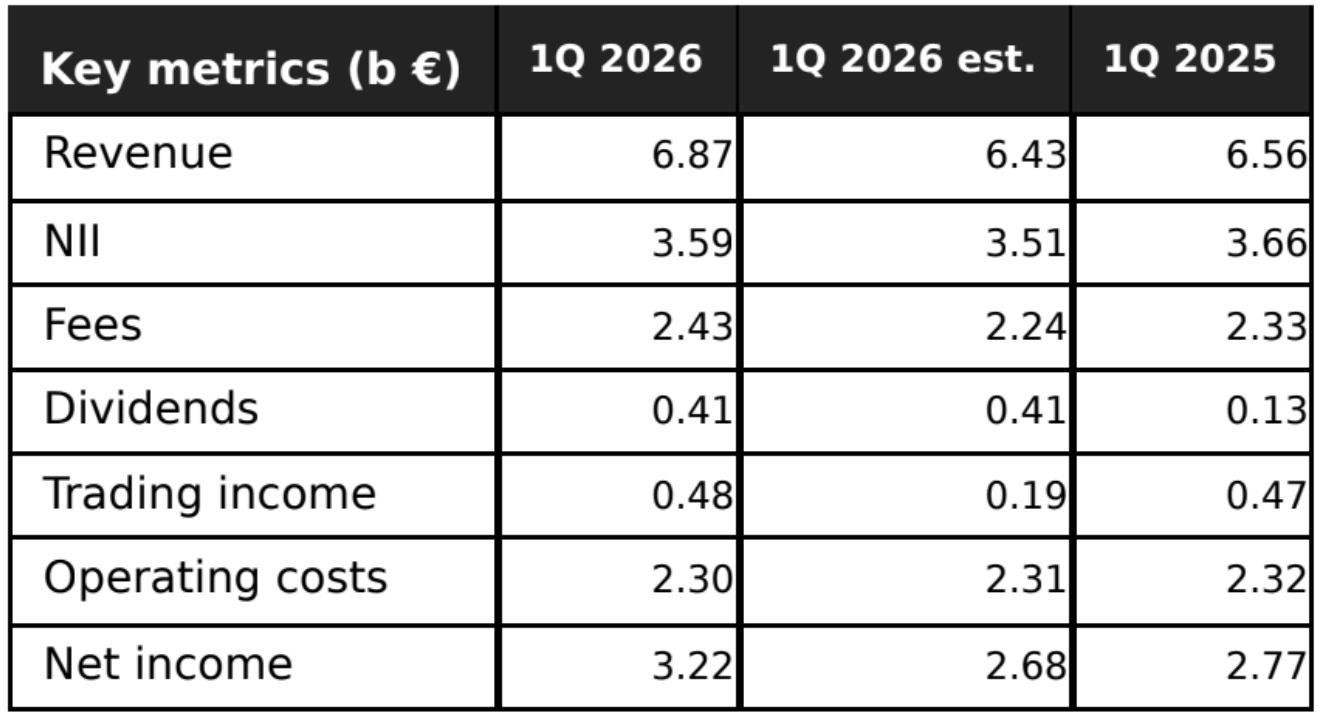

UniCredit: beneficio récord y mejora de previsiones

UniCredit presentó beneficios trimestrales récord:

-

Beneficio neto Q1 2026: 3.220 millones €, +16% interanual.

-

Supera ampliamente el consenso (2.680 millones €).

-

La entidad eleva su previsión de beneficio anual a “al menos 11.000 millones €” y confirma objetivos para 2028.

Los resultados se apoyan en un crecimiento del ingreso por comisiones (+4,5% interanual) y un salto extraordinario en ingresos de trading (+154% vs. estimaciones).

Además, el CEO Andrea Orcel formalizó la oferta para adquirir Commerzbank: UniCredit propone 0,485 acciones propias por cada acción de Commerzbank, lo que implica un precio cercano a 32 €, alrededor de un 7% por debajo del valor de mercado.

HSBC: resultados por debajo de lo esperado

HSBC decepcionó al mercado:

-

Beneficio antes de impuestos Q1: 9.380 millones USD, por debajo de los 9.590 millones esperados.

-

La acción cae casi 5,6% en Londres.

El banco registró una provisión adicional de 300 millones USD por el deterioro del entorno macro derivado del conflicto en Oriente Medio, un deterioro inesperado relacionado con fraude en el mercado británico, y unos costes operativos +7,6% interanual, superando el consenso. En este escenario, los analistas de JPMorgan y Bloomberg Intelligence señalan los costes como la principal sorpresa negativa.

Rheinmetall: ventas por debajo del consenso, pero previsiones intactas

Rheinmetall publicó resultados preliminares del Q1:

-

Ingresos: 1.940 millones € (vs. 2.300 millones esperados).

-

Beneficio operativo: 224 millones € (vs. 240 millones estimados).

La compañía atribuye el desajuste a entregas aplazadas al Q2 y mantiene su previsión anual, con un crecimiento de ventas del 40–45% y un margen operativo cercano al 19%. En este contexto , los analistas de Morgan Stanley y JPMorgan (ambos con recomendación overweight) consideran que la guía sigue siendo sólida. La acción sube más de 2% en la apertura.

Ferrari: resultados tras el cierre

Ferrari presentará resultados al cierre del mercado. El consenso espera:

-

Ingresos: 1.820 millones €,

-

Beneficio neto: 403 millones €,

-

Margen EBITDA: 39,3%.

Las principales incógnitas serán la demanda procedente de Oriente Medio, afectada por el conflicto, y el impacto del anuncio de Trump de un arancel del 25% a los coches europeos. Los analistas de Barclays señalan que Ferrari podría trasladar gran parte del coste del arancel a los clientes gracias a sus acuerdos contractuales.

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

¿Por qué Warren Buffett está invirtiendo en Google?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "