- Las tensiones en Medio Oriente impulsaron al alza los precios del petróleo WTI y del gas natural, mientras disminuyeron las probabilidades de una reapertura rápida del Estrecho de Ormuz.

- Los principales índices bursátiles registraron correcciones, con especial debilidad en Europa y presión sobre las grandes tecnológicas estadounidenses.

- El ISM de Servicios mostró fortaleza económica y mayores presiones inflacionarias, mientras el mercado espera el informe NFP como el evento macroeconómico más importante de la semana.

- Las tensiones en Medio Oriente impulsaron al alza los precios del petróleo WTI y del gas natural, mientras disminuyeron las probabilidades de una reapertura rápida del Estrecho de Ormuz.

- Los principales índices bursátiles registraron correcciones, con especial debilidad en Europa y presión sobre las grandes tecnológicas estadounidenses.

- El ISM de Servicios mostró fortaleza económica y mayores presiones inflacionarias, mientras el mercado espera el informe NFP como el evento macroeconómico más importante de la semana.

We end Wednesday with declines across nearly all key indices. Investors are staging a minor correction following the recent spectacular rally. Headlines from the Middle East are playing a significant role in this context.

Materias primas

Hemos visto el tercer día consecutivo de alzas en los precios de las materias primas energéticas. Los precios del petróleo WTI aumentaron más de un 2% (superando los 95 dólares), mientras que el gas natural (NATGAS) registró ganancias similares (acercándose a los 5.0 dólares).

- El aumento de los precios de la energía puede atribuirse en gran medida a la renovada escalada en Medio Oriente. La presión alcista también pudo verse reforzada por la publicación de hoy del Departamento de Energía de Estados Unidos, que mostró una caída inesperadamente fuerte de los inventarios de petróleo crudo, de hasta 8 millones de barriles (el mercado anticipaba una disminución de apenas 3 millones).

Por otro lado, el oro (-1%) y la plata (-2%) se movieron en dirección opuesta.

- Un factor clave en este comportamiento fue el aumento de los rendimientos de los bonos. Los rendimientos a 10 años subieron en Estados Unidos (+1.1%), Alemania (+2%) y Japón (+2.3%), entre otros.

Geopolítica

Irán atacó un aeropuerto en Kuwait y violó el espacio aéreo de Baréin. Según los reportes, esto ocurre como represalia por el bombardeo de un petrolero iraní por parte de fuerzas estadounidenses.

La probabilidad de que ambas partes alcancen un acuerdo para reabrir permanentemente el Estrecho de Ormuz durante junio continúa disminuyendo. Actualmente, los mercados asignan una probabilidad cercana al 20% a este escenario.

Mercado bursátil

Todo esto está provocando un moderado repliegue de los inversionistas hacia activos de menor riesgo.

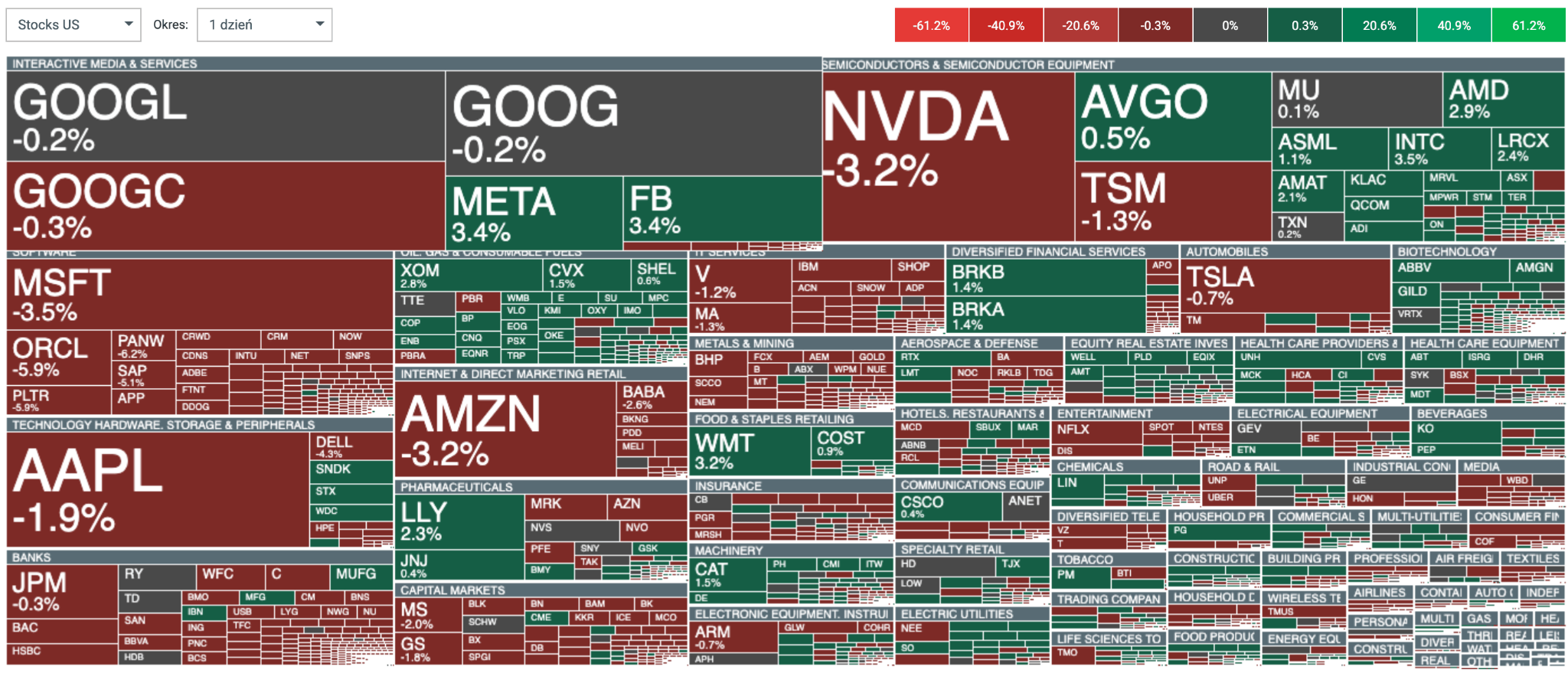

- Las bolsas europeas fueron particularmente afectadas hoy, incluido el DAX alemán (-1.3%), que fue arrastrado por el débil desempeño de grandes corporaciones. Entre las principales caídas destacaron SAP (-4.3%), Deutsche Bank (-3.7%), Mercedes-Benz (-3.3%), Adidas (-3.2%) y Deutsche Telekom (-2.7%).

Sin embargo, la debilidad también fue visible en Estados Unidos.

- El S&P 500 cayó un 0.6%, mientras que el NASDAQ Composite retrocedió un 1%.

- Un factor clave fue la caída superior al 3% en las acciones de NVIDIA. También registraron descensos Microsoft (-3.8%), Amazon (-3.1%) y Palantir (-6.1%).

Por otro lado, los accionistas de Marvell tienen motivos para celebrar, ya que la acción se ha disparado más de un 35% desde la apertura del martes (sumando un 5.3% adicional hoy). Este movimiento está impulsado en parte por los elogios realizados por el CEO de Nvidia, Jensen Huang. Durante una presentación en Taipéi, junto al director ejecutivo de Marvell, Huang señaló a la compañía como la próxima candidata a alcanzar una valoración de un billón de dólares.

Gráfico 1: Mapa de calor de los ganadores y perdedores de la jornada en el mercado estadounidense (03.06.2026)

Fuente: xStation5, 03.06.2026

Fuente: xStation5, 03.06.2026

Datos macroeconómicos

Hoy se publicaron los indicadores PMI de Servicios ISM correspondientes a mayo. Estos datos tienen una importancia secundaria para los mercados, por lo que, en ausencia de una gran sorpresa, la reacción de los inversionistas fue limitada. La lectura de 54.5 superó las expectativas, pero no fue suficiente para generar una volatilidad significativa.

Mientras tanto, los datos de empleo se situaron ligeramente por debajo de 50 (47.9), aunque los mercados ya esperan con gran interés la publicación del informe NFP (Non-Farm Payrolls) de este viernes. Este es, por lejos, el dato con mayor potencial para generar volatilidad durante la semana.

---

Michał Jóźwiak, Analista de Mercados Financieros en XTB

🔴VISIÓN SEMANAL DE MERCADOS (03.08.2026)

Índices PMI de la eurozona: La reactivación de la industria manufacturera alemana oculta algo

El S&P 500 se recupera tras una temporada de resultados que supera las expectativas de los inversores

Calendario económico: ¿Qué podría mover los mercados esta semana?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "