- Las acciones de Rheinmetall quedaron bajo una fuerte presión después de que Alemania se retirara del programa de fragatas F126 y optara por embarcaciones más pequeñas de TKMS.

- La reacción del mercado fue intensa. La acción llegó a perder hasta un 20% en una sola sesión, extendiendo la persistente tendencia bajista de los últimos meses.

- Perder este proyecto no cambia fundamentalmente la trayectoria de ingresos y beneficios de largo plazo de la compañía.

- Las acciones de Rheinmetall cayeron con fuerza tras la decisión de Berlín sobre el programa F126.

- Rheinmetall sigue siendo uno de los pilares clave de la industria de defensa europea.

- Las acciones de Rheinmetall quedaron bajo una fuerte presión después de que Alemania se retirara del programa de fragatas F126 y optara por embarcaciones más pequeñas de TKMS.

- La reacción del mercado fue intensa. La acción llegó a perder hasta un 20% en una sola sesión, extendiendo la persistente tendencia bajista de los últimos meses.

- Perder este proyecto no cambia fundamentalmente la trayectoria de ingresos y beneficios de largo plazo de la compañía.

- Las acciones de Rheinmetall cayeron con fuerza tras la decisión de Berlín sobre el programa F126.

- Rheinmetall sigue siendo uno de los pilares clave de la industria de defensa europea.

El mercado está descontando no solo el contrato perdido, sino también el riesgo de que los compromisos de defensa de Europa sean menos duraderos de lo que se asumía previamente. Esa interpretación puede ser demasiado pesimista.

A primera vista, la caída de Rheinmetall parece una reacción clásica a la pérdida de un pedido importante. Alemania canceló el programa de seis fragatas F126 y, con el tiempo, el gobierno federal cambió de rumbo y se decidió por embarcaciones más pequeñas: las Meko A 200 de TKMS.

Para Rheinmetall, esto es un golpe significativo, porque tras adquirir NVL la compañía tenía ambiciones de capturar una participación del mercado de operaciones navales. El contrato era importante para esas ambiciones, pero no era el núcleo de la tesis de inversión de Rheinmetall.

El mercado no castigó a la compañía únicamente por la pérdida de ingresos de un solo proyecto. Se esperaba que Rheinmetall obtuviera alrededor de EUR 2.000 millones de la construcción de fragatas durante los próximos tres años, lo que representa solo algunos puntos porcentuales de los ingresos proyectados para los próximos años. También vale la pena señalar que el proyecto fue cancelado antes de que la compañía firmara contratos o reconociera cualquier ingreso relacionado con él.

Una caída que alcanzó alrededor del 20% durante la sesión eliminó un valor muy superior al beneficio realista que Rheinmetall podría haber generado a partir de este contrato, o incluso de una serie de pedidos similares.

Esto no es completamente irracional. Rheinmetall fue una de las mayores ganadoras bursátiles de la guerra en Ucrania y del cambio estratégico de Europa. Después de ganancias de valoración extremadamente fuertes, las expectativas del mercado aumentaron hasta niveles extremadamente elevados, y la tolerancia a las decepciones cayó a cero.

La compañía no está libre de riesgos, incluidos:

- Presión sobre los márgenes

- Problemas de ejecución de pedidos

- Gastos de capital

- La prima geopolítica, o la falta de ella

Todos estos son riesgos reales para las ganancias y la valoración. Eso sugiere que los inversionistas han comenzado a descontar un problema más amplio: el riesgo de que las declaraciones políticas de Europa sobre el rearme no siempre se traduzcan en pedidos rápidos de varios miles de millones de euros.

Incluso considerando el conjunto completo de riesgos, amenazas y presiones que enfrenta la compañía, se puede empezar a preguntar si la corrección no ha ido ya demasiado lejos.

Fundamentos sólidos y valoraciones frágiles

Rheinmetall no es una compañía cuyos fundamentos justifiquen una caída del 50% en seis meses.

En 2025, el grupo aumentó sus ventas un 29%, hasta EUR 9.900 millones, y el beneficio operativo subió un 33%, hasta EUR 1.840 millones.

El margen operativo aumentó hasta el 18,5%, y la cartera de pedidos alcanzó un nivel récord. Para 2026, la administración todavía espera un crecimiento de ventas hasta EUR 14.000 a 14.500 millones y un margen operativo cercano al 19%.

El 1T 2026 no cumplió con las expectativas del mercado en la línea de ingresos.

Las ventas aumentaron, pero se ubicaron por debajo del consenso, lo que para una acción previamente valorada con una prima significativa tenía que provocar una reacción.

Sin embargo, el beneficio operativo y el margen todavía mejoraron en términos interanuales, y la compañía explicó el inicio de año más débil como desplazamientos en las entregas, no como cancelaciones, al mismo tiempo que señaló una aceleración en los siguientes trimestres, en línea con un patrón que la compañía repite casi todos los años.

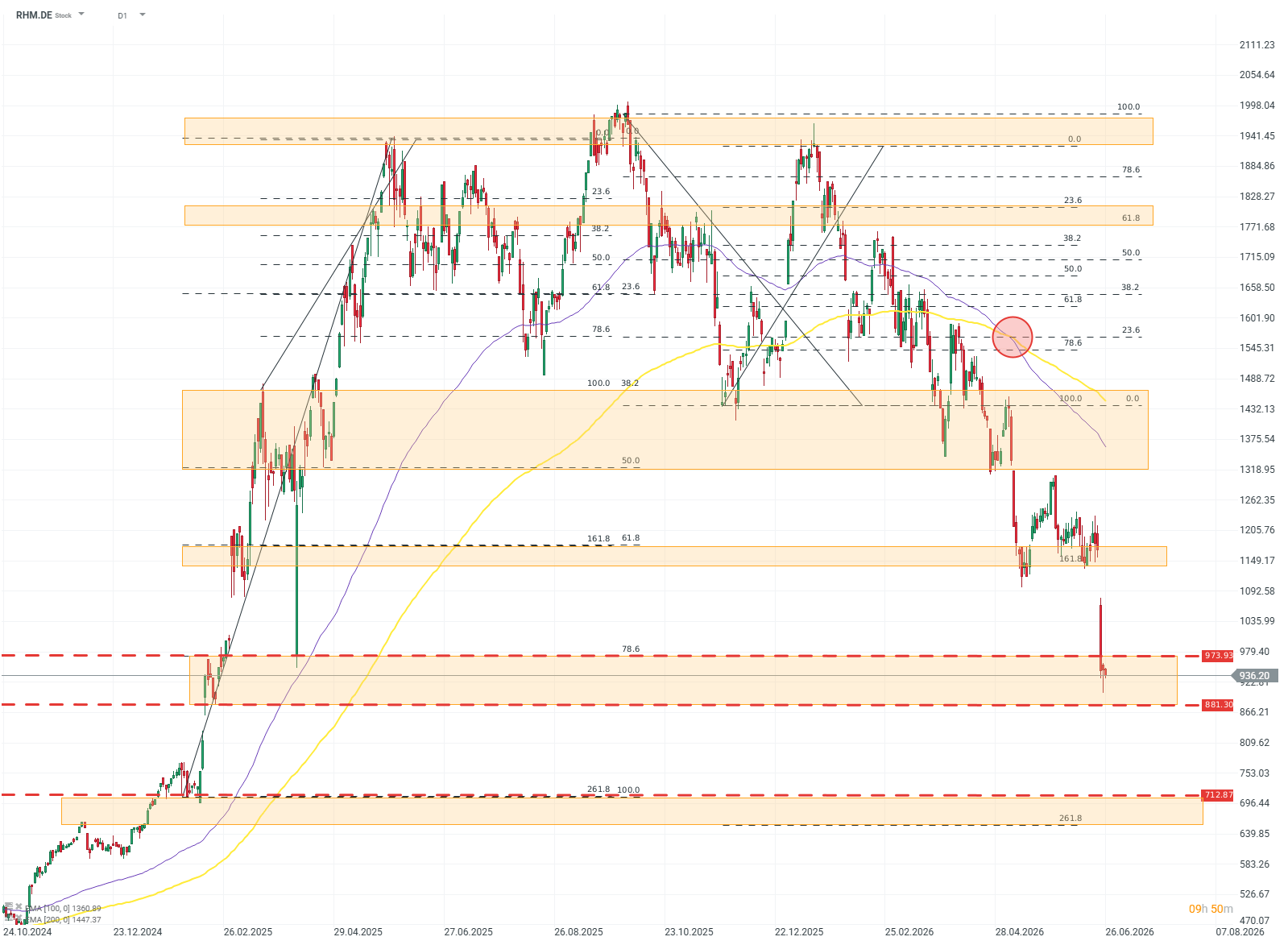

RHM.DE D1

El panorama técnico de la compañía es mucho más ambiguo que sus fundamentos. A pesar del crecimiento de doble dígito en ingresos y ganancias, la acción ha perdido casi todas sus ganancias de 2024 a 2025 durante los últimos seis meses. Las valoraciones podrían estar siendo presionadas por una fuerte señal bajista conocida como cruce de la muerte, el cruce de la EMA100 y la EMA200, que indica un fuerte momentum bajista. Si falla la amplia zona de soporte entre 970 y 880, el siguiente nivel relevante no aparece hasta alrededor de EUR 600.

¿Europa se está retirando de la carrera armamentista?

El mayor error en la interpretación negativa de los acontecimientos recientes es asumir que la cancelación del F126 indica un debilitamiento de la determinación europea en defensa. La realidad es diferente. Las fuerzas armadas de Alemania están haciendo algo poco característico: abandonar un proyecto caro, retrasado y cada vez menos racional en favor de programas más pequeños, más rápidos y más eficientes.

La brecha entre la interpretación del mercado y la realidad política es fundamental. Los presupuestos de defensa europeos están aumentando a pesar de la presión fiscal, los altos costos de deuda y las tensiones políticas. Eso muestra la determinación persistente de casi todo el continente por cambiar el statu quo.

El gasto en defensa de los Estados miembros de la UE ya es un orden de magnitud mayor que antes de la invasión a gran escala de Ucrania por parte de Rusia en 2022. La proporción de fondos destinados a comprar equipamiento completamente nuevo también está aumentando.

Por lo tanto, la decisión sobre el F126 puede señalar no el final del ciclo de rearme, sino su maduración. Europa gastará más, pero no necesariamente aceptará todos los costos y todos los retrasos.

Para Rheinmetall, esto es más una señal y un contexto, pero no un riesgo. ¿Por qué?

¿Un eslabón débil o un pilar de la industria de defensa europea?

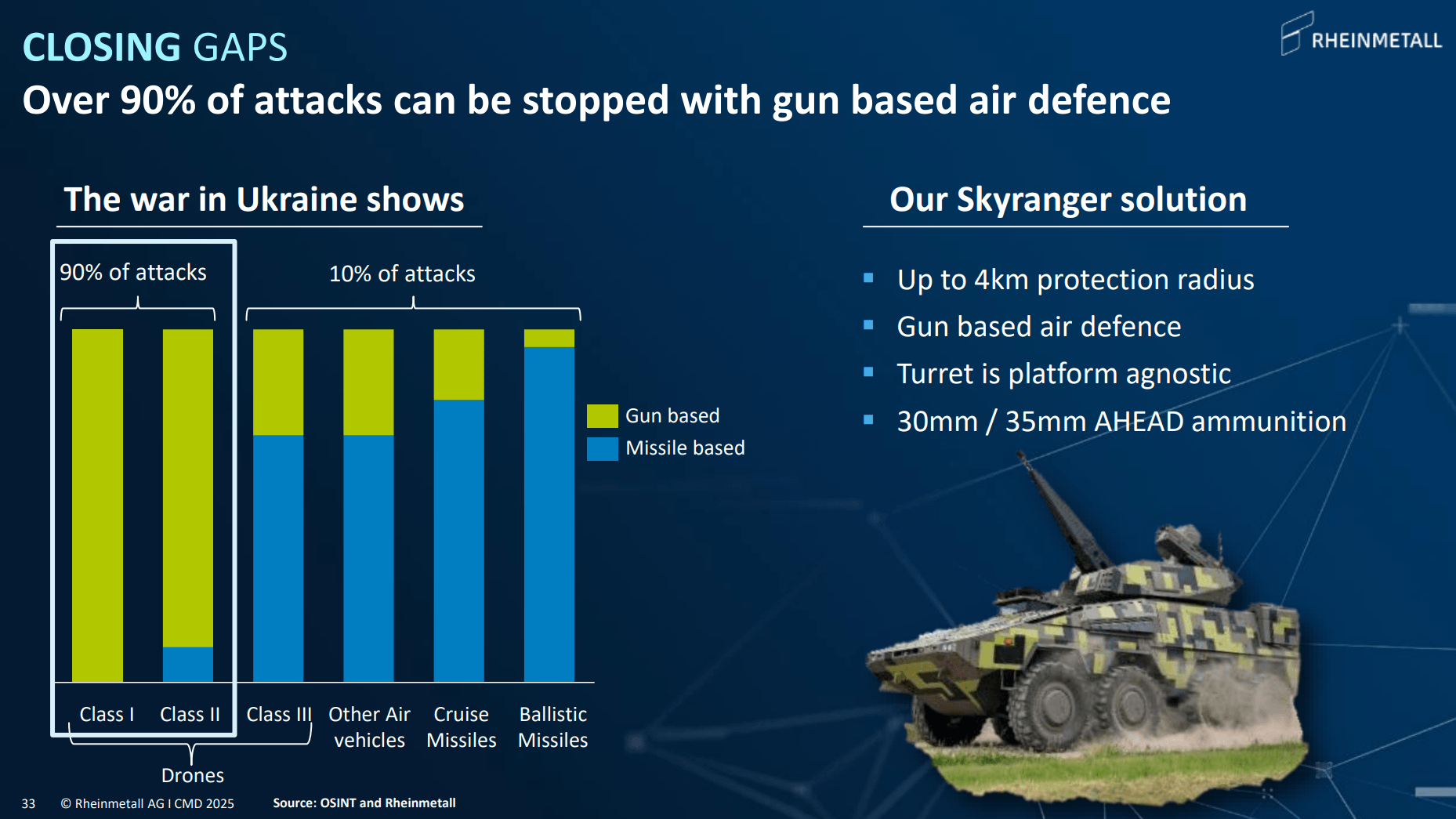

La posición más sólida de Rheinmetall no está en el programa de fragatas, sino en segmentos que abordan las necesidades más urgentes de los ejércitos europeos: municiones, vehículos de combate de infantería, sistemas terrestres y defensa aérea, especialmente de corto alcance.

Esta última área está adquiriendo cada vez más importancia dada la creciente presencia de drones en el campo de batalla.

Fuente: Rheinmetall

Los sistemas Skyranger y Skynex están cubriendo una brecha que Europa debe cerrar rápidamente: contrarrestar drones y misiles de crucero.

La ventaja de Rheinmetall aquí no proviene solo de la tecnología, sino también de la capacidad industrial. Es importante recordar que Rheinmetall no es una compañía pequeña. A pesar de lo que puede parecer una capitalización de mercado modesta según los estándares actuales, actualmente produce más munición de artillería que todo Estados Unidos. En los mercados de armas, más allá de la calidad y el precio, importan los plazos de entrega y la capacidad de producción. En ese frente, Rheinmetall está entre los principales actores no solo en Europa, sino a nivel global.

Resumen

Rheinmetall perdió más que un contrato potencial. El mercado perdió confianza en las personas y organizaciones de Europa que determinan el ritmo y la escala del rearme. Sin embargo, considerando la evolución reciente del precio y el sentimiento en todo el sector de defensa durante los últimos meses, el mercado claramente está buscando amenazas donde no las hay.

El sentimiento positivo no se limita a los analistas bursátiles que valoran la compañía. A pesar de la profundización de las caídas, los miembros del directorio continúan realizando compras privadas de acciones. Ayer, 25 de junio de 2026, el CEO de la compañía compró otra participación, esta vez por EUR 3 millones.

Incluso usando valoraciones conservadoras de flujo de caja libre para los próximos años, Rheinmetall parece estar valorada hoy de forma muy barata. La valoración actual no refleja la posición de un líder en la industria de defensa europea, sino que ya descuenta todos los riesgos concebibles para la compañía, e incluso algunos más.

Kamil Szczepański

Analista de Mercados Financieros, XTB

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Tres mercados a seguir la próxima semana (07.08.2026)

¿Qué puede pasar con el dólar bajo el gobierno de De la Espriella?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "