- Rivian combina alto potencial de crecimiento con riesgos estructurales.

- El lanzamiento del R2 será clave para validar su modelo de negocio.

- Aún no es rentable y el mercado cuestiona la viabilidad de su expansión.

- Rivian combina alto potencial de crecimiento con riesgos estructurales.

- El lanzamiento del R2 será clave para validar su modelo de negocio.

- Aún no es rentable y el mercado cuestiona la viabilidad de su expansión.

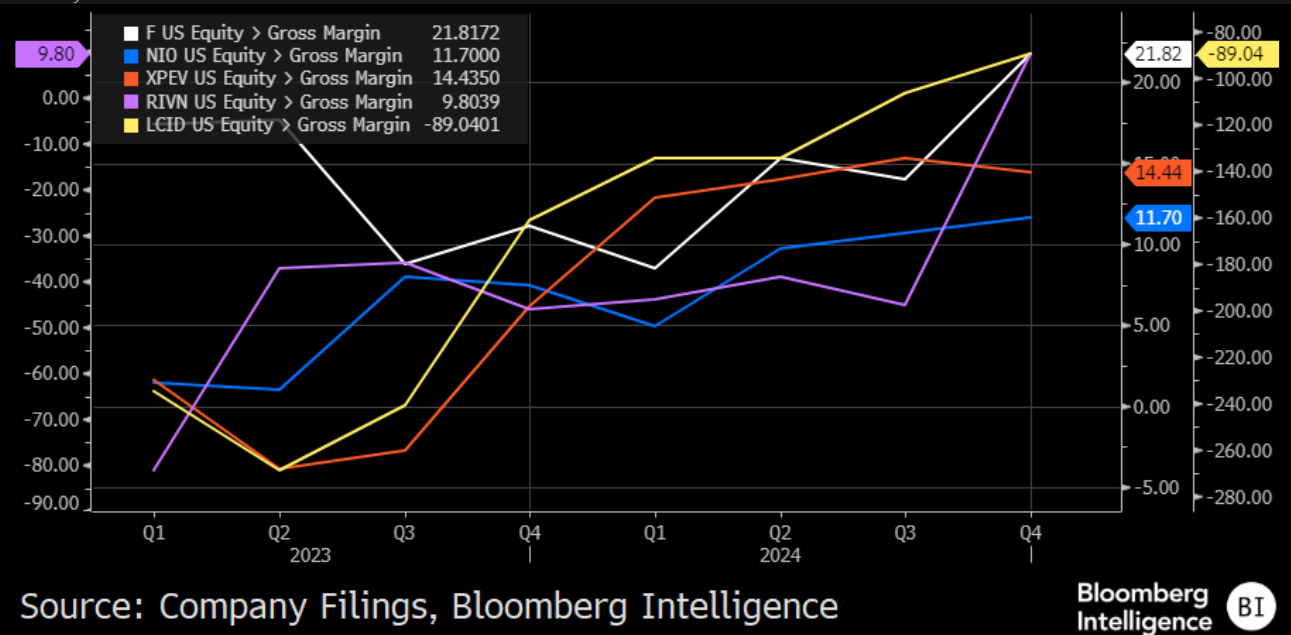

Rivian sigue siendo un actor relativamente nuevo y aún pequeño en el mercado de la movilidad eléctrica, aunque con un potencial significativo. Sin embargo, este potencial viene acompañado de riesgos igualmente relevantes. Los vehículos eléctricos, independientemente de la percepción de los inversores, seguirán siendo una parte esencial del transporte durante muchos años. La competencia entre Tesla, BYD y los fabricantes tradicionales domina el análisis del sector, pero esto no implica que los modelos de negocio ya estén definidos por completo.

Un enfoque distinto en un sector presionado

Tesla y BYD están centradas en lograr economías de escala, lo que ha presionado los márgenes del sector, ha impulsado fuertes inversiones y ha intensificado las guerras de precios. Por su parte, los fabricantes tradicionales enfrentan dificultades para adaptar sus fábricas, gamas de productos y estructuras comerciales al entorno eléctrico.

En este contexto, el enfoque “incremental” de Rivian representa una alternativa interesante. Innovaciones en producción, gestión y materiales permiten que empresas más pequeñas compitan con grandes conglomerados, algo difícil de imaginar hace una década.

El modelo R2: punto de inflexión

El próximo lanzamiento del modelo R2 es considerado por analistas e inversores como un momento decisivo para la compañía. Por un lado, supone un alejamiento del enfoque previo centrado en eficiencia y ligereza. Por otro, representa un paso hacia la escalabilidad y el crecimiento, clave para que Rivian deje de ser una curiosidad de mercado. Actualmente, la empresa cuenta con soluciones propias, componentes y software capaces de competir con líderes del sector, pese a operar con costos de desarrollo y producción significativamente menores. La integración vertical y la “plataformización” refuerzan su posicionamiento competitivo.

Fuente: Bloomberg Finance LP

Fuente: Bloomberg Finance LP

Un factor adicional que podría no estar completamente reflejado en la valoración es su reciente acuerdo con Uber, que abre la puerta a suministrar vehículos al mercado de transporte compartido. Además, la empresa ha establecido una joint venture con Volkswagen, lo que podría permitirle acelerar su monetización en áreas como los robotaxis, potencialmente adelantándose a desafíos que enfrenta Tesla.

Fuente: Bloomberg Finance LP

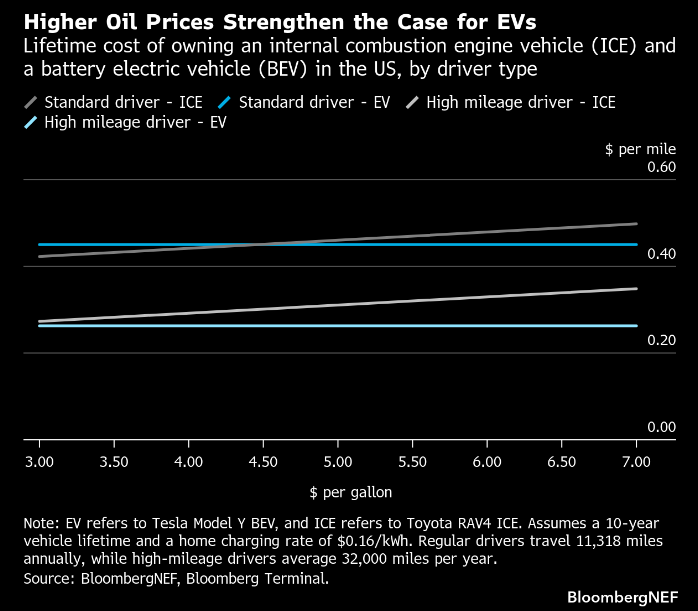

El aumento de los precios del combustible también juega a favor de Rivian. La economía global sigue dependiendo del petróleo, especialmente de Oriente Medio, pero puede reducir esa dependencia a través de la electrificación. El precio de la gasolina en EE. UU. ha subido aproximadamente un 30% en el último mes, lo que podría impulsar la adopción de vehículos eléctricos. Además, la crisis reputacional de Elon Musk entre algunos consumidores podría abrir espacio para que Rivian capture cuota de mercado en un momento clave, especialmente con el lanzamiento del R2.

A pesar de las oportunidades, la compañía aún enfrenta desafíos importantes. Rivian todavía no es rentable, aunque la tendencia ha mejorado significativamente. La empresa proyecta un fuerte crecimiento en sus métricas financieras, pero surgen preguntas clave tales como ¿cuánto de ese crecimiento ya está descontado por el mercado? y ¿qué tan probable es que cumpla un escenario de expansión tan ambicioso en un entorno tan competitivo?. Los inversores estarán atentos a estas cuestiones en la presentación de resultados del 12 de mayo.

RIVN.US (D1)

Las acciones de Rivian (RIVN.US) han mantenido una tendencia alcista irregular desde comienzos de 2024. Una señal técnica relevante es el cruce al alza de la EMA100 y la EMA200, considerado un indicador alcista. No obstante, pese a las recientes subidas, la valoración sigue muy por debajo de los máximos alcanzados tras su salida a bolsa en 2021. Fuente: xStation

Apple supera a Nvidia como la empresa más valiosa del planeta.

Intel: ¿valoración exigente o euforia por los chips?

Nvidia conserva su tendencia alcista de fondo, pero necesita superar los 214 dólares

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "