Los datos de inflación de EE.UU. para febrero serán el informe macroeconómico clave de la semana. Mientras el mundo está enfocado en los aranceles, la incertidumbre económica en EE.UU. y un posible alto al fuego en Ucrania, la inflación podría tener un gran impacto en la política monetaria de la Fed, lo que sigue afectando al dólar. ¿Qué se espera del informe del IPC de hoy?

Expectativas del mercado sobre el IPC en EE.UU.:

- El mercado espera claramente que la inflación caiga al 2,9% interanual tras varios meses de crecimiento.

- Los futuros de inflación indican una lectura del 2,9%, igual que en enero.

- Los factores subyacentes sugieren que la inflación no debería aumentar salvo un alza mensual superior al 0,5%.

- A pesar de la caída, el informe mostrará que la inflación sigue en niveles elevados.

- La inflación subyacente podría reducirse al 3,2% interanual desde el 3,3%.

- Se espera que la inflación mensual se desacelere al 0,3% desde el 0,5% anterior.

- La Fed considera que, para alcanzar su objetivo, la inflación no debe superar el 0,2% mensual de manera sostenida.

- Se prevé que la inflación subyacente mensual también suba un 0,3%.

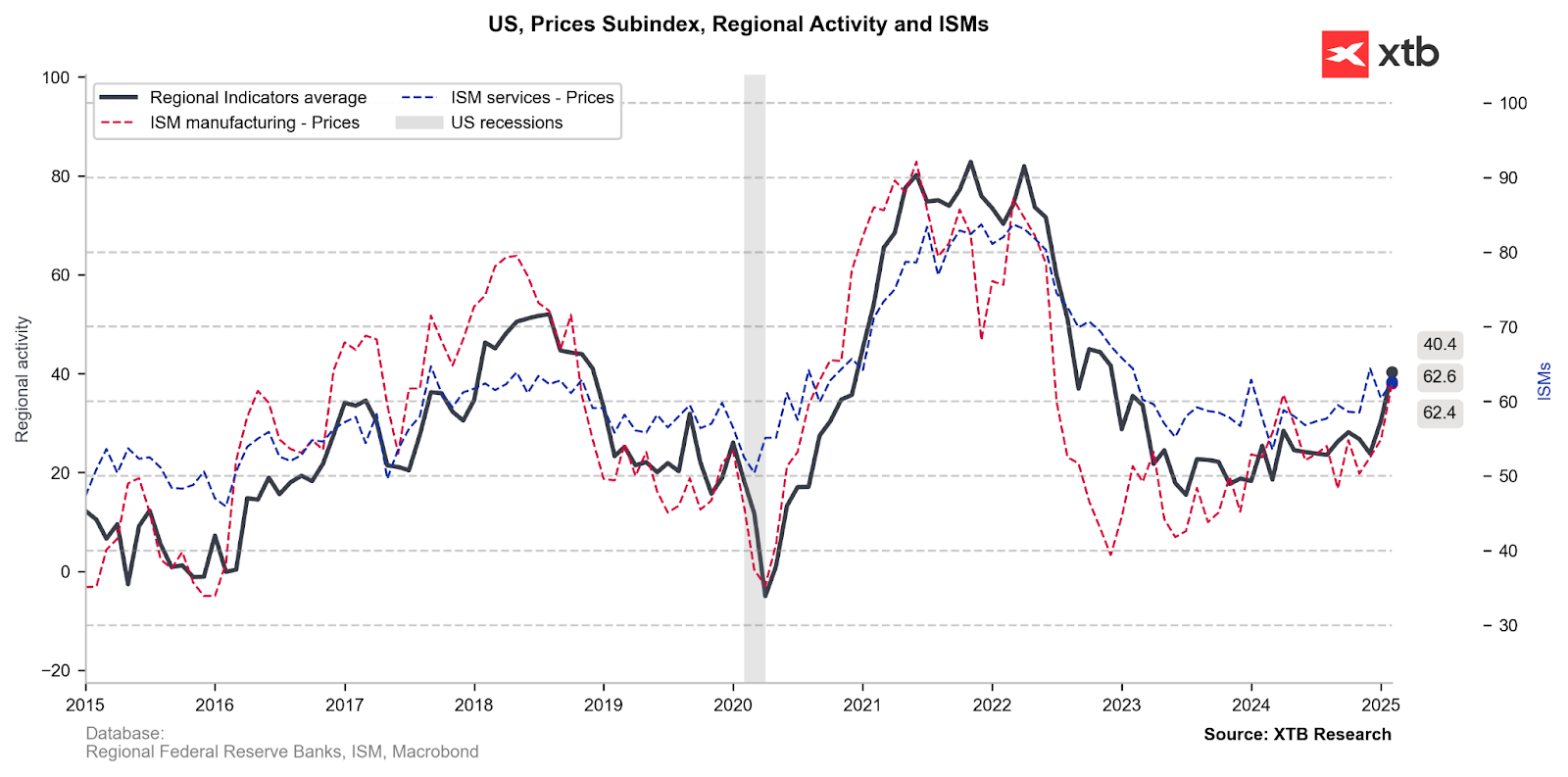

Los informes recientes sobre encuestas a empresarios en EE. UU. han indicado una creciente presión sobre los precios, lo que pronto podría influir en mantener la inflación en un nivel elevado por un período más prolongado. Fuente: Macrobond, XTB

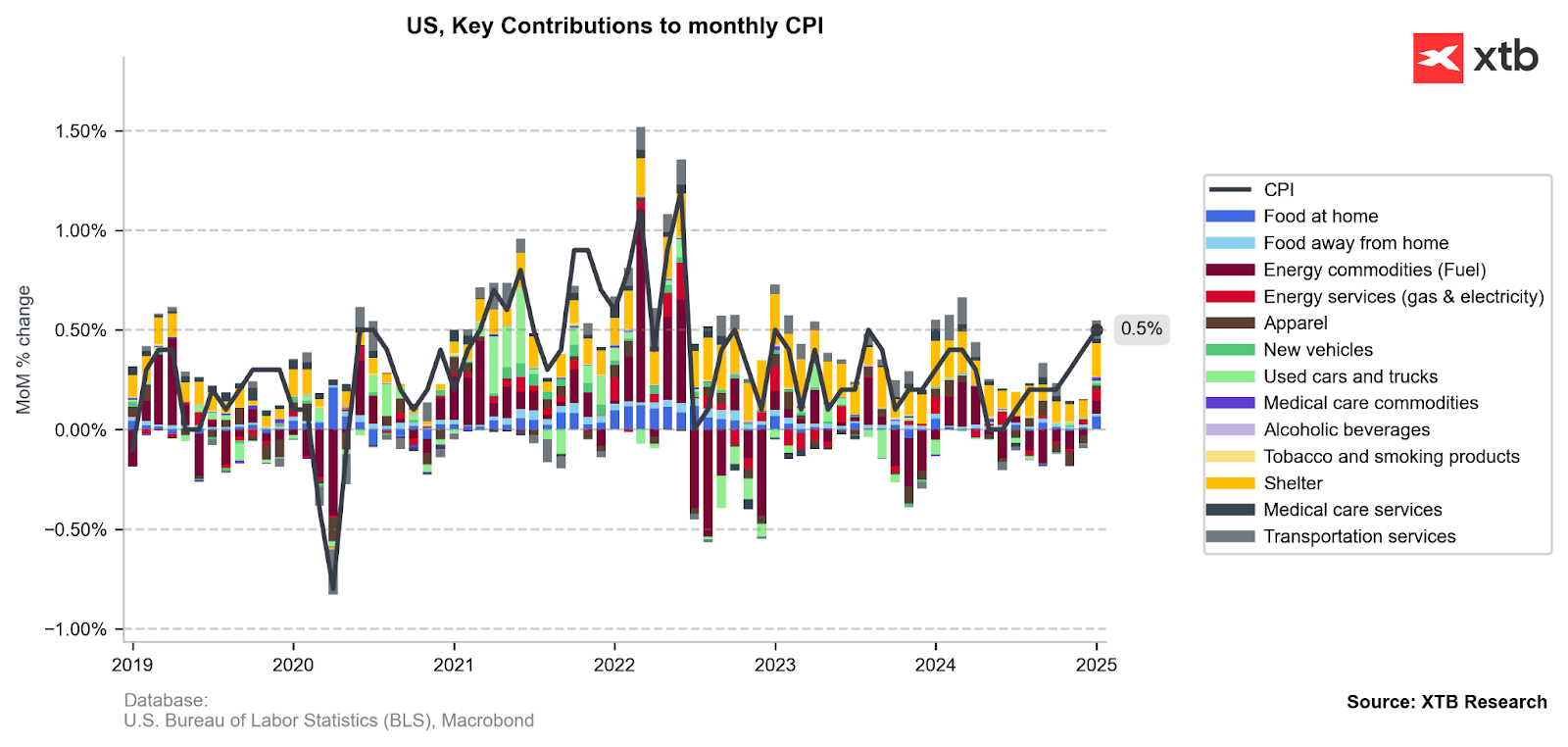

Es importante recordar que previamente observamos un fuerte aumento en la inflación mensual, impulsado por el alza en los precios del alquiler, el gas y la electricidad. Fuente: Bloomberg Finance LP, XTB

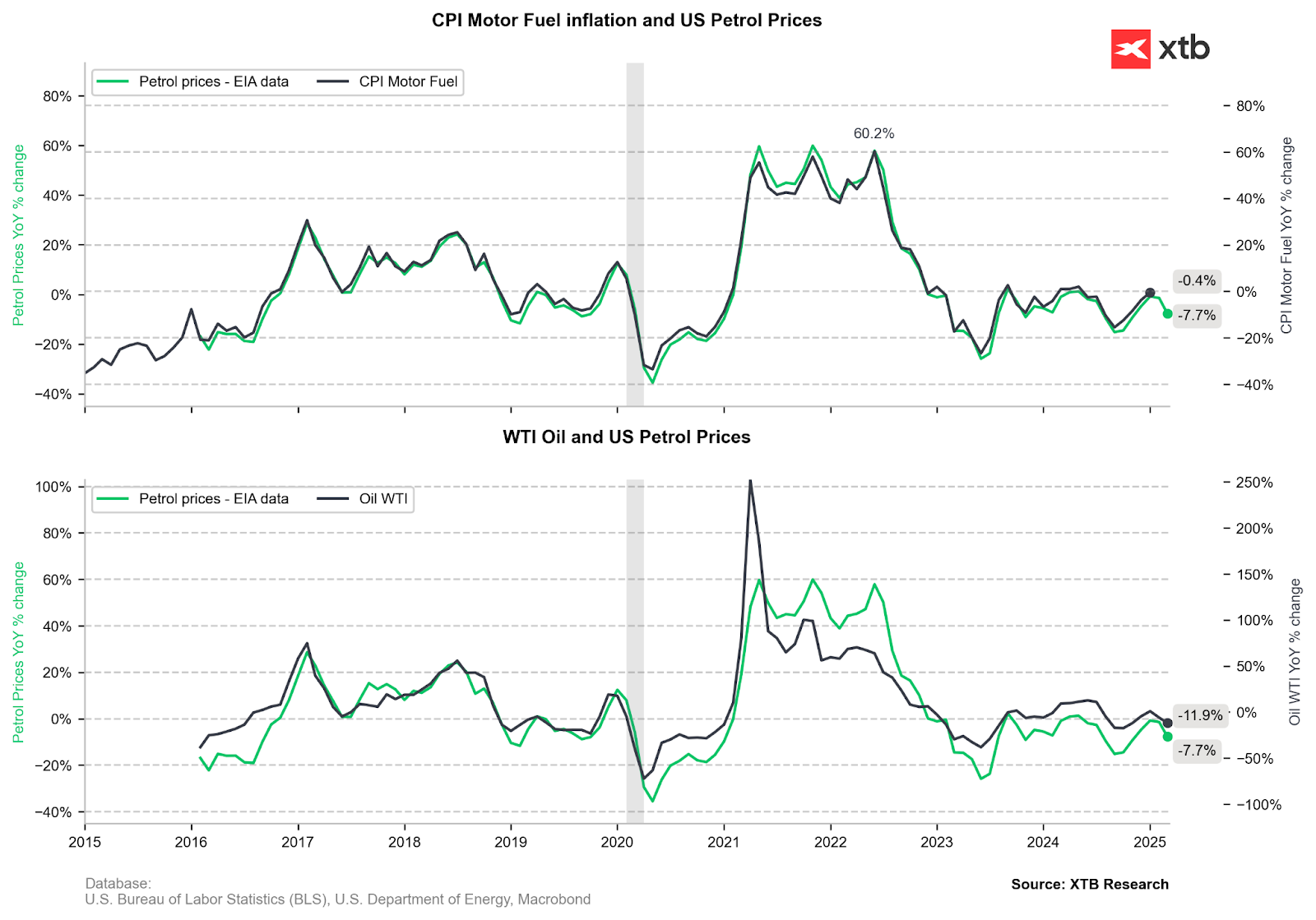

Teóricamente, deberíamos ver un impacto negativo del combustible en febrero, dado el descenso en los precios del petróleo y los combustibles. Fuente: Bloomberg Finance LP, XTB

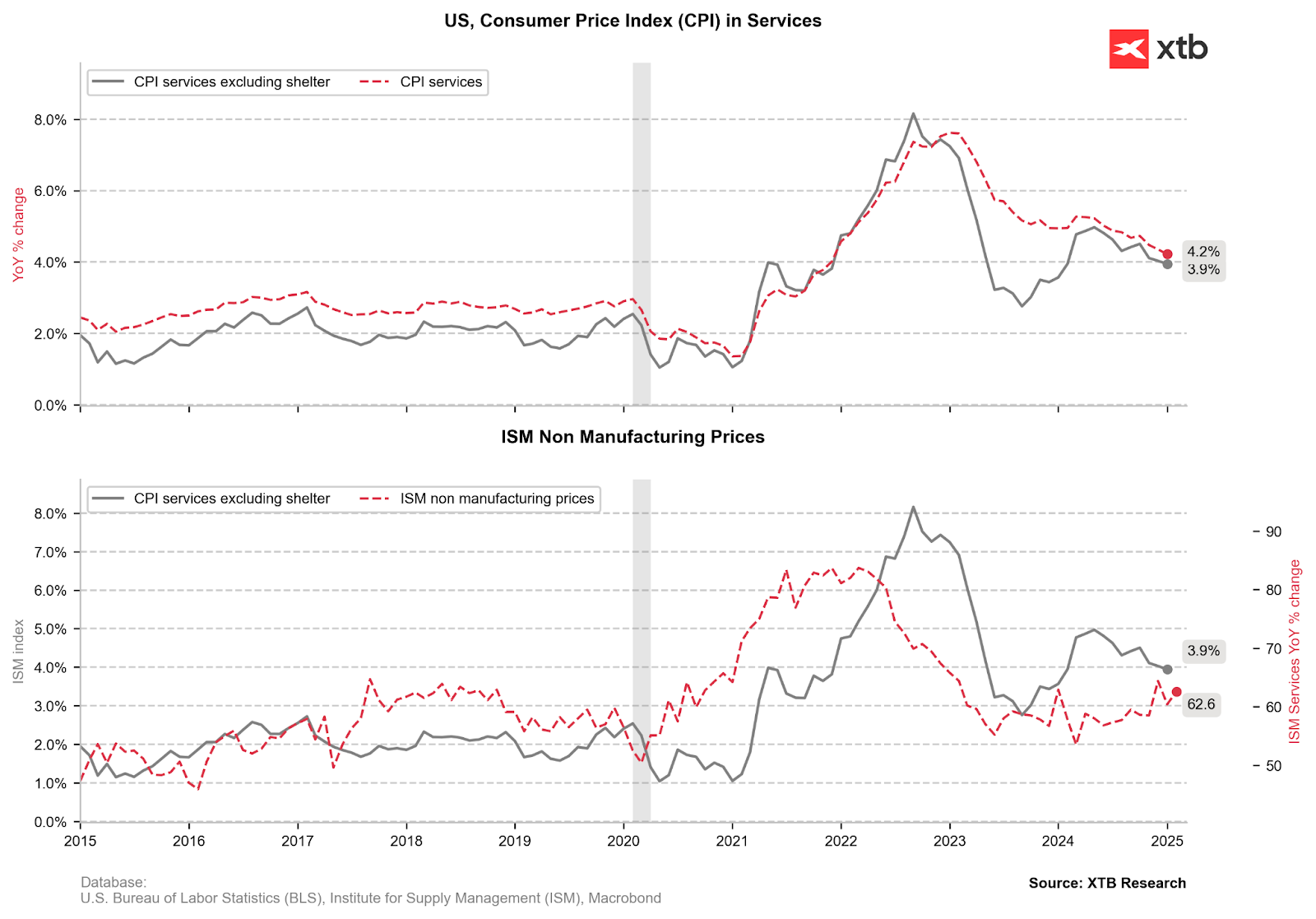

La inflación en los servicios sigue siendo un misterio, ya que se ha desacelerado significativamente en los últimos tiempos. Sin embargo, el subíndice de precios del ISM sugiere que las caídas adicionales podrían estar limitadas. Fuente: Bloomberg Finance LP, XTB

¿Qué más observar?

- La Oficina de Estadísticas Laborales de EE. UU. (BLS) aumenta el peso de los bienes sobre los servicios en la inflación, lo que podría tener serias consecuencias si continúan los aranceles sobre productos extranjeros.

- La BLS incrementa la ponderación de la inflación de los automóviles en el IPC, lo que podría tener un impacto significativo si los precios vuelven a subir.

- La BLS reduce ligeramente el peso de la inflación del alquiler, lo que podría favorecer una caída de la inflación subyacente si la tendencia actual se mantiene.

- Los precios de los alimentos podrían tener un menor impacto en la inflación. El crecimiento en los precios de los huevos, que habían registrado incrementos considerables en los últimos meses, ha disminuido.

- Se esperan nuevas caídas de precios en el sector de servicios básicos, como hoteles, boletos de avión y seguros de automóviles.

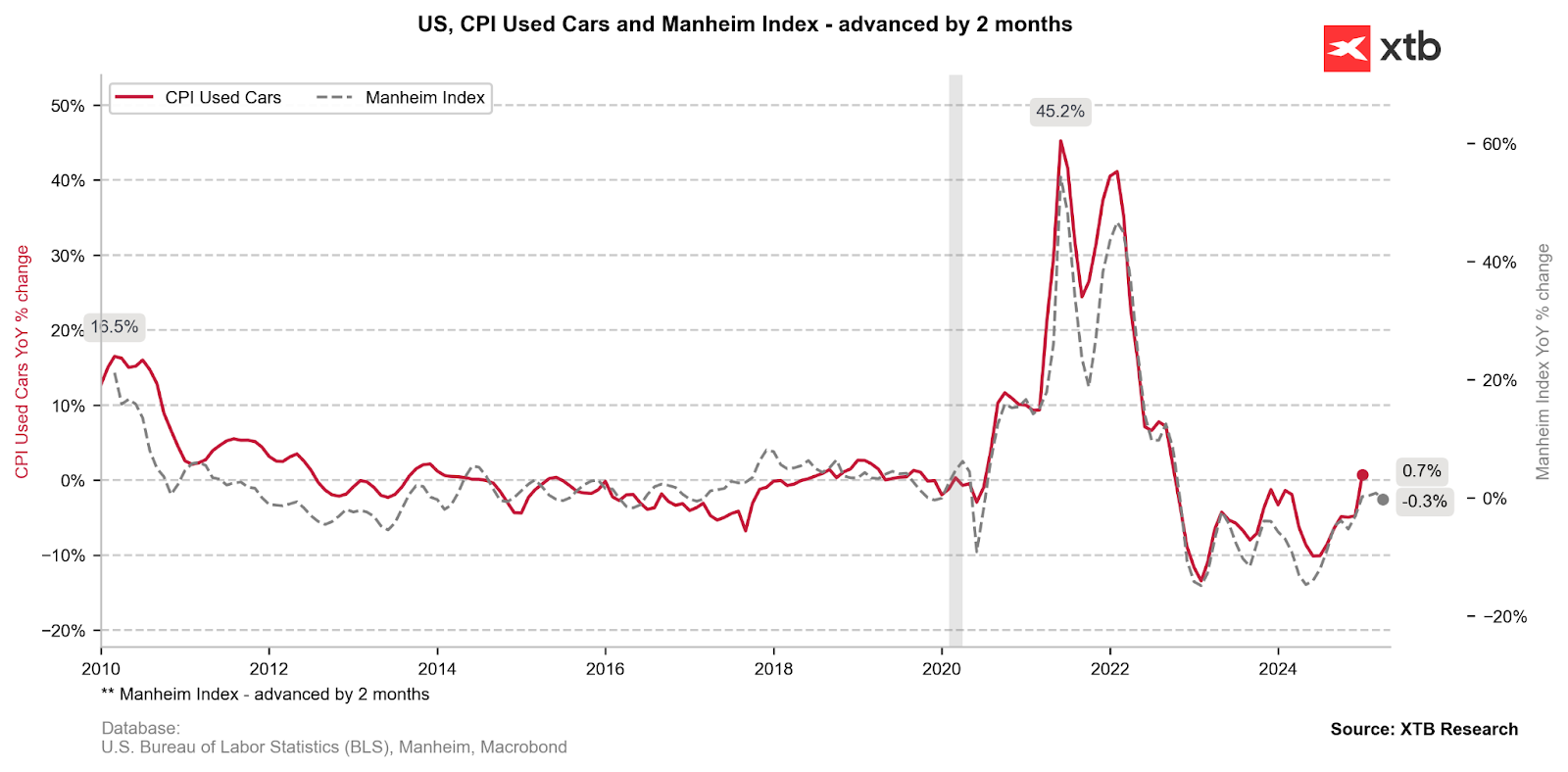

Los precios de los coches usados han bajado, lo que también debería reflejarse en la inflación de febrero. Fuente: Bloomberg Finance LP, XTB

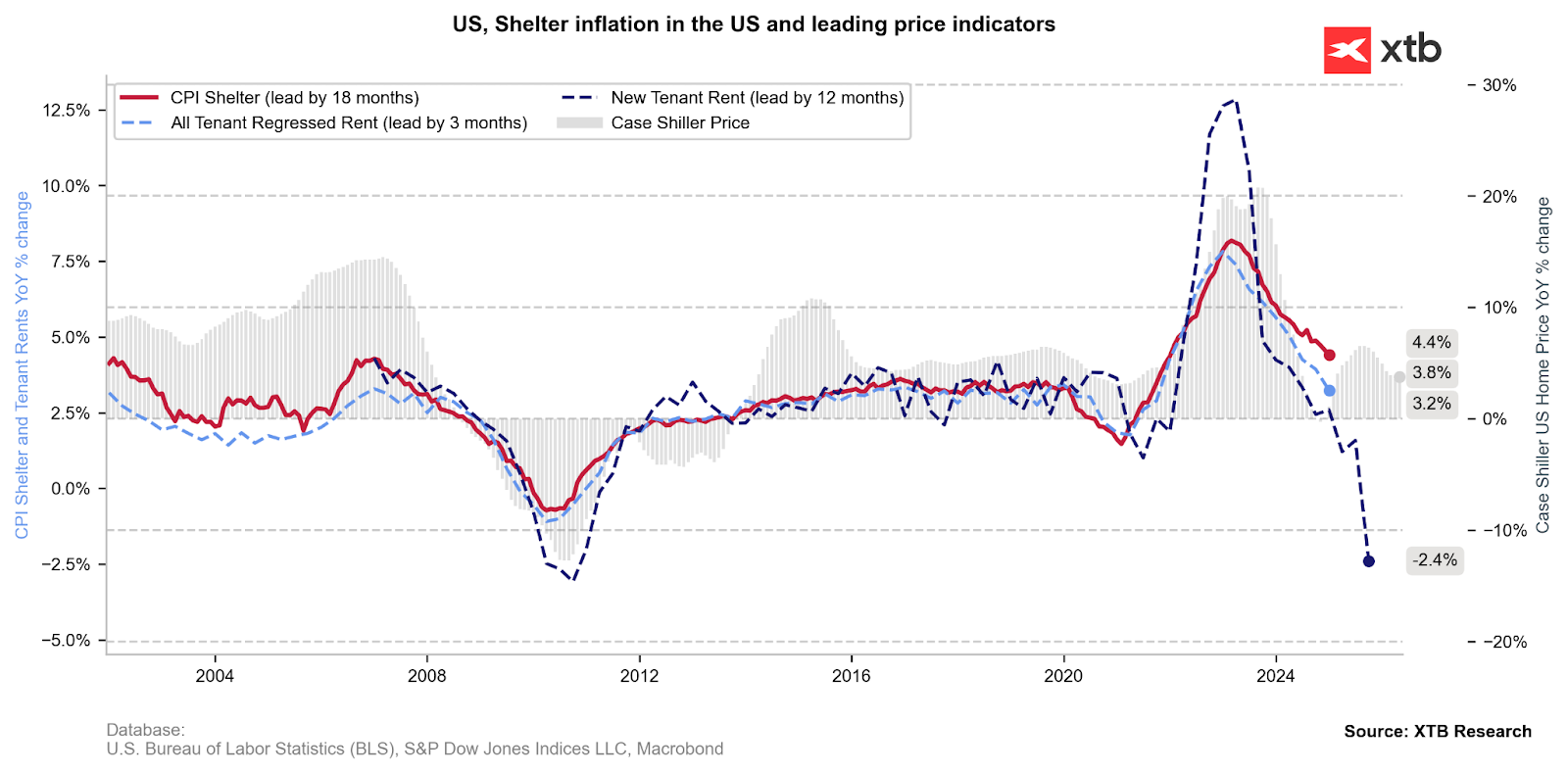

La inflación del alquiler sigue siendo la categoría de mayor contribución. El índice Case-Shiller podría sugerir el fin de la caída en esta categoría, pero, al mismo tiempo, los nuevos precios de alquiler están cayendo bruscamente, lo que podría compensar la disminución adicional en la inflación general del alquiler. Fuente: Bloomberg Finance LP, XTB

¿Cómo reaccionará el mercado?

Los datos de hoy probablemente no cambiarán la percepción de la Reserva Federal sobre la inflación. Por supuesto, este informe debería ser mucho mejor que el de enero, aunque es necesario considerar el inicio del impacto de los aranceles en la inflación, aunque de manera mucho más limitada por ahora.

Se espera que el mayor impacto en la inflación sea visible en el segundo trimestre de este año. Si la lectura de hoy muestra una caída en la inflación mayor a la esperada, existe la posibilidad de un mayor estímulo en Wall Street para compensar pérdidas.

Una inflación más baja sería una señal de posibles recortes futuros, aunque todavía hay incertidumbre. Powell indicó en su último discurso que la inflación sigue alta y el mercado laboral es sólido, lo que, en teoría, descarta recortes en este momento. Sin embargo, si la inflación comienza a caer más rápido, también existe la posibilidad de una reacción más rápida por parte de la Fed.

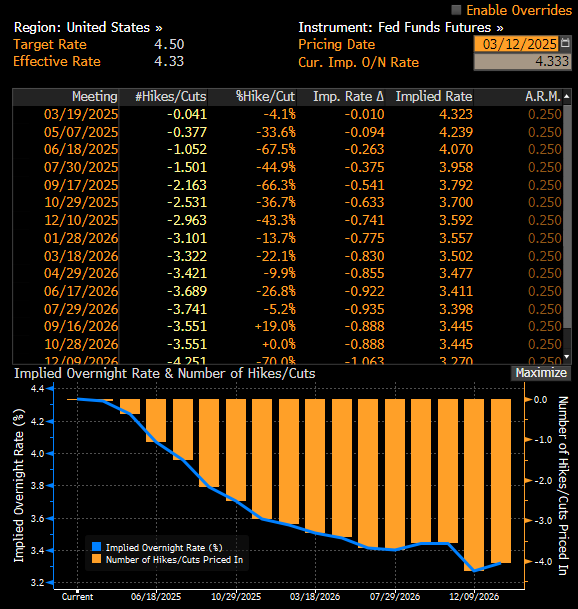

Actualmente, se han descontado tres recortes de la Fed, el primero de este año en junio. Fuente: Bloomberg Finance LP, XTB

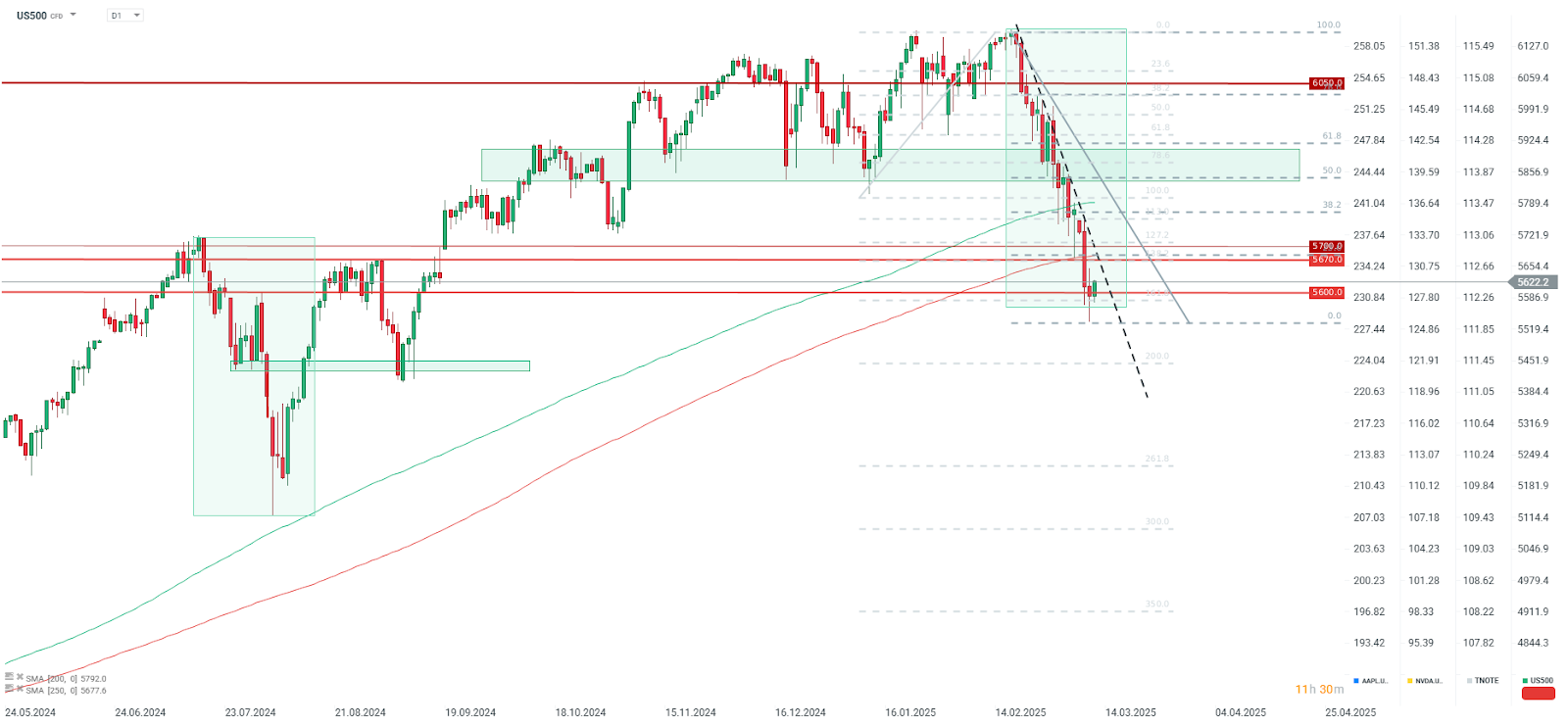

El S&P 500 acumula una caída de aproximadamente un 5% desde el inicio del año y más de un 8% desde su máximo histórico. Las caídas se deben principalmente al grupo de las siete grandes tecnológicas, que ha perdido un 15% de su valor desde el comienzo del año.

Actualmente, se está poniendo a prueba el soporte clave en el S&P 500, determinado por el retroceso de Fibonacci del 161.8% del último impulso alcista, en la zona de los 5600 puntos. Al mismo tiempo, se está testeando el rango de la mayor corrección previa dentro de la tendencia alcista.

La resistencia más relevante se encuentra en el rango de 5670-5700, donde también coincide con un retroceso del 23.6% del último impulso bajista y el promedio móvil de 250 sesiones. Este nivel es clave: si el índice logra recuperar esta zona, el escenario alcista podría reanudarse. En caso contrario, podría repetirse un patrón similar al de 2022, cuando el promedio de 250 sesiones fue perforado durante más de un año. Fuente: xStation5

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

¿Por qué Warren Buffett está invirtiendo en Google?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "